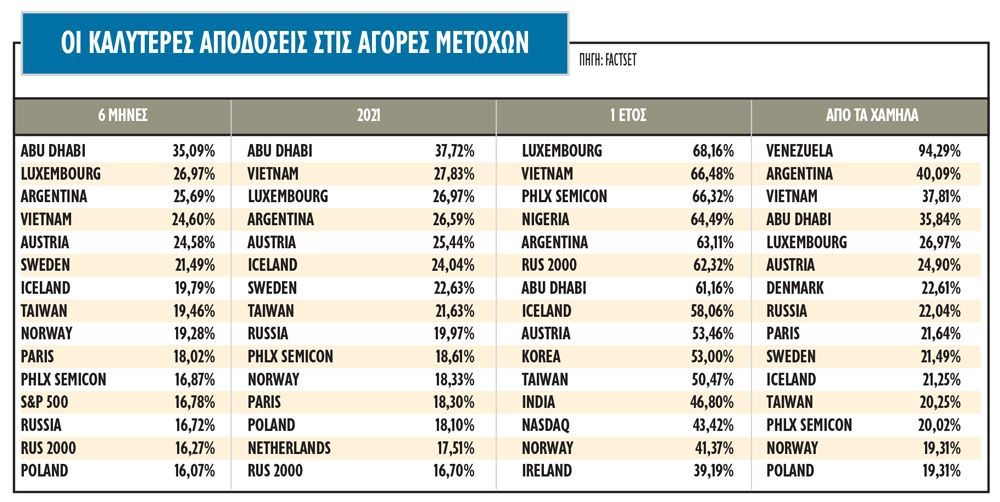

O Γενικός Δείκτης του Χ.Α. διολισθαίνει αργά, αλλά σταθερά το τελευταίο διάστημα και από τα επίπεδα των 930 μονάδων στα μέσα Ιουνίου βρίσκεται πλέον στις 860 – 870 μονάδες.

Ανάλογη πορεία ακολουθούν αρκετοί δείκτες, ενώ η εικόνα στις μετοχές διαφοροποιείται σημαντικά κατά περίπτωση. Η προφανής ερμηνεία για αυτή την οπισθοχώρηση είναι οι εξελίξεις στο μέτωπο της πανδημίας: η εμφάνιση της μετάλλαξης Δέλτα απειλεί την επιστροφή στην κανονικότητα και ακυρώνει τις εκτιμήσεις για την πορεία της οικονομίας .

Όμως, η μεγάλη εικόνα είναι αρκετά διαφορετική σε σύγκριση με αυτήν στην αρχή της πανδημίας: πλέον ο αντίπαλος είναι γνωστός, υπάρχουν τα εμβόλια, οι επιπτώσεις έχουν προεξοφληθεί σε μεγάλο βαθμό. Επί της ουσίας, μιλάμε για χρονική αναβολή και όχι για ολική ανατροπή. Φυσικά, δεν είναι δυνατόν να παραβλεφθούν τέτοιες εξελίξεις και εύλογα τώρα αποκτούν ιδιαίτερη σημασία τα σημάδια και τα δεδομένα που θα επιτρέψουν στην ελληνική αγορά να κινηθεί προς το ορόσημο των 1.000 μονάδων, όπως αναμενόταν μέχρι και πριν από λίγες ημέρες...

«Πριν από τρεις μήνες η αγορά περίμενε ότι οι εμβολιασμοί και η τουριστική σεζόν θα αποτελούσαν καταλύτη για το Χ.Α. και η πορεία του θα έφτανε σε… τετραψήφια επίπεδα. Τώρα, όμως, δεν αισθάνεται καθόλου σίγουρη γι' αυτό». Αυτή είναι η άποψη στελέχους ξένης επενδυτικής τράπεζας, που αποτυπώνει τη μεταστροφή που έχει συντελεστεί στην αντιμετώπιση του ελληνικού χρηματιστηρίου από τους ξένους επενδυτές, ειδικά από τα hedge funds, οι οποίοι αποτελούν βασικούς παίκτες στο Χ.Α.

Σημείο καμπής ήταν αναμφίβολα το γεγονός ότι η μετάλλαξη Δέλτα αλλάζει ξανά προς το χειρότερο τις εκτιμήσεις για τον τουρισμό, τα ταξίδια, αλλά και την ευρύτερη οικονομική προοπτική, αφού μπορεί να προκαλέσει τριγμούς και ένα ακόμα lockdown, μιας και οι εμβολιασμοί στη χώρα μας κινούνται με μειωμένους ρυθμούς.

Αν τα παραπάνω σύννεφα παραμείνουν στην αγορά, είναι βέβαιο ότι τα νέα δεδομένα θα πρέπει να τα σταθμίσουν οι επενδυτές του Χρηματιστηρίου αφού οι ξένοι επενδυτές φαίνεται να κάνουν ήδη. Παράλληλα, το σενάριο υποβάθμισης των εκτιμήσεων για την ανάκαμψη επανέρχεται, η άντληση κεφαλαίων αλλά και ρευστότητας από την αγορά συνεχίζεται και τα μηνύματα που έρχονται από τις ξένες αγορές έχουν διπλή ανάγνωση.

Η εικόνα

Η επιφυλακτικότητα είναι εμφανής καθώς η αγορά μετοχών που στα μέσα Ιουνίου κινήθηκε ενδοσυνεδριακά έως και τις 930 μονάδες και τώρα βρίσκεται στις παρυφές των 870 μονάδων, με πτώση σχεδόν 7%. Παράλληλα, το ελληνικό 10ετές ομόλογο, το οποίο έφτασε στο χαμηλό του 0,75%, δεν διορθώνει, αλλά δεν προσφέρει καταλύτη για τις μετοχές.

Από τις αρχές του Νοεμβρίου 2020 η αγορά αντέδρασε σαν πεπιεσμένο ελατήριο, με αποτέλεσμα τα μη τραπεζικά blue chips, αρχικά, και τα ποιοτικά χαρτιά της μεσαίας κεφαλαιοποίησης να σημειώσουν αποδόσεις που ξεπερνούσαν κατά μέσο όρο το 40%, ενώ σε κάποιες περιπτώσεις το ποσοστό της ανόδου ξεπέρασε το 60%.

Σε όλη τη διάρκεια αυτής της ανοδικής κίνησης, ο αυξημένος όγκος συναλλαγών απεικόνισε με σαφήνεια το αυξημένο ενδιαφέρον για την ελληνική αγορά. Τώρα, η διστακτικότητα και η επιφυλακτικότητα από εγχώριους και ξένους συμμετέχοντες απεικονίζεται στους χλιαρούς όγκους των συναλλαγών και στην προσπάθεια διατήρησης των 870 μονάδων. Επιπρόσθετα, η ώθηση που έδωσαν οι ξένες αγορές φαίνεται προς ώρας να στερεύει, μιας και αυτές εισέρχονται σε φάση συσσώρευσης και επαναπροσδιορισμού των τιμών.

Γιατί κατεβάσαμε ταχύτητα

Εκτός από τη μετάλλαξη Δέλτα και την ανασφάλεια για τις επιδόσεις του τουρισμού, βασική αιτία για την κόπωση της αγοράς και τη στάση επιφυλακής και αναμονής είναι η ολοκλήρωση και των εισροών από τις αναβαθμίσεις της αγοράς από τον οίκο MSCI. Το Χ.Α. «παραδοσιακά» είναι αγορά που κινείται με βάση τα flows των ξένων επενδυτών, οπότε οι μετοχές έχουν διαφορετικό τρόπο προσέγγισης και αποτίμησης από τους ξένους επενδυτές.

Η μεγαλύτερη αλλαγή, που μπορεί είναι θετική μεσοπρόθεσμα, έγκειται στο γεγονός ότι ο νέος MSCI Greece θα έχει σημαντικά μεγαλύτερη βαρύτητα στα passive funds που επενδύουν στις αναδυόμενες αγορές και ακολουθούν τους δείκτες MSCI. Τα βασικά κριτήρια επιλογής μετοχών των funds είναι αυστηρά: ελκυστικές αποτιμήσεις και υψηλό growth -όμως, πολλές ελληνικές μετοχές δεν φαίνεται να πληρούν τις δύο αυτές προδιαγραφές. Παράλληλα, τα funds ενεργητικής διαχείρισης, που αποτελούν τον μεγάλο παίκτη και διαχειρίζονται την πλειονότητα των κεφαλαίων, δεν φαίνονται ακόμη έτοιμα να τοποθετηθούν μαζικά στις ελληνικές μετοχές.

Στα αρνητικά επίσης της αγοράς είναι τόσο η υψηλότερη μεταβλητότητα που είθισται να εμφανίζουν οι τραπεζικές μετοχές, αλλά και το υψηλότερο risk premium χώρας που ενσωματώνουν οι μετοχές και οι λοιποί τίτλοι. Όσο εύκολα αγοράζουν τα hedge funds, άλλο τόσο γρήγορα ρευστοποιούν τις θέσεις τους. Αρκεί κάποια εξέλιξη -όχι απαραίτητα στην Ελλάδα- για να αλλάξουν στάση και να ρευστοποιήσουν άμεσα το σύνολο της επένδυσής τους, αδιαφορώντας για το μέγεθος των απωλειών που θα καταγράψουν.

Η στάση αυτή δημιουργεί κινδύνους για την ελληνική χρηματιστηριακή αγορά, καθώς τα ανοιχτά μέτωπα είναι στις μέρες μας πάρα πολλά, τόσο εντός όσο και εκτός της χώρας, άρα και οι πιθανές ανεπιθύμητες εξελίξεις δεν καθόλου λίγες. Κατά δεύτερον, η δύναμη των Ελλήνων επενδυτών είναι περιορισμένη, έτσι ώστε να μην είναι σε θέση να προβάλλει οποιαδήποτε ουσιαστική αντίσταση σε περίπτωση που τα ξένα funds αποφασίσουν να πουλήσουν.

Η τεχνική εικόνα

Ένα στοιχείο που ευνοεί επίσης την πτωτική κίνηση βραχυπρόθεσμα είναι η τεχνική εικόνα της αγοράς. Η άνοδος που καταγράφηκε οδήγησε μεγάλο αριθμό δεικτοβαρών μετοχών σε υπεραγορασμένα επίπεδα, με αποτέλεσμα το θετικό momentum να στερέψει γρήγορα. Ταυτόχρονα, οι ανακεφαλαιοποιήσεις των τραπεζών ήταν σίγουρο ότι θα επηρέαζαν τη ρευστότητα στην αγορά με αρνητικό τρόπο, δημιουργώντας ένα μικρό κύμα πωλήσεων. Η αδυναμία του Γενικού Δείκτη, πάντως, να ακολουθήσει την αγορά των ομολόγων είναι εμφανής και ο ρόλος προπομπού που είχε στα προηγούμενα ανοδικά και καθοδικά κύματα, τίθεται πλέον σε αμφισβήτηση, ειδικά όσο ο ρόλος των τραπεζών αρχίζει να αποκτά μεγαλύτερη σημασία.

Η πορεία μετοχών και ομολόγων προς το παρόν επιβεβαιώνει την άποψη των απαισιόδοξων. Ο Γενικός Δείκτης, παρά την πρόσφατη άνοδο, απέχει ακόμη από τις 1.000 μονάδες, ενώ το strip των ομολόγων έχει σταθεροποιηθεί στην περιοχή των 140 μονάδων βάσης, με το γερμανικό bund και σε παραπλήσια επίπεδα με το ιταλικό. Ο Γενικός Δείκτης συνεχίζει την πλευρική του κίνηση γύρω από τις 840-935 μονάδες χωρίς να έχει ουσιαστική κατεύθυνση. Η επόμενη αντίσταση της αγοράς βρίσκεται στις 925-930 μονάδες και η επόμενη δοκιμασία στις 950-955 και στη συνέχεια στις 975 μονάδες. Στήριξη πλέον παρέχει το επίπεδο των 870 μονάδων και χαμηλότερα, τα επίπεδα των 840 μονάδων, και μετά παρακάτω στις 820 μονάδες.

Από την άλλη πλευρά, ωστόσο, αν το αρνητικό στοιχείο της Δέλτα και του τουρισμού δεν υλοποιηθούν, τότε η επιστροφή του Γενικού Δείκτη στις 900 μονάδες ή και λίγο χαμηλότερα μπορεί να αποδειχθεί καλή ευκαιρία για τοποθετήσεις ή και αναδιαρθρώσεις των χαρτοφυλακίων των επενδυτών. Παρά, λοιπόν, τη διόρθωση στην ελληνική αγορά, οι ελληνικές μετοχές συνεχίζουν να προσφέρουν προοπτικές υπό την προϋπόθεση ότι τα ευρωπαϊκά κεφάλαια που θα εισρεύσουν στη χώρα θα αξιοποιηθούν για σημαντικές επενδύσεις και διαρθρωτικές μεταρρυθμίσεις.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης