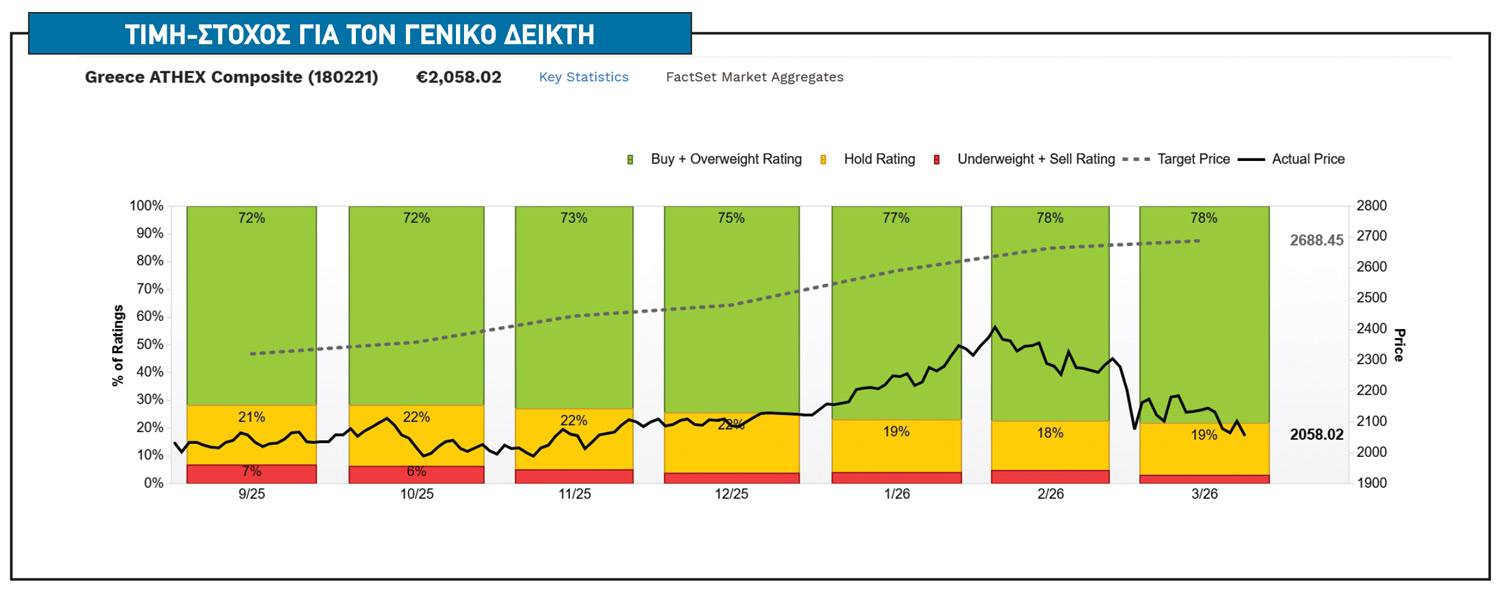

Η απότομη διόρθωση κατά περίπου 10% στον Γενικό Δείκτη που προκάλεσε η ένταση στη Μέση Ανατολή και το risk-off λόγω Ιράν οδήγησε σε σημαντική αποσυμπίεση των αποτιμήσεων στο ελληνικό χρηματιστήριο, χωρίς αντίστοιχη προσαρμογή στις τιμές στόχους των αναλυτών. Το αποτέλεσμα είναι σαφές: τα περιθώρια ανόδου για τις ελληνικές μετοχές διευρύνονται εκ νέου, επαναφέροντας το επενδυτικό στόρι σε πιο ελκυστική βάση.

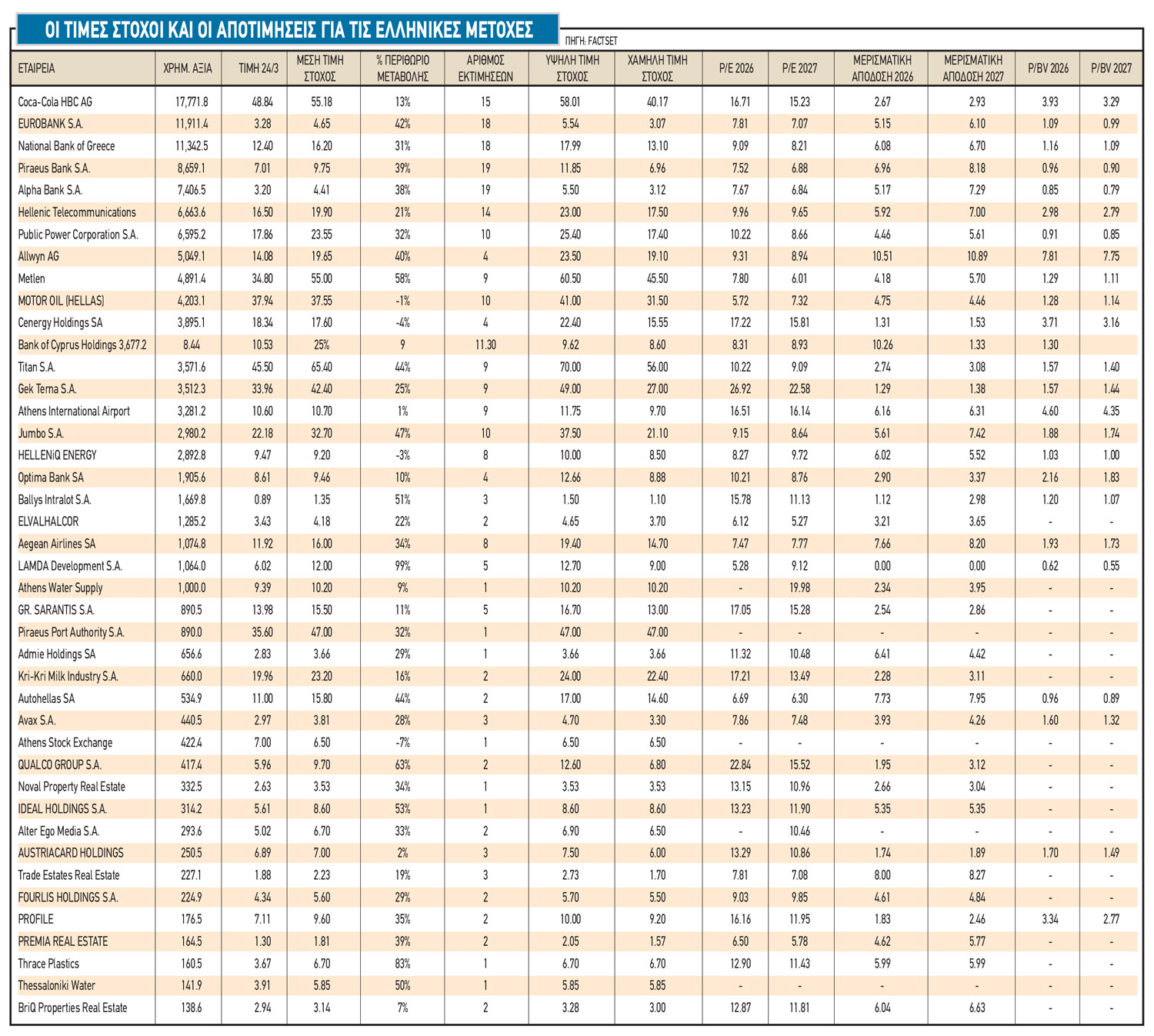

Η συγκεντρωτική εικόνα των εκτιμήσεων για τις ελληνικές εισηγμένες αποτυπώνει μια αγορά που διορθώνει κυρίως λόγω εξωγενών παραγόντων, χωρίς να έχει αλλάξει ουσιαστικά τα θεμελιώδη της μεγέθη. Οι μέσες τιμές-στόχοι παραμένουν υψηλότερες από τα τρέχοντα επίπεδα, ενώ σε πολλές περιπτώσεις το upside κινείται πλέον σε επίπεδα 30%-50%, θυμίζοντας περισσότερο φάση αρχικού re-rating παρά ώριμη αγορά.

Παρά την ισχυρή άνοδο της αγοράς τα τελευταία χρόνια, οι ελληνικές μετοχές εξακολουθούν να εμφανίζουν discount σε σχέση με τις ευρωπαϊκές. Η πλειονότητα των εταιρειών διαπραγματεύεται σε όρους Ρ/Ε 2026 μεταξύ 7 και 10 φορές, με μερισματικές αποδόσεις που ξεπερνούν το 4% σε αρκετές περιπτώσεις και με δείκτες Ρ/ΒV κοντά ή κάτω από τη μονάδα για τις τράπεζες. Αυτό το προφίλ καθιστά το ελληνικό χρηματιστήριο ελκυστικό τόσο για value όσο και για income επενδυτές, ιδιαίτερα σε ένα περιβάλλον αυξημένης μεταβλητότητας.

Η αγορά φαίνεται να περνά σε μια νέα φάση, όπου το γενικευμένο rerating των προηγούμενων ετών δίνει τη θέση του σε πιο επιλεκτικές τοποθετήσεις. Η πρόσφατη διόρθωση λειτουργεί ως «reset» αποτιμήσεων, δημιουργώντας ευκαιρίες για επενδυτές που αναζητούν τίτλους με ισχυρά θεμελιώδη και υψηλό περιθώριο ανόδου. Το ενδιαφέρον επικεντρώνεται πλέον σε εταιρείες με ισχυρή κερδοφορία και ταμειακές ροές, τίτλους με υψηλές διανομές ή/και μετοχές που διαπραγματεύονται με discount έναντι των θεμελιωδών.

Η διόρθωση λόγω Ιράν δεν αλλάζει το βασικό αφήγημα της ελληνικής αγοράς, αλλά το επανατοποθετεί σε πιο ελκυστικά επίπεδα. Τα περιθώρια ανόδου διευρύνονται, οι αποτιμήσεις παραμένουν χαμηλές και οι τιμές στόχοι λειτουργούν ως σημείο αναφοράς για την επόμενη φάση της αγοράς.

Σε ένα περιβάλλον όπου η μεταβλητότητα παραμένει αυξημένη, το ελληνικό χρηματιστήριο δείχνει ότι περνά από τη φάση του momentum σε εκείνη της επιλεκτικής υπεραπόδοσης, με τις ευκαιρίες να παραμένουν σαφώς υπαρκτές.

Ο πυρήνας παραμένει

Ο τραπεζικός κλάδος συνεχίζει να αποτελεί τον βασικό μοχλό της αγοράς, τόσο σε όρους κεφαλαιοποίησης όσο και σε επίπεδο επενδυτικού ενδιαφέροντος. Μετά την πρόσφατη διόρθωση, τα περιθώρια ανόδου έχουν επανέλθει σε ιδιαίτερα ελκυστικά επίπεδα, με τις αποτιμήσεις να παραμένουν από τις χαμηλότερες στην Ευρώπη.

- Η Eurobank εμφανίζει περιθώριο ανόδου 42%, με μέση τιμή στόχο 4,65 ευρώ έναντι τρέχουσας τιμής 3,28 ευρώ και 18 εκτιμήσεις αναλυτών. Διαπραγματεύεται σε Ρ/Ε 7,81 φορές για το 2026 και 7,07 φορές για το 2027, με μερισματική απόδοση που φτάνει το 6,10%.

- Η Εθνική Τράπεζα ακολουθεί με upside 31% και τιμή στόχο 16,20 ευρώ από 12,40 ευρώ, με 18 εκτιμήσεις. Το Ρ/Ε διαμορφώνεται στις 9,09 φορές για το 2026 και 8,21 φορές για το 2027, ενώ η μερισματική απόδοση αγγίζει το 6,70%, επιβεβαιώνοντας το ισχυρό προφίλ κεφαλαιακής επιστροφής.

- Η Τράπεζα Πειραιώς εμφανίζει ένα από τα υψηλότερα περιθώρια ανόδου, στο 39%, με τιμή στόχο 9,75 ευρώ και 19 εκτιμήσεις. Παραμένει από τις φθηνότερες σε όρους κερδοφορίας, με Ρ/Ε 7,52 φορές για το 2026 και 6,88 φορές για το 2027, ενώ η μερισματική απόδοση φτάνει έως 8,18%.

- Αντίστοιχα, η Alpha Bank προσφέρει upside 38%, με μέση τιμή στόχο 4,41 ευρώ και Ρ/Ε 7,67 φορές για το 2026 και 6,84 φορές για το 2027, ενώ η μερισματική απόδοση εκτιμάται στο 7,29%. Συνολικά, οι ελληνικές τράπεζες διαπραγματεύονται κοντά ή και κάτω από τη λογιστική τους αξία (Ρ/ΒV 2026 μεταξύ 0,85 και 1,16 φορές), στοιχείο που υποδηλώνει ότι η αγορά δεν έχει ακόμη ενσωματώσει πλήρως τη βιωσιμότητα της κερδοφορίας τους.

Ισχυρή βάση στα blue chips

Στις μεγάλες μη τραπεζικές μετοχές, η εικόνα είναι πιο διαφοροποιημένη, ωστόσο το βασικό συμπέρασμα παραμένει: η διόρθωση άνοιξε εκ νέου περιθώρια ανόδου.

- Η Coca-Cola HBC, με κεφαλαιοποίηση 17,7 δισ. ευρώ, εμφανίζει και πάλι θετικό upside 13%, με τιμή στόχο 55,18 ευρώ από 48,84 ευρώ. Η αποτίμηση παραμένει υψηλότερη σε σχέση με την αγορά (Ρ/Ε 16,71 φορές για το 2026), αντανακλώντας το premium quality story.

- Ο ΟΤΕ διαπραγματεύεται στα 16,50 ευρώ με τιμή στόχο 19,90 ευρώ και περιθώριο ανόδου 21%, ενώ το Ρ/Ε 2026 διαμορφώνεται στις 9,96 φορές. Η μερισματική απόδοση φτάνει το 7%, καθιστώντας τη μετοχή ελκυστική για εισοδηματικούς επενδυτές.

- Η ΔΕΗ εμφανίζει περιθώριο ανόδου 32%, με τιμή στόχο 23,55 ευρώ από 17,86 ευρώ, ενώ το Ρ/Ε κινείται στις 10,22 φορές για το 2026. Η αποτίμηση παραμένει ελκυστική σε σχέση με τις προοπτικές ανάπτυξης και την ενεργειακή μετάβαση. Η Jumbo συνεχίζει να προσφέρει σημαντικό upside 47%, με τιμή στόχο 32,70 ευρώ, ενώ διαπραγματεύεται σε Ρ/Ε 9,15 φορές για το 2026 και με μερισματική απόδοση άνω του 7%.

- Η Metlen Energy & Metals ξεχωρίζει, με περιθώριο ανόδου 58% και τιμή στόχο 55,00 ευρώ από 34,80 ευρώ, ενώ διαπραγματεύεται σε μόλις 7,80 φορές τα κέρδη του 2026. Το στόρι της παραμένει ισχυρό, με διαφοροποίηση δραστηριοτήτων και υψηλή κερδοφορία.

- Η TΙΤΑΝ εμφανίζει upside 44%, με τιμή στόχο 65,40 ευρώ και Ρ/Ε 10,22 φορές, ενώ η Cenergy καταγράφει αρνητικό περιθώριο (-4%), υποδηλώνοντας ότι η αγορά έχει ήδη ενσωματώσει μεγάλο μέρος των προσδοκιών.

- Η Motor Oil εμφανίζει επίσης οριακά αρνητικό περιθώριο (-1%), με τιμή στόχο 37,55 ευρώ, ενώ η HelleniQ Energy κινείται στο -3%, στοιχείο που δείχνει ότι τα δύο διυλιστήρια έχουν ενσωματώσει πιο ώριμα επίπεδα αποτίμησης από τα αυξημένα περιθώρια διύλισης ελέω Ιράν και αναταραχής και σε περίπτωση γρήγορης αποκλιμάκωσης ίσως να υπάρξει αναπροσαρμογή των τιμών τους.

- Στις πιο χαμηλές θέσεις της υψηλής κεφαλαιοποίησης εντοπίζονται τα υψηλότερα θεωρητικά περιθώρια ανόδου, συνοδευόμενα όμως από χαμηλότερη ορατότητα και λιγότερες εκτιμήσεις. Η Lamda Development εμφανίζει το υψηλότερο upside στο 99%, με τιμή στόχο 12,00 ευρώ από 6,02, αλλά με μόλις 5 εκτιμήσεις, γεγονός που αυξάνει την αβεβαιότητα.

- Η Qualco παρουσιάζει περιθώριο 63%, η Ideal 53%, ενώ η Fourlis και η Trade Estates κινούνται κοντά στο 29% και 19% αντίστοιχα.

- Τέλος, η Αegean Airlines προσφέρει upside 34%, με τιμή στόχο 16,00 ευρώ και Ρ/Ε κάτω από 8 φορές, ενώ η Autohellas εμφανίζει 44% περιθώριο ανόδου με ισχυρή μερισματική απόδοση.