Η διόρθωση που καταγράφουν οι ελληνικές τραπεζικές μετοχές τις τελευταίες εβδομάδες δεν αποτελεί απλώς μια τεχνική κίνηση κατοχύρωσης κερδών, αλλά συνδέεται άμεσα με τη γεωπολιτική ένταση στη Μέση Ανατολή και κυρίως με την άνοδο των τιμών του πετρελαίου, όπως επισημαίνει η Autonomous σε νέα της έκθεση.

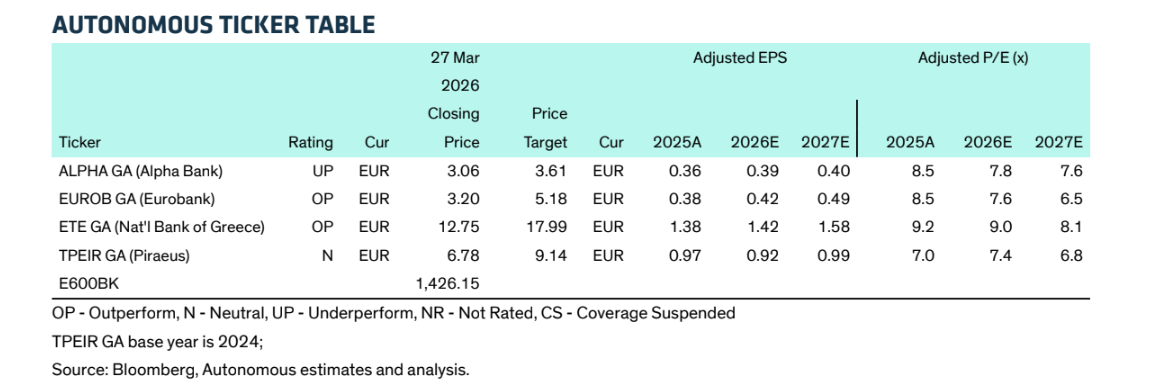

Η Autonomous διατηρεί σαφή προτίμηση για τη Eurobank και την Εθνική Τράπεζα, τις οποίες αξιολογεί με σύσταση υπεραπόδοσης. Οι τιμές-στόχοι τοποθετούνται στα 5,2 ευρώ για τη Eurobank και στα 18 ευρώ για την Εθνική, με περιθώρια ανόδου 56% και 42% αντίστοιχα.

Αντίθετα, η Alpha Bank παραμένει σε σύσταση υποαπόδοσης με τιμή-στόχο τα 3,6 ευρώ και περιορισμένο περιθώριο ανόδου 13%, ενώ η Τράπεζα Πειραιώς έχει υποβαθμιστεί σε ουδέτερη σύσταση με τιμή-στόχο τα 9,1 ευρώ και περιθώριο 32%.

Η Τράπεζα Πειραιώς αποτελεί το πιο χαρακτηριστικό παράδειγμα αλλαγής επενδυτικού αφηγήματος. Παρά τη σημαντική δυναμική διανομών που προβλέπει το επιχειρησιακό της σχέδιο έως το 2030, η Autonomous εκτιμά ότι η έλλειψη βραχυπρόθεσμου μομέντουμ στα κέρδη περιορίζει την πιθανότητα υπεραπόδοσης. Οι αναλυτές αναγνωρίζουν το δυνητικό upside από υψηλότερη ανάπτυξη καταθέσεων και αυξημένες διανομές κεφαλαίου, ωστόσο σημειώνουν ότι αυτά τα σενάρια απαιτούν χρόνο για να αποτυπωθούν στην αγορά.

Σε επίπεδο αποτιμήσεων, οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών, με τους δείκτες Ρ/Ε για το 2026 να κινούνται περίπου μεταξύ 7 και 9 φορές και για το 2027 ακόμη χαμηλότερα.

Περιορισμένος ο άμεσος κίνδυνος από τη ναυτιλία

Το βασικό ζήτημα δεν είναι η άμεση επίπτωση στα αποτελέσματα των τραπεζών, αλλά η έμμεση επίδραση μέσω της ελληνικής οικονομίας και των αποτιμήσεων. Η Ελλάδα παραμένει μία από τις πιο εξαρτημένες χώρες από εισαγωγές ενέργειας στην Ευρώπη, με το ισοζύγιο τρεχουσών συναλλαγών να επιβαρύνεται σημαντικά από το πετρέλαιο. Το έλλειμμα διαμορφώθηκε στο -5,7% του ΑΕΠ το 2025, με τις τιμές του πετρελαίου να έχουν ιστορικά ισχυρή συσχέτιση με την πορεία του.

Αυτό δημιουργεί έναν μηχανισμό μετάδοσης κινδύνου προς τις τράπεζες: υψηλότερες τιμές πετρελαίου οδηγούν σε διεύρυνση του εξωτερικού ελλείμματος, το οποίο με τη σειρά του μπορεί να πιέσει τα spreads των ελληνικών ομολόγων. Η εξέλιξη αυτή αυξάνει το κόστος ιδίων κεφαλαίων και περιορίζει τα περιθώρια αποτίμησης των τραπεζικών μετοχών.

Παρά το γεγονός ότι τα spreads έχουν ήδη κινηθεί ανοδικά, η Autonomous εκτιμά ότι η αγορά δεν έχει ακόμη ενσωματώσει πλήρως τον κίνδυνο σε σχέση με το επίπεδο των τιμών πετρελαίου. Σε αντίθεση με τις αρχικές ανησυχίες, η έκθεση υποβαθμίζει τον άμεσο κίνδυνο από την έκθεση των τραπεζών στη ναυτιλία. Τα δάνεια προς τον κλάδο αντιστοιχούν περίπου στο 8%-10% των εξυπηρετούμενων δανείων, ωστόσο λιγότερο από το 3% των πλοίων επηρεάζεται άμεσα από τις εξελίξεις στη Μέση Ανατολή.

Παράλληλα, οι αυξημένοι ναύλοι λειτουργούν υποστηρικτικά για τα έσοδα των ναυτιλιακών εταιρειών βραχυπρόθεσμα, αν και μια παρατεταμένη κρίση θα μπορούσε να οδηγήσει σε επιβράδυνση της παγκόσμιας εμπορικής δραστηριότητας.

Στο μέτωπο της ποιότητας ενεργητικού, οι ελληνικές τράπεζες εμφανίζουν ισχυρότερες καλύψεις προβλέψεων σε σχέση με τον ευρωπαϊκό μέσο όρο, γεγονός που προσφέρει ένα σημαντικό «μαξιλάρι» έναντι πιθανών επιδεινώσεων.

Ταυτόχρονα, η ικανότητα απορρόφησης ζημιών παραμένει υψηλή, με τα προ φόρων κέρδη να αντιστοιχούν περίπου στο 4% των δανείων για το 2026, προσφέροντας επαρκή προστασία σε ένα πιο δυσμενές σενάριο.

Ωστόσο, οι βασικοί κίνδυνοι μετατοπίζονται στο μακροοικονομικό περιβάλλον: υψηλότερος πληθωρισμός, πιθανή επιβράδυνση της οικονομίας και κυρίως ένα πλήγμα στον τουρισμό σε περίπτωση περαιτέρω γεωπολιτικής κλιμάκωσης.

Ποιο εργαλείο μπορεί να μειώσει δραστικά τα κόκκινα δάνεια

Ποιο εργαλείο μπορεί να μειώσει δραστικά τα κόκκινα δάνεια Tips για ένα ανθεκτικό χαρτοφυλάκιο εισοδήματος και απόδοσης

Tips για ένα ανθεκτικό χαρτοφυλάκιο εισοδήματος και απόδοσης Ανοίγει ξανά το discount στο Χρηματιστήριο

Ανοίγει ξανά το discount στο Χρηματιστήριο Η εναλλακτική στο Στενό Ορμούζ που μεταφέρει 7 εκατ. βαρέλια πετρελαίου ημερησίως

Η εναλλακτική στο Στενό Ορμούζ που μεταφέρει 7 εκατ. βαρέλια πετρελαίου ημερησίως Οι επιλογές για τους ραντιέρηδες σε συνθήκες... πολέμου

Οι επιλογές για τους ραντιέρηδες σε συνθήκες... πολέμου Ψηφιακή Κάρτα Εργασίας για επιπλέον 220.000 εργαζόμενους

Ψηφιακή Κάρτα Εργασίας για επιπλέον 220.000 εργαζόμενους Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για ΔΕΗ και Metlen

Χρηματιστήριο: Θεμελιώδη και τεχνικά όρια για ΔΕΗ και Metlen Ράχμαν: Ο Νετανιάχου τζογάρει με το μέλλον του Ισραήλ

Ράχμαν: Ο Νετανιάχου τζογάρει με το μέλλον του Ισραήλ Διευρύνεται ο πόλεμος: Δεύτερο πύραυλο προς το Ιαραήλ εξαπέλυσαν οι Χούθι

Διευρύνεται ο πόλεμος: Δεύτερο πύραυλο προς το Ιαραήλ εξαπέλυσαν οι Χούθι «Πακτωλός» 600 εκατ. ευρώ από Intrum σε μετόχους

«Πακτωλός» 600 εκατ. ευρώ από Intrum σε μετόχους