Μέσα στο τρέχον χρηματιστηριακό περιβάλλον, που χαρακτηρίζεται από έντονη αβεβαιότητα, οι «αρκούδες» υποστηρίζουν ότι η μέχρι τώρα υποχώρηση του Γενικού Δείκτη του Euronext Athens από τα υψηλά της πενταετίας είναι πολύ μικρή σε σχέση με τις τρέχουσες γεωπολιτικές εξελίξεις.

Αντίθετα οι «ταύροι» θεωρούν πως η ελληνική οικονομία και οι εισηγμένες εταιρείες διαθέτουν αρκετά «μαξιλαράκια» προκειμένου να απορροφήσουν μεγάλο μέρος των πιθανών επερχόμενων κραδασμών, ιδίως αν οδηγηθούμε στον τερματισμό των πολεμικών συρράξεων (κλίμα αισιοδοξίας μετά την εκεχειρία στο Λίβανο και το προσωρινό άνοιγμα των Στενών του Ορμούζ).

Το ευχάριστο είναι ότι οι αναλυτές μπορεί μεν να προβλέπουν κάποια υποχώρηση του ρυθμού αύξησης του φετινού ΑΕΠ, αλλά από την άλλη πλευρά θεωρούν πως οι επιπτώσεις του πολέμου θα είναι διαχειρίσιμες τόσο σε επίπεδο δημόσιων οικονομικών, όσο και σε επίπεδο εισηγμένων εταιρειών.

Η θετική έκπληξη αυτή τη φορά είναι ότι οι περισσότερες διοικήσεις των εισηγμένων ομίλων -μαθημένες από τις τόσες κρίσεις που αντιμετώπισαν κατά τα τελευταία δεκαπέντε χρόνια- έχουν υιοθετήσει ισχυρές πολιτικές αντιμετώπισης του ρίσκου, «κλειδώνοντας» σε σημαντικό βαθμό επιτόκια και ενεργειακό κόστος, αλλά και διατηρώντας ισχυρά επίπεδα ρευστότητας και κεφαλαιακής επάρκειας.

Περιορισμένη διόρθωση, αλλά όχι χωρίς εξήγηση

Γνωστός χρηματιστηριακός παράγοντας, θέλοντας να περιγράψει την τρέχουσα κατάσταση, υποστήριξε πως ναι μεν η πτώση του Γενικού Δείκτη είναι σαφώς περιορισμένη σε σχέση με την έκταση και τις πιθανές συνέπειες των γεωπολιτικών εξελίξεων στη Μέση Ανατολή, συμπληρώνοντας ωστόσο ότι, από την άλλη πλευρά, υπάρχουν αρκετά «μαξιλαράκια» -ή αν θέλετε, «απαντήσεις»- τα οποία μπορούν να περιορίσουν σημαντικά όσους κραδασμούς προκύψουν στην ελληνική οικονομία και στις εισηγμένες εταιρείες.

Όπως αναφέρει, «το να μιλάμε για μεγάλη πτώση στις τιμές των μετοχών λόγω της κατάστασης στη Μέση Ανατολή πρόκειται σίγουρα για υπερβολή. Με το Γενικό Δείκτη να βρίσκεται μόλις γύρω στις 100 μονάδες χαμηλότερα από το υψηλό της τελευταίας πενταετίας και αφού είχε προηγηθεί ένα απίστευτο ράλι, δεν το λες και κάτι σημαντικό, ιδίως αν κάποιος συνεκτιμήσει δύο πράγματα: πρώτον, ότι ακόμη και σήμερα δεν έχουμε κάποια σαφή εικόνα για το πώς θα μπορούσε να εξελιχθεί η όλη κατάσταση στο μέλλον.

Το αντίθετο μάλιστα. Και δεύτερον, ότι ακόμη και αν αύριο τελειώσουν οι συρράξεις, θα χρειαστούν αρκετοί μήνες έως ότου αποκατασταθεί η ομαλότητα στη διεθνή ενεργειακή αλυσίδα. Με άλλα λόγια, ο πληθωρισμός στην Ευρώπη ήρθε για να μείνει και θα μας συνοδεύει τουλάχιστον για ολόκληρο το 2026, χωρίς αυτό να σημαίνει ότι οι τιμές στα ράφια των super markets θα υποχωρήσουν από την επόμενη χρονιά».

Τα τρία «μαξιλαράκια»

Από την άλλη πλευρά, σύμφωνα με την ίδια πηγή, η ελληνική οικονομία και κατ’ επέκταση οι εισηγμένες εταιρείες έχουν μια σειρά αμυντικών χαρακτηριστικών που σε καμιά περίπτωση δεν θα πρέπει να υποτιμηθούν.

Πρώτον, ακόμη και σε ένα μάλλον δυσμενές σενάριο, ο φετινός ρυθμός αύξησης του ΑΕΠ προβλέπεται να είναι αρκετά συμπαθητικός. Για παράδειγμα, η Τράπεζα της Ελλάδος μιλά για επίδοση +1,9%, η Bank of America για +1,6% και το «σκληρό» ΔΝΤ για +1,8%, σημειώνοντας πως «η Ελλάδα είναι καλά τοποθετημένη για να αντιμετωπίσει εξωτερικούς κραδασμούς, καθώς τα οικονομικά του δημόσιου τομέα συνεχίζουν να ενισχύονται -όπως αποτυπώνεται στην ταχεία μείωση του λόγου χρέους προς ΑΕΠ- και η δημοσιονομική πολιτική μετατοπίζεται ορθά προς τη στήριξη της αγοραστικής δύναμης των νοικοκυριών και της προσιτότητας της στέγασης».

Δεύτερον, το ρίσκο για μια επίδοση του ΑΕΠ πολύ χαμηλότερη από το 1,8%-1,9% είναι αρκετά περιορισμένο, στον βαθμό που δεν θα δούμε κάποια ακραία εξέλιξη στα γεωπολιτικά δεδομένα. Και αυτό γιατί η ελληνική οικονομία διαθέτει αρκετά «μαξιλαράκια» μέσα από τα οποία μπορεί να απορροφήσει κραδασμούς.

Τα έργα του Ταμείου Ανάκαμψης έχουν ουσιαστικά ανατεθεί και τα περισσότερα βρίσκονται υπό εξέλιξη, κάτι που θα οδηγήσει σε αξιοσημείωτη αύξηση των επενδύσεων μέσα στο 2026. Μια ένταση στη Μέση Ανατολή θα πλήξει τουριστικά τις χώρες της περιοχής, κάποιοι επισκέπτες των οποίων θα μπορούσαν να επιλέξουν την Ελλάδα για τις διακοπές τους, άρα οι όποιες επιπτώσεις στον ελληνικό τουρισμό δεν αναμένεται να είναι μεγάλες.

Παράλληλα, η αύξηση του πληθωρισμού και κυρίως η άνοδος στις τιμές των καυσίμων διογκώνει τα κρατικά έσοδα από το ΦΠΑ, αφήνοντας στην κυβέρνηση περιθώριο για τη λήψη μέτρων στήριξης στην οικονομία.

Πέραν αυτών, η κυβέρνηση προγραμμάτιζε την ανακοίνωση μέτρων ελάφρυνσης της τάξεως του ενός δισ. ευρώ το προσεχές φθινόπωρο, στο πλαίσιο της ΔΕΘ. Η αύξηση του πληθωρισμού μπορεί να αποτελεί επώδυνο γεγονός για τα οικονομικά των νοικοκυριών, ωστόσο μειώνει περαιτέρω το δείκτη του δημοσίου χρέους ως ποσοστού του ΑΕΠ, με δεδομένο άλλωστε ότι το μεγαλύτερο τμήμα του ελληνικού χρέους είναι σταθερού, και πολύ χαμηλού, επιτοκίου.

Όλα αυτά άλλωστε είχαν ως αποτέλεσμα, την εβδομάδα που μας πέρασε, το Ελληνικό Δημόσιο να εκδώσει δεκαετές ομόλογο με επιτόκιο μόλις 3,7%, έναντι 3,3%-3,4% πριν από την έναρξη του πολέμου.

Και τρίτον, οι διοικήσεις των εισηγμένων εταιρειών είναι πολύ πιο έμπειρες και πολύ πιο έτοιμες σε σχέση με το παρελθόν στο να λειτουργούν σε δύσκολα και αβέβαια περιβάλλοντα. Έχοντας βιώσει την ύφεση της προηγούμενης δεκαετίας, τα capital controls του 2015, τον κορωνοϊό του 2020, τον πόλεμο στην Ουκρανία και την ενεργειακή κρίση, όσες τελικά εισηγμένες επέζησαν είχαν προχωρήσει σε κινήσεις μείωσης του ρίσκου, πριν καν την 28η Φεβρουαρίου.

Για παράδειγμα, πολλές έχουν κλειδωμένο επιτόκιο σε ένα μεγάλο κομμάτι των δανείων τους, άλλες έχουν χετζάρει ένα πολύ σημαντικό τμήμα του ενεργειακού τους κόστους και τέλος η μεγάλη πλειονότητά τους διαθέτει ισχυρούς, ή και πολύ ισχυρούς, δείκτες ρευστότητας.

Πέραν αυτού, εταιρείες από τους κλάδους των κατασκευών, της πληροφορικής, των συμβούλων κ.λπ. έχουν πολύ υψηλά ανεκτέλεστα υπόλοιπα συμβάσεων να εκτελέσουν μέσα στη φετινή χρονιά, γεγονός που εκτιμάται ότι θα ανεβάσει περαιτέρω και τις οικονομικές τους επιδόσεις.

Αναλυτές, αποτελέσματα και αποτιμήσεις

Οι αναλυτές επίσης μπορεί μεν να παρακολουθούν στενά τις γεωπολιτικές συνθήκες και τους κινδύνους που ελλοχεύουν εξαιτίας τους, ωστόσο αντιμετωπίζουν με πολύ καλό τρόπο τις ελληνικές μετοχές.

Για παράδειγμα, οίκοι όπως η Eurobank Equities, η UBS και η HSBC εξακολουθούν να μιλούν σε πρόσφατες αναλύσεις τους με καλά λόγια για τις μετοχές των συστημικών τραπεζών στο Euronext Athens, η Santander ανέβασε ακόμη περισσότερο την τιμή-στόχο για τη ΓΕΚ-ΤΕΡΝΑ, στα 53 ευρώ, η Eurobank Equities για τη Cenergy (στα 25,3 ευρώ), ενώ για τον τίτλο της Metlen οι νέες τιμές-στόχοι εξακολουθούν να βρίσκονται σε απίστευτα υψηλότερα επίπεδα σε σχέση με την τρέχουσα αποτίμησή του.

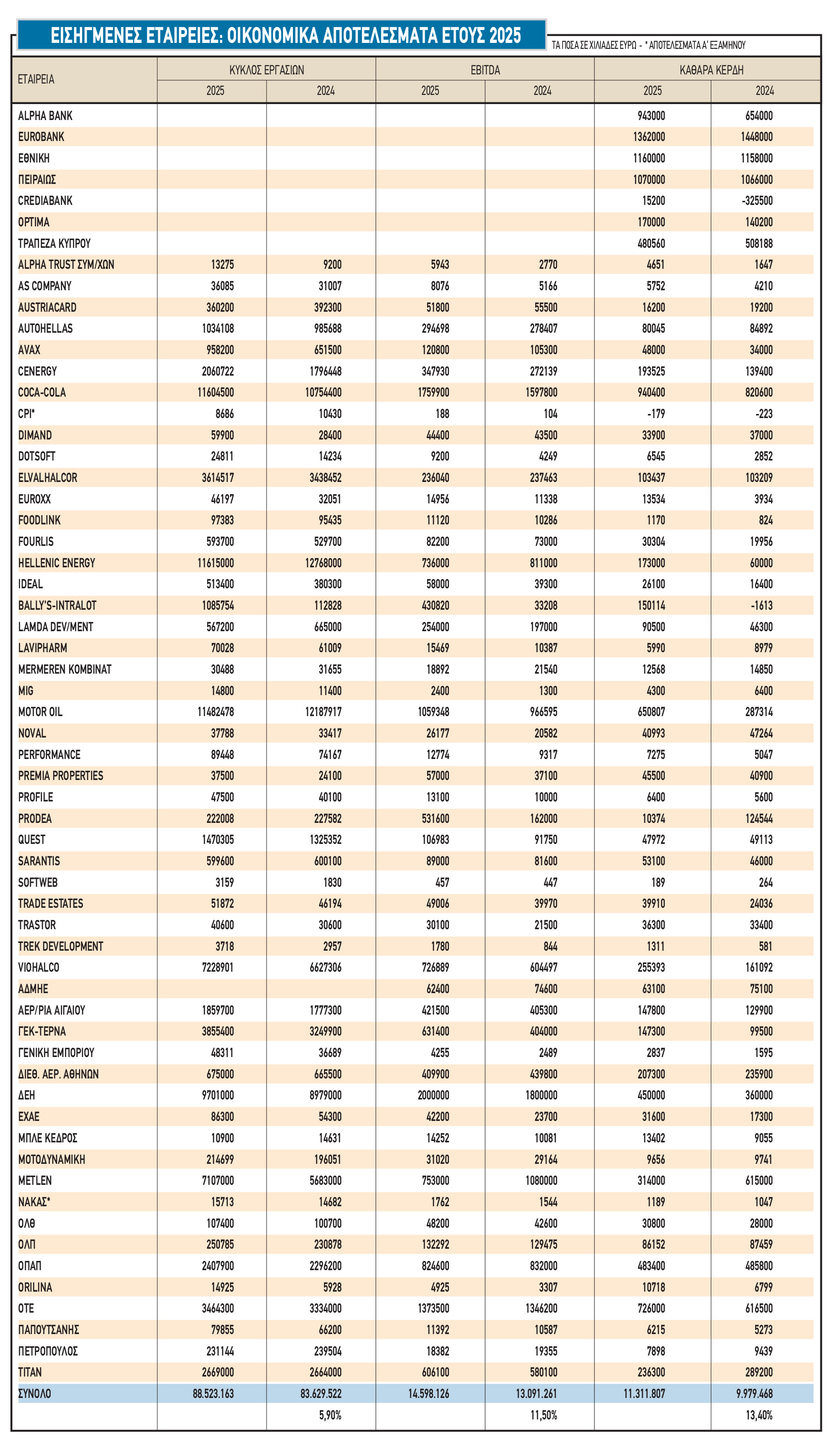

Οι βασικές διαπιστώσεις των αναλυτών είναι δύο. Η πρώτη εστιάζεται στα οικονομικά αποτελέσματα του 2025 και τις προβλεπόμενες φετινές χρηματικές διανομές, πεδία στα οποία τα πράγματα εξελίσσονται καλύτερα από τις αρχικές τους εκτιμήσεις.

Για παράδειγμα, η αθροιστική καθαρή κερδοφορία εξήντα εισηγμένων εταιρειών για το 2025 κινείται 13% ψηλότερα από την αντίστοιχη της προηγούμενης χρονιάς και, όπως όλα δείχνουν, θα ξεπεραστεί το επίπεδο των 11,5 δισ. ευρώ του 2024. Επίσης, όλα δείχνουν πως τα φετινά μερίσματα και οι επιστροφές κεφαλαίου θα ξεπεράσουν την περυσινή επίδοση των 5,9 δισ. ευρώ.

Η δεύτερη διαπίστωση των αναλυτών είναι ότι, όπως φαίνεται να εξελίσσονται τα πράγματα, οι επιπτώσεις του πολέμου σε μια ευρεία σειρά από εταιρείες αναμένεται να είναι διαχειρίσιμες. Έτσι, δεν φαίνεται να υπάρχει φόβος για τις τράπεζες, ιδίως αν δούμε και την ΕΚΤ να ανεβάζει μία ή δύο φορές τα επιτόκια μέσα στο 2026. Η πληροφορική συγκαταλέγεται στις πλέον απρόσβλητες δραστηριότητες από τις εκάστοτε γεωπολιτικές εξελίξεις.

Στον τουρισμό τα μηνύματα είναι μάλλον ενθαρρυντικά, καθώς το Μάρτιο μέσω του Διεθνούς Αερολιμένα Αθηνών διακινήθηκαν 3,8% περισσότεροι επιβάτες σε σύγκριση με τον ίδιο μήνα του 2025, ενώ μέσω των 14 περιφερειακών αεροδρομίων της Fraport 6,9% περισσότεροι επιβάτες.

Οι ανησυχίες για τις κατασκευές περιορίζονται σε μια άνοδο του κόστους των έργων, ενώ υπάρχουν και εισηγμένες που θα μπορούσαν ενδεχομένως να βγουν ωφελημένες από την όλη αναστάτωση των γεωπολιτικών εξελίξεων, όπως για παράδειγμα τα διυλιστήρια.

Μέσα σε ένα τέτοιο περιβάλλον, δεν λείπουν εκείνοι που εξακολουθούν να μειώνουν τις μετοχικές τους θέσεις, κλειδώνοντας κέρδη του παρελθόντος. Υπάρχουν όμως και επενδυτές που προχωρούν σε επιλεκτικές και σταδιακές τοποθετήσεις τίτλων, εκμεταλλευόμενοι τη ρευστότητα που είχαν προνοήσει να διατηρήσουν σε υψηλότερα επίπεδα Γενικού Δείκτη.