Οι χρηματιστηριακές αγορές συνεχίζουν να αγνοούν τον πόλεμο στη Μέση Ανατολή, αλλά και τα σήματα κινδύνου που δίνουν οι κεντρικές τράπεζες, ο Διεθνής Οργανισμός Ενέργειας και υψηλόβαθμα στελέχη επιχειρήσεων.

Ειδικότερα σε ό,τι αφορά το Euronext Athens, προωθούνται μεγάλες αυξήσεις μετοχικών κεφαλαίων, δημόσιες προτάσεις λαμβάνουν χώρα, ενώ οι εκθέσεις των αναλυτών συνεχίζουν να εκπέμπουν αισιόδοξα μηνύματα.

Η πολύ μεγάλη ρευστότητα που υπάρχει στο διεθνές σύστημα, σε συνδυασμό με το γεγονός ότι οι αποδόσεις των επενδύσεων σταθερού εισοδήματος υπολείπονται του πληθωρισμού, ενδεχομένως να αποτελούν τους βασικότερους λόγους γι’ αυτή την «περίεργη» συμπεριφορά των αγορών.

Σε κάθε περίπτωση, και επειδή το περιβάλλον έντονης αβεβαιότητας συνεχίζεται, οι αναλυτές επιμένουν να προτείνουν μικτά χαρτοφυλάκια, με έμφαση σε μερισματοφόρες μετοχές και μεσομακροπρόθεσμο επενδυτικό ορίζοντα, με στόχο τη μείωση του ρίσκου και τη δυνατότητα εκμετάλλευσης τυχόν αγοραστικών ευκαιριών.

Τα ρίσκα

Οι αγορές κινούνται σαν να μην υπάρχει κατάσταση πολέμου στη Μέση Ανατολή, σαν να μην έχει εκτοξευθεί η τιμή του πετρελαίου και ο πληθωρισμός, σαν να μην είναι πλέον βέβαιο ότι το φετινό ΑΕΠ σε ολόκληρο τον κόσμο θα κινηθεί χαμηλότερα σε σχέση με τις αρχικές προβλέψεις.

Χαρακτηριστική είναι η προειδοποίηση του Διεθνούς Οργανισμού Ενέργειας ότι τα αποθέματα πετρελαίου παγκοσμίως μειώνονται με πρωτοφανή ταχύτητα, ενώ ο πόλεμος με το Ιράν απειλεί με περαιτέρω άνοδο των τιμών.

Καθόλου εφησυχαστική δεν είναι και η εκτίμηση του προέδρου της Metlen, Ευάγγελου Μυτιληναίου, σύμφωνα με την οποία η κρίση στον Περσικό Κόλπο μπορεί να κρατήσει ένα ακόμη εξάμηνο, με τον ίδιο να εκφράζει ανοικτά τον φόβο ότι δεν έχουμε ακόμη δει τον λογαριασμό της κρίσης.

Σύμφωνα με το γνωστό στέλεχος της αγοράς Δημήτρη Τζάνα, οι αγορές διατηρούν την ψυχραιμία τους καθώς θεωρούν ότι «ο από μηχανής Θεός» θα οδηγήσει τις δύο πλευρές, τις ΗΠΑ και το Ιράν, σε επανέναρξη των διαπραγματεύσεων και θα αποφευχθεί η κλιμάκωση των συγκρούσεων που θα οδηγούσε στα δυσοίωνα σενάρια για την παγκόσμια οικονομία, εκείνων δηλαδή της εισόδου στον στασιμοπληθωρισμό.

Επί του παρόντος, οι αναταράξεις των αγορών είναι ελεγχόμενες καθώς προκρίνεται το αισιόδοξο σενάριο, σύμφωνα με το οποίο η συνάντηση του Τραμπ με τον Σι στο Πεκίνο θα συμβάλει ευεργετικά και στην αποκλιμάκωση της έντασης στη Μέση Ανατολή και στο άνοιγμα των Στενών του Ορμούζ.

Η ρευστότητα

Πέραν αυτών, παρατηρείται πολύ υψηλή ρευστότητα στο παγκόσμιο σύστημα, προερχόμενη σε μεγάλο βαθμό από τις μεγάλες κεντρικές τράπεζες του πλανήτη, με αποτέλεσμα να περισσεύουν δισ. ευρώ προκειμένου, εν μέσω κρίσης, να επενδύονται στην Ελλάδα.

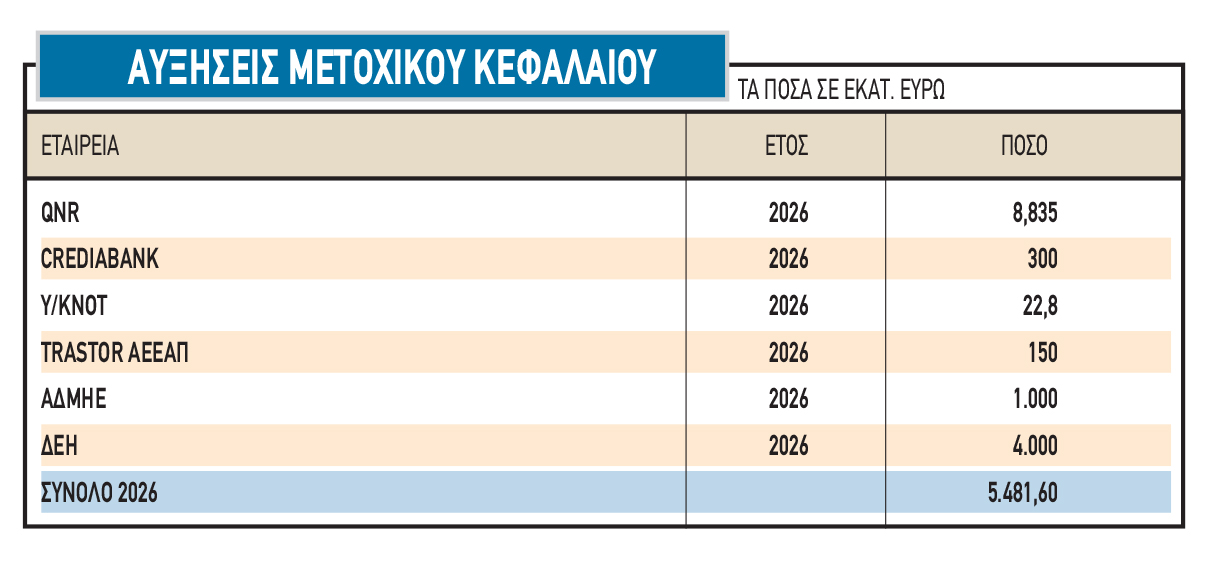

Για παράδειγμα, η ΔΕΗ ζητά ουσιαστικά από τις αγορές γύρω στα 2,5 δισ. ευρώ, πέρα από το 1,5 δισ. ευρώ που θα εισφέρει το Ελληνικό Δημόσιο, και λέγεται ότι θα εκδηλωθεί πολλαπλάσιο ενδιαφέρον. Ενα δεύτερο παράδειγμα είναι αυτό του πολυεθνικού τεχνολογικού ομίλου DNP, που υπέβαλε δημόσια πρόταση με στόχο να αποκτήσει το 100% της Austriacard έναντι 363,5 εκατ. ευρώ, τίμημα που υπερβαίνει κατά πολύ την τρέχουσα τιμή του τίτλου στο Euronext Athens, αποτελώντας παράλληλα και ιστορικό υψηλό για τη μετοχή.

Δεν είναι τυχαίο άλλωστε ότι μετά το ξέσπασμα του πολέμου προχώρησαν κανονικά, και μάλιστα μέσα από σημαντικές υπερκαλύψεις, άλλες δύο αυξήσεις μετοχικού κεφαλαίου, όπως της Trastor ΑΕΕΑΠ και της Y/Knot, και μία έκδοση εταιρικού ομολόγου της Premia Properties, ενώ πλώρη προς το Euronext Athens έχουν βάλει και τα Αττικά Πολυκαταστήματα, κατά πάσα πιθανότητα τον Ιούνιο.

Μεγάλα ποσά

Ειδικότερα, μόνο μέσα στο 2026 έχουν ολοκληρωθεί ή έχουν ανακοινωθεί αυξήσεις μετοχικού κεφαλαίου συνολικού ύψους 5,48 δισ. ευρώ, χωρίς να υπολογίζονται ΑΜΚ μέσω εισφορών σε είδος ή μέσω stock options, είτε μέσω επανεπένδυσης μερισμάτων, όταν σε ολόκληρο το 2025 το ποσό αυτό είχε κυμανθεί γύρω από τα 800 εκατ. ευρώ και το 2024 στο 1,07 δισ. ευρώ.

Επίσης, επιταχύνονται οι προσπάθειες αρκετών εταιρειών, οι μετοχές των οποίων βρίσκονται εκτός καθεστώτος διαπραγμάτευσης, να επιστρέψουν γρήγορα στο ταμπλό, άλλες φορές μέσα από την πώληση περιουσιακών στοιχείων, όπως η Μπήτρος, και άλλες μέσα και από τις κεφαλαιακές ενέσεις παλαιών και νέων μετόχων, όπως οι Δούρος και Yalco.

Ενισχυτικό παράγοντα για την υπάρχουσα ρευστότητα αποτελούν και οι αυξημένες φέτος χρηματικές διανομές των εισηγμένων εταιρειών, οι οποίες προβλέπεται να ξεπεράσουν τα 6 δισ. ευρώ και εκτιμάται ότι σημαντικό ποσοστό αυτών θα τοποθετηθεί σε ελληνικούς τίτλους.

Οι αποδόσεις

Ενα δεύτερο στοιχείο, πέρα από την υπερβάλλουσα ρευστότητα σε παγκόσμιο επίπεδο, αποτελεί το γεγονός ότι οι επενδυτές αυτή την περίοδο «εκβιάζονται» προκειμένου να στρέψουν τα κεφάλαιά τους προς τοποθετήσεις υψηλότερου ρίσκου.

Για παράδειγμα, με τον ελληνικό Δείκτη Τιμών Καταναλωτή να κλείνει τον Απρίλιο στο 5,4%, τα τραπεζικά επιτόκια των προθεσμιακών καταθέσεων κυμαίνονται στο 0,5%, τα έντοκα γραμμάτια του Ελληνικού Δημοσίου λίγο πάνω από το 2%, με την τελευταία εξάμηνη έκδοση στο 2,12%, ενώ από την άλλη πλευρά οι τιμές των διαμερισμάτων, με βάση τον δείκτη της Τράπεζας της Ελλάδος, έχουν αυξηθεί κατά 86,3% από το 2016 έως το 2025.

Οσο για τα ομολογιακά αμοιβαία κεφάλαια τύπου Target Maturity, ενδεικτικά αναφέρεται το νέο προϊόν της 3Κ ΑΕΔΑΚ σε συνεργασία με την Credia Bank, το οποίο σε περίοδο περίπου 30 μηνών προσφέρει εκτιμώμενη σωρευτική απόδοση έως τη λήξη 7,5%.

Επιπρόσθετα, οι εγχώριοι και οι ξένοι χρηματιστηριακοί οίκοι συνεχίζουν να δίνουν τιμές-στόχους για τις ελληνικές και τις ξένες μετοχές σαν να μην υπήρξαν ποτέ γεγονότα στη Μέση Ανατολή, σαν να μην εξετάζει σοβαρά το ενδεχόμενο η Ευρωπαϊκή Κεντρική Τράπεζα να αυξήσει τα επιτόκια. Μάλιστα, αυτές οι τιμές-στόχοι είναι σαφώς υψηλότερες από τις τρέχουσες αποτιμήσεις στο ταμπλό.

Μικτά χαρτοφυλάκια

Σύμφωνα με γνωστό παράγοντα της αγοράς, «τα διεθνή χρηματιστήρια δείχνουν να πιστεύουν, άγνωστο για ποιους λόγους, ότι η κρίση δεν θα διαρκέσει για πολύ ακόμη και πως οι παρενέργειές της θα επηρεάσουν αρνητικά την οικονομία κατά κύριο λόγο μέχρι το τέλος του 2026. Ισως να ξέρουν και να βλέπουν κάτι που εμείς δεν γνωρίζουμε και δεν έχουμε αντιληφθεί.

»Από την άλλη πλευρά, όλα δείχνουν πως ο πληθωρισμός ήρθε για να μείνει και δεν είναι τυχαίος ο σκεπτικισμός της ΕΚΤ για το πόσο γρηγορότερα ή αργότερα θα πρέπει να παρέμβει στο μέτωπο των επιτοκίων. Αναμφίβολα, το ελληνικό χρηματιστήριο πλεονεκτεί έναντι των περισσότερων άλλων για μια σειρά από λόγους που ξεκινούν από το ΑΕΠ και τη δημοσιονομική κατάσταση της χώρας και συνεχίζονται με μια προβλεπόμενη μέση μερισματική απόδοση κοντά στο 4%.

»Οσο για εκείνους που φοβούνται το πολιτικό ρίσκο στη χώρα μας, δεν έχουν παρά να ρίξουν μια ματιά στη Γαλλία, στην Ισπανία, στο Ηνωμένο Βασίλειο, στη Γερμανία και σε μια σειρά από άλλες ευρωπαϊκές χώρες. Παρ’ όλα αυτά, με το μεγαλύτερο κομμάτι της κεφαλαιοποίησης να κατέχεται από ξένους επενδυτές, ο Γενικός Δείκτης δεν θα μείνει ανεπηρέαστος σε περίπτωση μιας γενικότερης υποχώρησης των μετοχών παγκοσμίως.

»Η διατήρηση μικτού χαρτοφυλακίου είναι χρήσιμη, με εστίαση κατά κύριο λόγο σε μετοχές σημαντικής μερισματικής απόδοσης, για λόγους μείωσης ρίσκου, αλλά και εκμετάλλευσης πιθανών αγοραστικών ευκαιριών».

| Εκθέσεις οίκων για μη τραπεζικές εισηγμένες |

| Τιμές σε ευρώ. Περιθώριο έναντι τιμής 13/5/2026 |

| Μετοχή | Οίκος | Τιμή-στόχος | Τιμή 13/5/2026 | Περιθώριο |

|---|

| Allwyn | Χρυσοχοΐδης | 20 | 12,255 | 63,2% |

| Allwyn | Eurobank Equities | 13,4 | 12,255 | 9,3% |

| Alter Ego Media | Pantelakis | 6,9 | 5,6 | 23,2% |

| Alter Ego Media | Euroxx | 6,5 | 5,6 | 16,1% |

| Αvax | Piraeus Securities | 4,5 | 3,6 | 25,0% |

| Αvax | Eurobank Equities | 4,85 | 3,6 | 34,7% |

| Αvax | Euroxx | 4,7 | 3,6 | 30,6% |

| Αvax | Optima Bank | 3,81 | 3,6 | 5,8% |

| Bally’s Intralot | Euroxx | 1,5 | 1,12 | 33,9% |

| Bally’s Intralot | Deutsche Bank | 1,02 | 1,12 | -8,9% |

| Cenergy | Eurobank Equities | 25,3 | 25,4 | -0,4% |

| Coca-Cola HBC | Deutsche Bank | 56 | 49,05 | 14,2% |

| Coca-Cola HBC | Citi | 52,1 | 49,05 | 6,2% |

| Coca-Cola HBC | Eurobank Equities | 59,5 | 49,05 | 21,3% |

| Helleniq Energy | Alpha Finance | 9,5 | 10 | -5,0% |

| Helleniq Energy | Optima Bank | 9,8 | 10 | -2,0% |

| Helleniq Energy | Pantelakis | 10 | 10 | 0,0% |

| Jumbo | Eurobank Equities | 32 | 21,5 | 48,8% |

| Jumbo | HSBC | 32,5 | 21,5 | 51,2% |

| Jumbo | Alpha Finance | 32,7 | 21,5 | 52,1% |

| Jumbo | Citi | 27 | 21,5 | 25,6% |

| Εκθέσεις οίκων για μη τραπεζικές εισηγμένες |

| Τιμές σε ευρώ. Περιθώριο έναντι τιμής 13/5/2026 |

| Μετοχή | Οίκος | Τιμή-στόχος | Τιμή 13/5/2026 | Περιθώριο |

|---|

| Lamda Development | Pantelakis | 8,6 | 6,08 | 41,4% |

| Lavipharm | Χρυσοχοΐδης | 3 | 1,65 | 81,8% |

| Lavipharm | Ambrosia Capital | 2 | 1,65 | 21,2% |

| Metlen | Berenberg | 61 | 39,5 | 54,4% |

| Metlen | Citi | 52 | 39,5 | 31,6% |

| Metlen | Pantelakis | 51 | 39,5 | 29,1% |

| Metlen | Eurobank Equities | 56,2 | 39,5 | 42,3% |

| Metlen | Morgan Stanley | 55 | 39,5 | 39,2% |

| Metlen | NBG Securities | 58 | 39,5 | 46,8% |

| Metlen | Bank of America | 64 | 39,5 | 62,0% |

| Metlen | NBG Securities | 60,5 | 39,5 | 53,2% |

| Metlen | Optima Bank | 64 | 39,5 | 62,0% |

| Motor Oil | Optima Bank | 40,7 | 35,78 | 13,8% |

| Motor Oil | Pantelakis | 40 | 35,78 | 11,8% |

| Motor Oil | Piraeus Securities | 35,4 | 35,78 | -1,1% |

| Performance | Pantelakis | 10,7 | 9,2 | 16,3% |

| Premia Properties | Alpha Finance | 2,05 | 1,368 | 49,9% |

| Profile | NBG Securities | 10 | 7,25 | 37,9% |

| Qualco | Optima Bank | 7,2 | 5,7 | 26,3% |

| Sarantis | Eurobank Equities | 16 | 14,94 | 7,1% |

| Εκθέσεις οίκων για μη τραπεζικές εισηγμένες |

| Τιμές σε ευρώ. Περιθώριο έναντι τιμής 13/5/2026 |

| Μετοχή | Οίκος | Τιμή-στόχος | Τιμή 13/5/2026 | Περιθώριο |

|---|

| Αεροπορία Αιγαίου | NBG Securities | 19,4 | 11,28 | 72,0% |

| ΑΔΜΗΕ | Eurobank Equities | 3,66 | 3,345 | 9,4% |

| ΓΕΚ ΤΕΡΝΑ | Euroxx | 54 | 42,08 | 28,3% |

| ΓΕΚ ΤΕΡΝΑ | Santander | 53 | 42,08 | 26,0% |

| ΓΕΚ ΤΕΡΝΑ | Alpha Finance | 44,2 | 42,08 | 5,0% |

| ΓΕΚ ΤΕΡΝΑ | Pantelakis | 42,4 | 42,08 | 0,8% |

| ΓΕΚ ΤΕΡΝΑ | Mediobanca | 45,7 | 42,08 | 8,6% |

| ΓΕΚ ΤΕΡΝΑ | Piraeus Securities | 40 | 42,08 | -4,9% |

| ΔΕΗ | Citi | 22,6 | 20,16 | 12,1% |

| ΔΕΗ | Alpha Finance | 25,4 | 20,16 | 26,0% |

| ΔΕΗ | Optima Bank | 24,6 | 20,16 | 22,0% |

| ΔΕΗ | Piraeus Securities | 23,8 | 20,16 | 18,1% |

| Διεθνής Αερολιμένας Αθηνών | NBG Securities | 11 | 10,03 | 9,7% |

| Διεθνής Αερολιμένας Αθηνών | Barclays | 10,1 | 10,03 | 0,7% |

| Διεθνής Αερολιμένας Αθηνών | Deutsche Bank | 11,75 | 10,03 | 17,1% |

| ΕΥΑΘ | VRS International | 5,85 | 4,28 | 36,7% |

| ΕΥΔΑΠ | Piraeus Securities | 10,2 | 10,28 | -0,8% |

| ΟΤΕ | Deutsche Bank | 23 | 18,33 | 25,5% |

| ΟΤΕ | JP Morgan | 19 | 18,33 | 3,7% |

| ΟΤΕ | Morgan Stanley | 20,7 | 18,33 | 12,9% |

| ΟΤΕ | Eurobank Equities | 17,8 | 18,33 | -2,9% |

| ΟΤΕ | Alpha Finance | 19,7 | 18,33 | 7,5% |

| Titan | Alpha Finance | 66,7 | 48,14 | 38,6% |

| Titan | Citi | 70 | 48,14 | 45,4% |

| Titan | Piraeus Securities | 65,4 | 48,14 | 35,9% |

| Titan | Optima Bank | 64,2 | 48,14 | 33,4% |