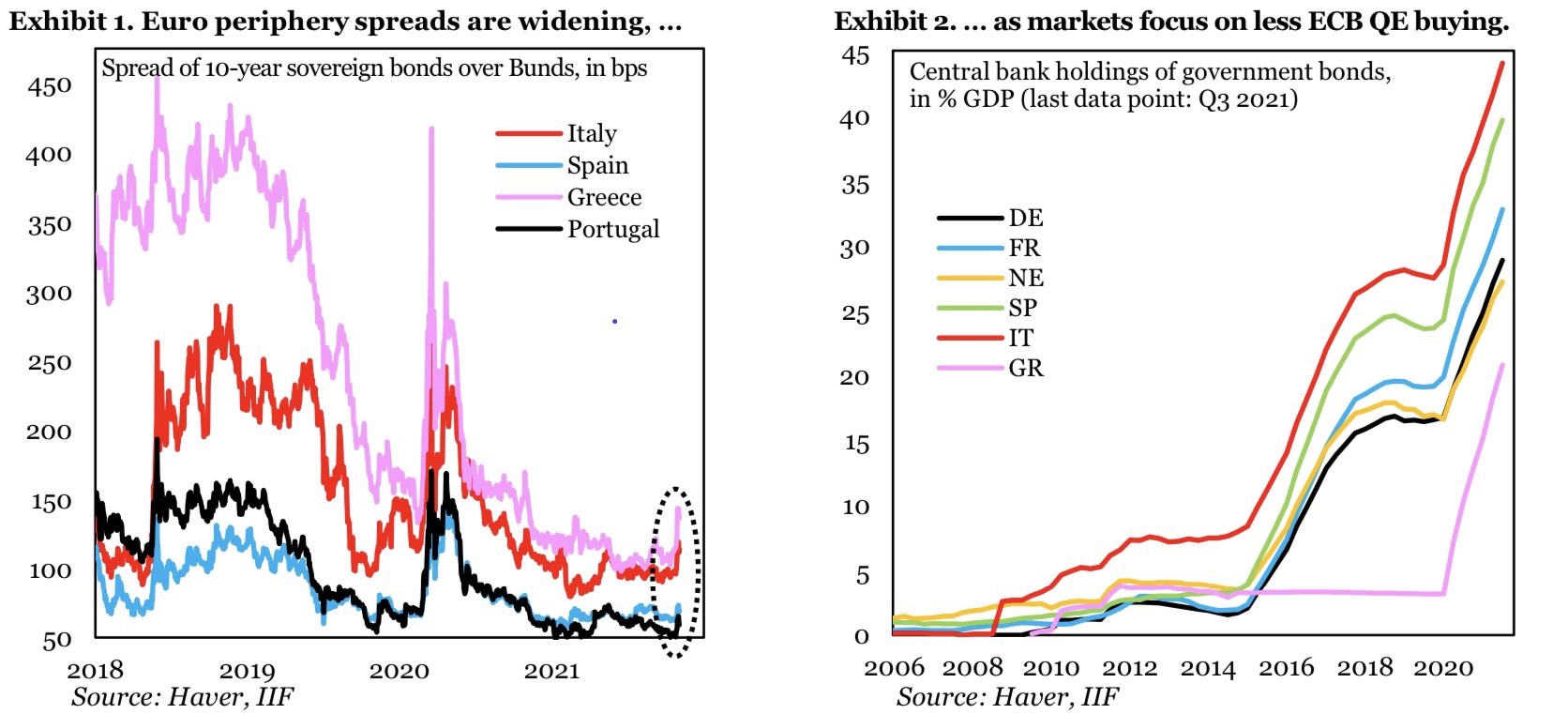

Τα spread στα 10ετή ελληνικά και ιταλικά κρατικά ομόλογα έναντι των αντίστοιχων γερμανικών έχουν αυξηθεί απότομα τις τελευταίες εβδομάδες, καθώς οι προσδοκίες αυξάνονται ότι η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα περιορίσει τις αγορές QE.

Οι χώρες στην περιφέρεια του ευρώ το 2020 βασίστηκαν σχεδόν εξ ολοκλήρου στην ΕΚΤ για τη χρηματοδότηση της έκδοσης κρατικών ομολόγων, σημειώνει έκθεση του Institute of International Finance και αυτό εγείρει ανησυχίες για τον κίνδυνο εκτίναξης στο κόστος του δημόσιου δανεισμού.

Η ανάλυση αυτή έρχεται σε μια φάση που δίνουν και παίρνουν οι διαρροές διαβεβαίωσης προληπτικών κινήσεων από την κεντρική τράπεζα του ευρώ, ώστε να μην προκύψει ξανά ένα «ελληνικό δράμα» στη ζώνη του ενιαίου ευρωπαϊκού νομίσματος.

Πρόσφατη ανάλυση της ING θεωρεί εξασφαλισμένη τη συμμετοχή των ελληνικών ομολόγων στο μετά-Covid πρόγραμμα της Ευρωπαϊκής Κεντρικής Τράπεζας.

Παρά ταύτα οι επενδυτές αμφισβητούν συνολικά την ικανότητα της ΕΚΤ να αναχαιτίσει τις πληθωριστικές πιέσεις, με αποτέλεσμα να πιέζονται οι αγορές κάθε τόσο που προκύπτουν αναταραχές ή κάποια δυσμενή στοιχεία, με αιχμή την πιο ευάλωτη ευρω-περιφέρεια.

Ο δείκτης τιμών καταναλωτή στην ευρωζώνη έφθασε στο 4,1% τον Οκτώβριο, που αποτελεί την υψηλότερη τιμή των τελευταίων 13 ετών.

O ρυθμός περιορισμού της εκτύπωσης χρήματος έχει προκαλέσει τριβές στους κόλπους της κεντρικής τράπεζας, ιδιαίτερα σε περιβάλλον που δεν πείθει για εύρωστη ανάκαμψη, μετά και τη βουτιά στη βιομηχανική παραγωγή που σημείωσαν οι δύο ατμομηχανές της οικονομίας της ευρωζώνης, Γερμανία και Γαλλία.

Οι ανησυχίες δεν πάνε πίσω και για τους υπόλοιπους κεντρικούς τραπεζίτες. Η Fed ξεκινά το tapering, προχωρώντας αυτό τον μήνα σε μείωση των αγορών ομολόγων κατά $15 δισ. μηνιαίως, «υπό το φως της σημαντικής περαιτέρω προόδου που έχει καταγράψει η οικονομία».

Ωστόσο, επισήμανε ότι τα προβλήματα στην παγκόσμια προσφορά ενισχύουν τα πληθωριστικά ρίσκα, λέγοντας ότι οι παράγοντες αυτοί αναμένεται να είναι «παροδικοί», αλλά θα πρέπει να μετριαστούν για να υπάρξει πτώση στον πληθωρισμό.

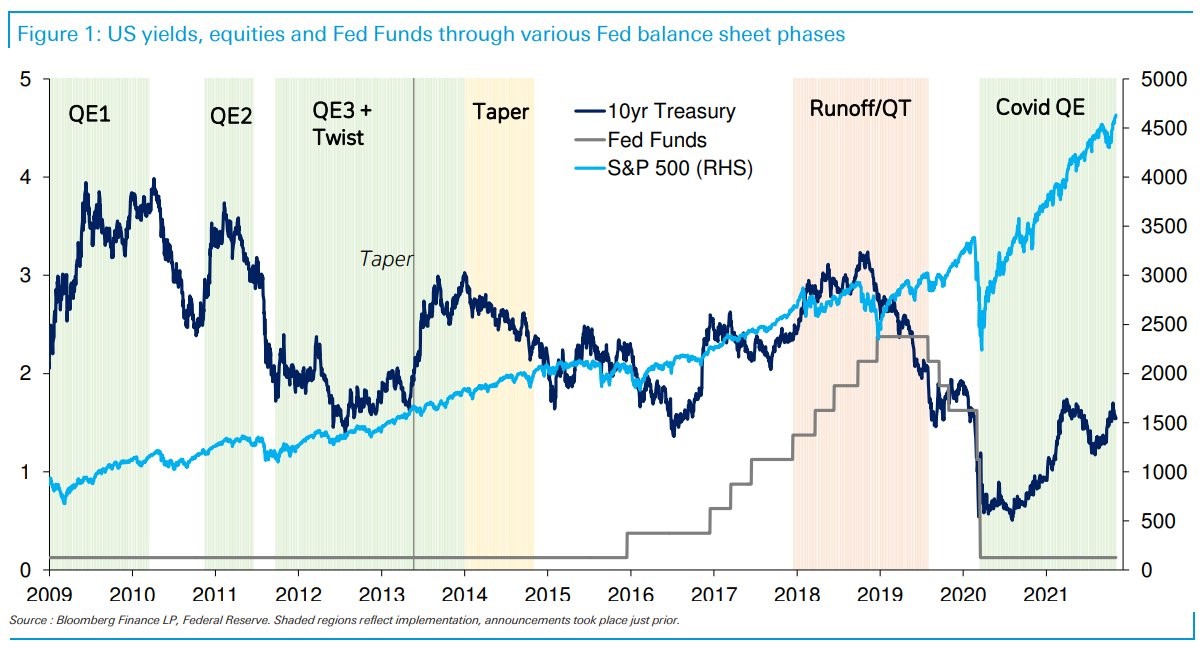

Σύμφωνα με έκθεση της Deutsche Bank, oι αποδόσεις αυξήθηκαν κατά τη διάρκεια του QE 1, 2 & 3. Όταν το QE 1 & 2 έληξε, οι αποδόσεις υποχώρησαν. Κατά τη διάρκεια της μείωσης του 2014, οι αποδόσεις της φάσης run-off/QT μειώθηκαν και πάλι.

Αλλά αυτή τη φορά, τα πράγματα θα μπορούσε να είναι διαφορετικά, εκτιμά η ανάλυση της γερμανικής τράπεζας, καθώς μέχρι το 2017 οι ΗΠΑ εξακολουθούσαν να παρουσιάζουν παραγωγικό κενό και πολύ χαμηλό πληθωρισμό, επομένως οποιαδήποτε σύσφιγξη θεωρούνταν κίνδυνος για την οικονομία.

Τώρα ο υψηλός πληθωρισμός προβληματίζει, μολονότι ζωγραφίζεται ως «παροδικός»...

Τα σκαμπαναβέσματα, πάντως, αντικατοπτρίζουν τη νευρικότητα μέσα στην αβεβαιότητα, οικονομικά και υγειονομικά, με δεδομένους τους φόβους για την πορεία της πανδημίας, καθώς οι κυβερνήσεις από την Ελλάδα έως τη Γερμανία δεν θέλουν με τίποτα να πάνε σε νέα lockdown.

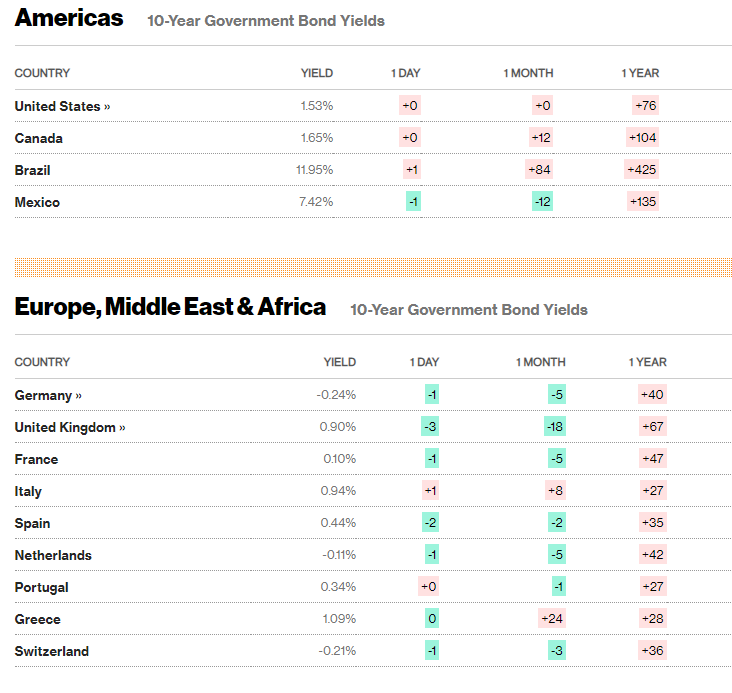

Την Παρασκευή, οι αποδόσεις των ευρωπαϊκών κρατικών ομολόγων κινήθηκαν κάπως χαμηλότερα, με το 10ετές γερμανικό Bund στο -0,24%, που είναι το πιο χαμηλό από τον Σεπτέμβριο, σε πορεία για τη μεγαλύτερη εβδομαδιαία πτώση από τον Ιούνιο του 2020, καταγράφοντας κάθοδο 15 μονάδων βάσης.

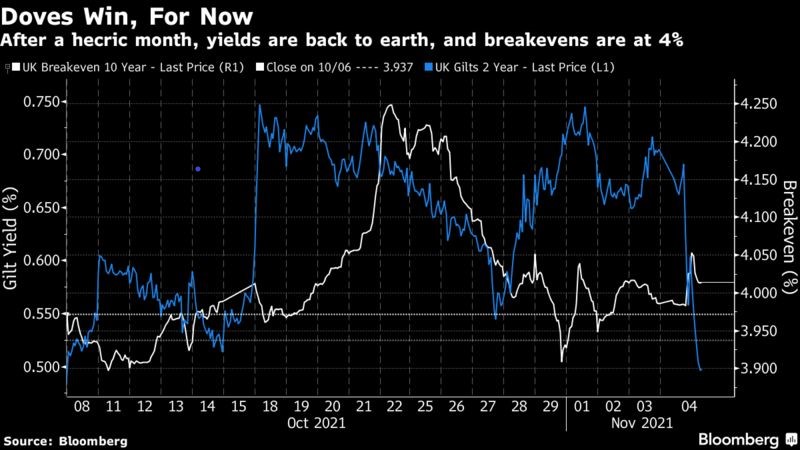

Οι επενδυτές απομακρύνονται από τα επιθετικά στοιχήματα για αύξηση επιτοκίων, μετά τα πιο ήπια σχόλια από την κεντρική τράπεζα των ΗΠΑ και της Βρετανίας, σχολιάζουν αναλυτές στο Reuters.

Η απόδοση του ελληνικού 10ετούς κινήθηκε σταθεροποιητικά, αλλά βρίσκεται πάνω από το 1%.

Το βρετανικό άδειασμα...

Οι επιμέρους διαφοροποιήσεις, πάντως, δεν απομακρύνουν τις ανησυχίες, καθώς η αστάθεια και η αβεβαιότητα παραμένουν.

Κραυγαλέο παράδειγμα αποτελεί η Βρετανία, μετά την απόφαση να μη μειώσει τα επιτόκια η κεντρική τράπεζα, όταν όλοι οι αναλυτές στοιχημάτιζαν ότι θα κάνει την πρώτη κίνηση.

Ωστόσο, τα αδύναμα οικονομικά άφησαν στην άκρη προς το παρόν αυτή την προοπτική, ίσως για αργότερα, «όταν και εφόσον...», με τους περισσότερους παίκτες στην αγορά ομολόγων να δηλώνουν απογοητευμένοι από την Τράπεζα της Αγγλίας και να κάνουν λόγο για «περίεργη απόφαση».

Πάντως, τα επιτόκια διαχώρισε από το tapering και η Fed, την ώρα που τα χρηματιστήρια χτυπούν νέα ρεκόρ και μια μείωση θα δώσει πιθανό σήμα υποχώρησης. Oταν επί χρόνια το «δωρεάν χρήμα» τροφοδοτεί τις αγορές και κρατάει σε λειτουργία το σύστημα μετά τη μεγάλη κρίση που ξέσπασε το 2007-08, όταν κατέρρευσε η Lehman και απλώθηκε διεθνώς.

Οπως προειδοποιεί ο Μοχάμεντ Ελ Εριάν μέσα από τους Financial Times, πλέον ο μακροχρόνιος συσχετισμός των ομολόγων με άλλα χρηματοοικονομικά στοιχεία, περιλαμβανομένων των μετοχών, έσπασε. Και το περιεχόμενο της πληροφόρησής τους έγινε στρεβλό και λιγότερο πολύτιμο.

Βγαίνοντας από την παγκόσμια χρηματοπιστωτική κρίση του 2008, αυτό αποδόθηκε στις υπερβάλλουσες παγκόσμιες αποταμιεύσεις που ασκούσαν επίμονα πτωτικές πιέσεις στις αποδόσεις. Με την πάροδο του χρόνου, όμως, έγινε σαφές πως ο βασικός «οδηγός» ήταν η άφθονη και προβλέψιμη αγορά κρατικών ομολόγων από τις ισχυρότερες παγκόσμιες τράπεζες, στο πλαίσιο προγραμμάτων ποσοτικής χαλάρωσης, ιδιαίτερα από τη Federal Reserve των ΗΠΑ και την Ευρωπαϊκή Κεντρική Τράπεζα.

Δεν θα πρέπει να υποτιμούμε ποτέ τη δύναμη της παρέμβασης των κεντρικών αγορών στην τιμολόγηση της αγοράς. Τα ύψους τρισεκατομμυρίων δολαρίων ομόλογα που αγόρασαν η Fed και η ΕΚΤ έχουν στρεβλώσει τις αγορές, που συνήθως έχουν δύο πλευρές, και έχουν ενθαρρύνει πολλούς να αγοράσουν ένα μεγάλο εύρος τίτλων, πολύ πέραν αυτών που θα αγόραζαν κανονικά, με βάση τα θεμελιώδη.

Κι αυτό φυσικά δεν εξαιρεί την «ελληνική περίπτωση» και συνολικά τους κινδύνους που ελλοχεύουν για την αδύναμη ευρω-περιφέρεια, που δεινοπάθησε στην κρίση του ευρώ την περασμένη δεκαετία, καθώς θα αυξάνεται η πίεση των δημοσιονομικών προσαρμογών το επόμενο διάστημα.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen