Είναι γεγονός ότι το -4,96% του Γενικού Δείκτη και το -11,35% του κλαδικού δείκτη των Τραπεζών, κατά την συνεδρίαση της Παρασκευής, με τον δεύτερο να κλείνει ακριβώς στο χαμηλό ημέρας, θορύβησαν όλους όσους εδώ και πολύ καιρό προσπαθούν να πείσουν για την ψύχραιμη στάση του Ελληνικού Χρηματιστηρίου και σήμερα προσπάθησαν να "λάβουν τα μέτρα τους", ενώ η απόλυτη απαξίωση του τζίρου βοήθησε στο να αποτραπούν τα χειρότερα μέχρι το τελευταία κομμάτι της συνεδρίασης, λόγω και του εν εξελίξει Roadshow της ΕΧΑΕ, 8 και 9 Ιουνίου, στη Ν. Υόρκη.

Από την άλλη η ύπαρξη μίας "εισαγόμενης" εντολής αγοράς, περίπου 2000 συμβολαίων, για το συμβόλαιο του δείκτη, στην Αγορά Παραγώγων βοήθησε για ένα "fake" ανοδικό ξεκίνημα, όμως ακόμα και στα καλύτερα της συνεδρίασης, ήταν περισσότερο από εμφανές ότι πολύ γρήγορα οι ελάχιστοι αγοραστές θα "μείνουν από δυνάμεις".

Μία συνεδρίαση που εκτός από τον χαμηλό τζίρο, χαρακτηρίστηκε και από τεχνικό πρόβλημα, τόσο στην μετάδοση στοιχείων από το Χ.Α. στους providers, όσο και από την διοχέτευση εντολών στο "ΟΑΣΗΣ", με αποτέλεσμα τα δεδομένα να αρχίσουν να έρχονται στις 10.40, έστω και αν αφορούσαν πράξεις που έγιναν σχετικά νωρίτερα.

Δεν ήταν υπερβολή να υποστηριχθεί ότι πριν το ξεκίνημα της σημερινής συνεδρίασης και με βάση την ειδησεογραφία που ακολούθησε το κλείσιμο της συνεδρίασης της Παρασκευής, το σύνολο των εγχώριων παραγόντων της Αγοράς, φοβόταν τα χειρότερα για την σημερινή συνεδρίαση και οι εν δυνάμει πωλητές φρόντισαν να τους δικαιώσουν, έστω και με σχετική "χρονοκαθυστέρηση".

Πιο συγκεκριμένα, ο πρόεδρος της Ευρωπαϊκής Επιτροπής Ζαν Κλοντ Γιούνερ αρνήθηκε να δεχθεί τηλεφώνημα από τον Έλληνα Πρωθυπουργό Αλέξη Τσίπρα, διότι η Αθήνα δεν είχε ακόμα στείλει τις προτάσεις των μεταρρυθμίσεων τις οποίες υποσχέθηκε την Πέμπτη, σύμφωνα το Reuters.

Ο πρόεδρος του Ευρωπαϊκού Κοινοβουλίου Μάρτιν Σουλτς κάλεσε την Αθήνα να αποδεχθεί την πρόταση των Πιστωτών, προειδοποιώντας ότι "η αποτυχία κατάληξης σε συμφωνία θα έχει δραματικές συνέπειες", προσθέτοντας πως οι Πιστωτές έχουν ήδη κάνει υποχωρήσεις στις διαπραγματεύσεις.

"Δεν μπορούσαμε να πούμε ότι το πρόβλημα έχει λυθεί, αλλά είπαμε ότι εργαζόμαστε με μεγάλη επιμονή και καταστήσαμε όλοι μας σαφές ότι στην Ευρώπη αυτά πάνε πάντα μαζί - από τη μία πλευρά δίδεται αλληλεγγύη και από την άλλη πλευρά καταβάλλονται ίδιες προσπάθειες. Και σε αυτό δεν έχουμε ακόμη φθάσει στον προορισμό", δήλωσε η Καγκελάριος Άγγελα Μέρκελ στο δεύτερο κανάλι της Γερμανικής δημόσιας τηλεόρασης "ZDF", απαντώντας σε ερώτημα εάν υποσχέθηκε στους Ηγέτες των ΗΠΑ και της Ιαπωνίας ότι θα κρατήσει την Ελλάδα στην Ευρωζώνη. "Ο χρόνος τελειώνει, κάθε ημέρα μετράει", σημείωσε.

"Νεώτερον ουδέν" και από την σημερινή συνάντηση Βαρουφάκη - Σόιμπλε, που ... συμφώνησαν ότι διαφωνούν, έστω και αν η Αγορά δεν περίμενε κάτι περισσότερο.

Μόνη "όαση" στην "γκρίζα" ειδησεογραφία οι δηλώσεις της επικεφαλής του κλάδου επίβλεψης Τραπεζών της ΕΚΤ, Daniele Nouy, που προειδοποίησε ότι οι Τράπεζες της Ευρωζώνης θα πρέπει να περιμένουν νέα "τεστ" για την ευρωστία τους το 2016, προσθέτοντας πως οι Ελληνικές Τράπεζες παραμένουν φερέγγυες.

Σε κάθε περίπτωση και δεδομένου ότι καμία συγκεκριμένη εξέλιξη, κατά τη διάρκεια του Σαββατοκύριακου, δεν θα μπορούσε να χαρακτηριστεί σαν ο θετικός καταλύτης που θα μπορούσε να αντιστρέψει το κλίμα και ενώ η "μάζωξη" στην Βουλή δεν έβγαλε κάποια πολιτική είδηση, η σημερινή "μεγάλη εικόνα" της Αγοράς θα μπορούσε να χαρακτηριστεί αξιοπρεπής (μέχρις ενός σημείου), καθώς οι βασικοί δείκτες του Χ.Α. δεν "έψαξαν", κατ' αρχήν, τιμές χαμηλότερες από αυτές της Παρασκευής, έστω και αν τα σήματα πώλησης που έδωσε η τελευταία συνεδρίαση διατηρήθηκαν στο ακέραιο.

Όλα αυτά θα μπορούσαν να ισχύουν στον απόλυτο βαθμό, αν η συνεδρίαση ολοκληρωνόταν στις 15.30, καθώς από εκεί και πέρα, μικρή, περαιτέρω, κινητικότητα από πλευράς πωλητών αποδείχθηκε ικανή να ωθήσει τους βασικούς δείκτες του Χ.Α. προς νέα ημερήσια χαμηλά, με αποτέλεσμα να αρχίσουν οι "ασκήσεις ψυχραιμίας", αλλά και τα "πονταρίσματα", για το αν θα διασπαστούν καθοδικά οι 782 - 780 μονάδες, για τον Γενικό Δείκτη και οι 234 μονάδες για τον FTSE25. Εννοείται ότι η καθοδική διάσπαση των παραπάνω επιπέδων και με δεδομένη την απόλυτη έλλειψη αγοραστών, άφησε τους βασικούς δείκτες του Χ.Α. στό "κενό", κάτι που διαφαίνεται και στο ημερήσιο διάγραμμα του Δείκτη.

Αυτή η "σχετικά καθυστερημένη" κίνηση από πλευράς πωλητών, ήλθε να επιβεβαιώσει όλους όσους υποστήριζαν, πριν το ξεκίνημα της σημερινής συνεδρίασης, ότι το αρνητικό κλίμα που δημιούργησε η ειδησεογραφία των τελευταίων ημερών, δεν μπορεί να αναστραφεί εύκολα, ενώ αντίθετα η οποιαδήποτε αρνητική εξέλιξη θα μπορούσε να επιφέρει σημαντική επιδείνωση στην ψυχολογία των ενεργών παικτών και στις αποτιμήσεις των εισηγμένων.

Από εκεί και πέρα και όπως προαναφέρθηκε, ακόμα και στα υψηλά ημέρας, η σημερινή συνεδρίαση διατήρησε στο ακέραιο τα σήματα πώλησης που έδωσε "με γενναιόδωρο τρόπο" η συνεδρίαση της Παρασκευής.

Έτσι και σύμφωνα με τα ημερήσια διαγράμματα, στην περίπτωση του Γενικού Δείκτη, οι 813 μονάδες είναι η πρώτη αντίσταση (αν υπερκεραστούν οι 794 μονάδες) και οι 755 μονάδες η επόμενη στήριξη, αν ο Δείκτης διατηρήσει την πλαγιοκαθοδική του πορεία και χαθούν οι 782 - 780 και 775 μονάδες. Καθοδική διάσπαση των 755 μονάδων θα ανοίξει τον δρόμο για τις 727 και 710 μονάδες. Το "stop" για τους "short" εντοπίζεται στις 844 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, "Daily position short, stop 254". Πιο συγκεκριμένα, με την καθοδική διάσπαση των 244 - 240 μονάδων, η πτωτική κίνηση μπορεί να πάρει αυτοτροφοδοτούμενη τάση βάζοντας σαν πρώτο στόχο τις 225 μονάδες.

Αξίζει να σημειωθεί ότι στα υψηλά ημέρας ο Γενικός Δείκτης αναρριχήθηκε μέχρι τις 795,31 μονάδες (+1,17%) και ο κλαδικός δείκτης των Τραπεζών μέχρι τις 651,73 μονάδες (+4,15%). Τα μεγαλύτερα ενδοσυνεδριακά κέρδη για την Eurobank (έφθασε μέχρι τα 0,1370 ευρώ, +6,20%), ενώ ποσοστό μεγαλύτερο, ή ίσο, του 4% βρέθηκαν να καταγράφουν οι Πειραιώς, ΕΥΔΑΠ και Lamda Development.

Υπ΄ όψιν ότι μετά τις 15.47 ο Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, ενώ παρά τον χαμηλό τζίρο η τάση ανέβασε στροφές με την καθοδική διάσπαση των 780 μονάδων, επιβεβαιώνοντας την εκτίμηση "διορατικού" παράγοντα της Αγοράς, την οποία είχε μεταφέρει η στήλη στο μετασυνεδριακό σχόλιο της Παρασκευής, ότι "τα πράγματα θα χειροτερέψουν, πριν γίνουν καλύτερα, χωρίς να αποκλείεται και κάποιου είδους 'ατύχημα" και ότι "το αποφασιστικό 'κούνημα του δέντρου' θα έλθει με σημαντικά μεγαλύτερο τζίρο και φαινόμενα 'συνωστισμού στην θύρα εξόδου', με ότι αυτό μπορεί να συνεπάγεται".

Το σημερινό κλείσιμο του Γενικού Δείκτη είναι το χαμηλότερο των τελευταίων 29 συνεδριάσεων, με το αμέσως χαμηλότερο να έχει σημειωθεί στις 24/4 (761,56 μονάδες).

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Η ολοκλήρωση της σημερινής συνεδρίασης και το κλείσιμο του Δείκτη μία ανάσα από το χαμηλό ημέρας, το οποίο σημειώθηκε μέσω των τελικών δημοπρασιών, θύμισε πολύ την συνεδρίαση της προηγούμενης Τρίτης, με τις "καθυστερημένες", αλλά "ποιοτικές" πωλήσεις στον μη Τραπεζικό 25αρη. Αξίζει, σήμερα, να σημειωθεί ότι στο χαμηλό ημέρας έκλεισαν δέκα από τους θεωρούμενους Δεικτοβαρείς τίτλους και οι εννέα εξ αυτών είναι στον μη Τραπεζικό FTSE25 (αναλυτική αναφορά θα γίνει στην συνέχεια του σχολίου).

Από το ταμπλώ του FTSE25, μόνο οι Αεροπορία Αιγαίου (+0,59%) και ΕΥΔΑΠ (+1,05%) διασώθηκαν με θετικό πρόσημο, ενώ αμετάβλητοι τερμάτισαν την συνεδρίαση οι Eurobank και Τιτάν.

Απώλειες μεγαλύτερες του 7% για Πειραιώς, του 6% για ΕΧΑΕ και Μέτκα και του 5% για Alpha Bank, Motor Oil, Μυτιληναίο, Jumbo, ΟΛΠ.

Ρίχνοντας μία ματιά σε επιμέρους Δεικτοβαρείς τίτλους και σύμφωνα με τα ημερήσια διαγράμματα, εξάγονται τα εξής τεχνικά συμπεράσματα:

ΓΕΚΤΕΡΝΑ (-1,14%): Η επόμενη στήριξη στα 1,71 ευρώ, καθοδική διάσπαση της οποίας οδηγεί προς τα 1,57 ευρώ. Πρώτη αντίσταση στα 1,85 ευρώ και αμέσως επόμενη στα 2,04 ευρώ.

ΟΠΑΠ (-4,52%): Απόλυτα ενεργό το σήμα εξόδου, που αναιρείται μόνο με κλείσιμο υψηλότερα των 9,00 ευρώ (πρώτη αντίσταση στα 8,40 ευρώ). Χάθηκε η στήριξη των 7,49 ευρώ και η εικόνα επιδεινώθηκε αισθητά.

ΔΕΗ (-1,71%): Το "stop" στο "short" στα 5,03 ευρώ. Tα 4,56 κοντινή και τα 4,30 - 4,20 ευρώ, κύρια στήριξη.

OTE (-2,69%): Παράμενει "short" ο τίτλος, με το "stop" στα 8,58 ευρώ. Κύρια αντίσταση τα 8,30 ευρώ, ενώ κοντινή στήριξη τα 7,60 και κύρια τα 7,27 ευρώ.

Εθνική (-0,91%): Τα 1,25 ευρώ είναι το "stop" για όσους διατηρούν θέσεις "short". Κοντινή αντίσταση τα 1,18 ευρώ, ενώ μια διάσπαση της στήριξης στα 1,08 ευρώ, μπορεί να την οδηγήσει στο 0,96 επίπεδο.

Μυτιληναίος (-5,73%): Το 6,24 είναι το "stop" μας στο "short". Η διάσπαση της στήριξης των 5,88 ευρώ, μπορεί να τον φέρει στα 5,55 ευρώ. Κοντινή αντίσταση τα 5,96 ευρώ.

Alpha Bank (-5,32%): Ο τίτλος παραμένει "short" με το "stop" να εντοπίζεται στα 0,3480 ευρώ. Κοντινή αντίσταση τα 0,3050 ευρώ και κύρια στήριξη τα 0,2850 ευρώ, όπου και τερμάτισε την συνεδρίαση.

Ελ. Πετρέλαια (-0,66%): Παραμένει "Long" όσο κρατάει τα 4,38 ευρώ, που μόνο διάσπαση του μπορεί να μας δώσει τα 4,06. Κοντινή αντίσταση τα 4,72 και κύρια τα 4,94 ευρώ.

Μέτκα (-6,35%) Το σήμα επανατοποθετήσεων, μόνο με διάσπαση των 8,16 ευρώ, με επόμενη αντίσταση τα 8,86 ευρώ. 'Έχασε την μακροπρόθεσμη στήριξη των 7,70 ευρώ και η εικόνα επιδεινώθηκε σημαντικότατα.

Jumbo (-5,91%): Το "stop" για τους "short" στα 8,69 ευρώ. Χάθηκε η στήριξη του ψυχολογικού και τεχνικού ορίου των 8,00 ευρώ και χτύπησε "red alert".

Τι σχολιάζουν οι αναλυτές της αγοράς

"Πλέον οι διαπραγματεύσεις φτάνουν στην κορύφωσή τους, παρόλα αυτά οι Δανειστές έχουν σκληρύνει κατά πολύ την θέση τους, ενώ η οπισθοχώρηση της Ελληνικής Πλευράς είναι σημαντική κάτι που δείχνει ότι η εξεύρεση λύσης παραμένει στο τραπέζι" επισημαίνει ο Ηλίας Ζαχαράκης.

Το πώς θα περάσει στο εσωτερικό της Κυβέρνησης είναι ένα θέμα, παρόλα αυτά υπάρχει η Αντιπολίτευση, σε κάθε περίπτωση, που θα δώσει λύση. Το να οδηγηθούμε σε εκλογές δεν έχει ιδιαίτερο νόημα, μιας και απλά θα χαθεί περαιτέρω χρόνος για την Οικονομία. Μία συνολική λύση θα μπορούσε να κάνει την διαφορά, αλλά και να κερδίσει και τον απαραίτητο χρόνο που τόσο ανάγκη έχει η Ελληνική Οκονομία.

Τεχνικά οι περισσότεροι τίτλοι μας έχουν δώσει έξοδο και πλέον μένει να δούμε τις αντοχές της Αγοράς τις επόμενες μέρες και μέχρις ότου έρθουν νέα.

Τα εβδομαδιαία γραφήματα είναι ουσιαστικά και η πιο καθαρή εικόνα της Αγοράς και ουσιαστικά όσο συντηρούνται οι πτωτικότητες δεν χρειάζεται βιασύνη από πλευράς των μεσοπρόθεσμων επενδυτών, μιας και ο χρόνος είναι υπέρ τους με τις αντιστάσεις μέρα με την μέρα να κινούνται χαμηλότερα.

"Εν κατακλείδι είμαστε αισιόδοξοι ως προς την ομαλή έκβαση του προβλήματος, μιας και δεν υπάρχει άλλη διέξοδος παρόλα αυτά μας προβληματίζει ο χρόνος που ουσιαστικά λειτουργεί σαν βαρίδι στην ήδη επιβαρυμένη Ελληνική Οικονομία. Έτσι λοιπόν όσο πιο γρήγορα βρεθεί λύση, τόσο το καλύτερο για την Χώρα, μιας και η κάθε μέρα που περνάει λειτουργεί αρνητικά σε ψυχολογία, σε έλλειψη ρευστότητας και σε αύξηση ληξιπροθέσμων" αναφέρει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές τάσεις επικράτησαν στις μεγάλες Ασιατικές Αγορές, με τα μεγαλύτερα κέρδη για Shanghai (+2,17% και νέο υψηλό 7ετιας) και τις μεγαλύτερες απώλειες για τον δείκτη Sensex 30 (-0,92%).

Πτωτικές διαθέσεις στην Ευρώπη (σημαντικές πιέσεις στην Αγορά της Κωνσταντινούπολης, στον απόηχο του χθεσινού εκλογικού αποτελέσματος), ενώ χαμηλότερα ξεκίνησαν την συνεδρίαση οι δείκτες στην Wall Street.

Μικρές απώλειες για τον χρυσό, σχετικά μεγαλύτερες για το πετρέλαιο, ενώ μικρά κέρδη σημειώνει το ευρώ, έναντι του δολαρίου.

Ξεκινώντας εξ Ανατολών, με μεγαλύτερο του αναμενόμενου ρυθμό "έτρεξε" η Ιαπωνική Οικονομία το τρίμηνο Ιανουαρίου-Μαρτίου. Το ΑΕΠ της Ιαπωνίας αυξήθηκε κατά 3,9% σε ετήσια βάση το α' τρίμηνο του έτους, ξεπερνώντας κατά πολύ την επίσημη πρόβλεψη για αύξηση κατά 2,4%, τις εκτιμήσεις των αναλυτών για αύξηση κατά 2,7%.

Ερχόμενοι στην Ευρώπη, άνοδο μεγαλύτερη του αναμενόμενου κατέγραψαν τον Απρίλιο οι εξαγωγές της Γερμανίας, ενώ θετική έκπληξη ήταν και τα αποτελέσματα για την βιομηχανική παραγωγή. Σύμφωνα με τα στοιχεία που δημοσιοποίησε η Ομοσπονδιακή Στατιστική Υπηρεσία, οι εποχικά προσαρμοσμένες εξαγωγές ενισχύθηκαν κατά 1,9% ενώ οι εξαγωγές μειώθηκαν κατά 1,3%, διευρύνοντας το εμπορικό πλεόνασμα στα 22,3 δισ. ευρώ. Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση του Reuters προέβλεπαν αύξηση των εξαγωγών κατά μόλις 0,1% και των εισαγωγών κατά 0,5% σε μηνιαία βάση. Σε ότι αφορά την βιομηχανική παραγωγή, τα στοιχεία έδειξαν αύξηση κατά 0,9% τον Απρίλιο έναντι της αύξησης 0,5% που προέβλεπαν οι αναλυτές.

Περαιτέρω επιδείνωση εμφάνισε το κλίμα στην Ευρωζώνη τον Ιούνιο. Ο δείκτης Sentix που καταγράφει το ηθικό των επενδυτών και αναλυτών στην Ευρωζώνη, υποχώρησε στο 17,1 τον Ιούνιο, από 19,6 τον Μάιο, και έναντι του 18,7 που ανέμεναν αναλυτές που συμμετείχαν σε δημοσκόπηση του Reuters.

Επιστροφή στο ΧΑ

Οι εκροές καταθέσεων από τις Ελληνικές Τράπεζες αυξάνουν τον κίνδυνο επιβολής ελέγχων στην κίνηση κεφαλαίων, κάτι που είναι "credit negative", σύμφωνα με την Moody's.

"Η Αθήνα αγόρασε χρόνο με την απόφαση να καθυστερήσει τις πληρωμές προς το ΔΝΤ έως τις 30 Ιουνίου. Αυτό σημαίνει ότι τα τέλη Ιουνίου είναι πλέον η κρίσιμη ημερομηνία για την Ελλάδα καθώς τότε ολοκληρώνεται και η ισχύς του τρέχοντος προγράμματος", υπογραμμίζει η JP Morgan.

Στην έκθεσή της η NBG Securities υπογραμμίζει ότι αναμένεται άμεσα μια "έντιμη" συμφωνία μεταξύ της Αθήνας και των Δανειστών. Ωστόσο, υπογραμμίζει ότι ο χρόνος που θα απαιτηθεί για την αποκατάσταση της εμπιστοσύνης και της ρευστότητας θα εξαρτηθεί από τις εισροές κεφαλαίων. Όπως σημειώνει η χρηματιστηριακή, οι επενδυτές θα πρέπει να παραμείνουν "underweight" ως το Σεπτέμβριο και να αρχίσουν να αυξάνουν σταδιακά την έκθεσή τους στο Χ.Α. εάν μειωθεί το πολιτικό ρίσκο.

Σε αναβάθμιση της σύστασης για τη μετοχή του ΟΠΑΠ σε "buy" από "accumulate" προχωρά η Επενδυτική Τράπεζα Ελλάδος σε έκθεσή της στην οποία προχωρά σε αύξηση της τιμής-στόχου στα 11,1 από 10 ευρώ.

Από εκεί και πέρα, ο Γενικός Δείκτης στις 17.00 βρέθηκε στις 766,74 μονάδες (-2,46%), μέσω των τελικών δημοπρασιών "είδε" το χαμηλό ημέρας των 764,25 (-2,78%) και τελικά έκλεισε στις 764,63 μονάδες με ημερήσιες απώλειες 2,73%.

Ο τζίρος περιορίστηκε στα 47,7 εκατ. από τα οποία τα 0,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΤΙΤΚ).

Στο χαμηλό ημέρας και η τελική εικόνα με 38 ανοδικές μετοχές, έναντι 76 πτωτικών, ενώ για 33 τίτλοι οι ημερήσιες απώλειες ξεπέρασαν το 4%.

Από τις μετοχές του FTSE25, μόνο ο τίτλος της ΕΕΕ κινήθηκε μόνιμα με αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Grivalia, Motor Oil, Jumbo, ΕΧΑΕ, Μέτκα, Μυτιληναίος, ΟΛΠ, ΟΠΑΠ και ΟΤΕ.

Χαμηλότερα του 25αρη, επιμένει πλαγιοανοδικά η ΕΛΒΑΛ, δεύτερη συνεχόμενη ανοδική συνεδρίαση για την ΑΕΓΕΚ, ενώ πέντε συνεχόμενες πτωτικές συνεδριάσεις συμπλήρωσε η Inform Λύκος.

Απόλυτα επιφυλακτικό το κλίμα και στην Αγορά ομολόγων, με τους πωλητές να έχουν τον τελευταίο λόγο, κάτι που είχε σαν αποτέλεσμα την νέα άνοδο των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους: 10ετες (11,06%), 5ετες (17,12%) και 3ετες (24,63%).

Τέλος από σήμερα εισήχθησαν προς διαπραγμάτευση οι 19.000 νέες μετοχές της εταιρείας "COCA-COLA HBC AG" που προέκυψαν από την πρόσφατη αύξηση του μετοχικού κεφαλαίου λόγω άσκησης δικαιωμάτων προαίρεσης αγοράς μετοχών (stock options plan). Από την ίδια ημερομηνία, το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών ανέρχεται σε 367.838.247.

---ΧΠΑ

Συνεδρίαση δύο όψεων και στην Αγορά Παραγώγων, που ξεκίνησε με διαθέσεις ανοδικής αντίδρασης και κατέληξε με σημαντικές απώλειες και στο χαμηλό ημέρας.

Η αξιοπρόσεκτη μεταβλητότητα, αύξησε τις συναλλαγές στο συμβόλαιο του δείκτη, ενώ σημαντική καθίζηση παρουσίασαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών (56.447 συμβόλαια).

Μειώθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.506 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 8.344, 7.539 για τον Ιούνιο και 805 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 230) κινήθηκε μεταξύ 229 και 240,5 μονάδων και έκλεισε με υπερτίμηση 0,35%, σύμφωνα με την τιμή εκκαθάρισης.

Δεν υπήρξε αξιοσημείωτος δανεισμός τίτλων, ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.402), Alpha Bank (5.502), Εθνική (15.219), Πειραιώς (16.047), Eurobank (14.114), ΟΤΕ (1.037), MIG (925), ΟΠΑΠ (484), Μυτιληναίο (358), ΓΕΚ (462).

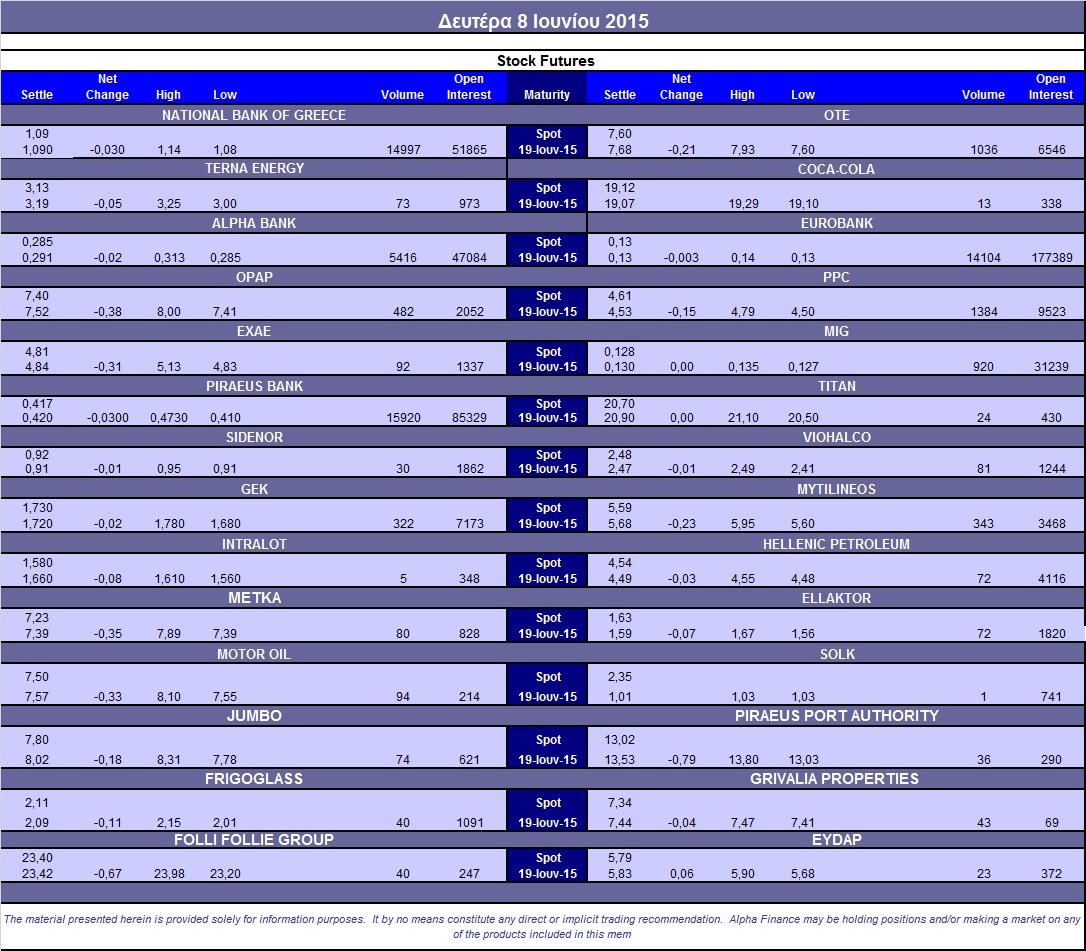

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap διατηρήθηκε στο 63%, ενώ ο όγκος συναλλαγών ήταν πολύ χαμηλός στα 307 δικαιώματα (220 calls και 87 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (60.234.040 τεμ.), Eurobank (33.861.410 τεμ.), Πειραιώς (17.612.990 τεμ.), Εθνική (7.837.578 τεμ.), Folli Follie Group (1.202.460 τεμ.).

Πηγή: Alpha Finance