Η σημερινή κατακρήμνιση του τζίρου (ο χαμηλότερος του τελευταίου διμήνου, με τον αμέσως χαμηλότερο να έχει σημειωθεί στις 1/12/2015, 24,1 εκατ.), κατέδειξε πόσο "fake" ήταν ο αγοραστικός "ενθουσιασμός" της Παρασκευής, με τους ελάχιστους αγοραστές να έχουν σαν μόνο "άλλοθι" την αξιοπρόσεκτη αποκλιμάκωση των αποδόσεων, στην Αγορά ομολόγων, για τους Ελληνικούς Κρατικούς τίτλους (2ετες 12,15%, 5ετες 11,41% και 10ετες 9,56%).

Μάλιστα η σημερινή βύθιση του τζίρου, παίρνει ακόμα μεγαλύτερη έκταση και σημασία, αν συνυπολογιστεί ότι η αμέσως χαμηλότερη μικτή αξία συναλλαγών που είχε σημειωθεί στην πρώτη συνεδρίαση του περασμένου Δεκεμβρίου, είχε σαν κυριότερο χαρακτηριστικό την προσωρινή αναστολή διαπραγμάτευσης των μετοχών Εθνικής, Πειραιώς, Alpha Bank, Eurobank και Αττικής και αυτό, έχει την σημασία του.

Από την άλλη και όσον αφορά την επιφυλακτική, έως αρνητική εικόνα των Διεθνών Αγορών, αν αυτές συνεχίσουν να "κοιτάνε νότια", δεν υπάρχει αμφιβολία ότι το κλίμα αποεπένδυσης θα επανέλθει και στο Χ.Α.

Από εκεί και πέρα θα μπορούσε να υποστηριχθεί ότι η σημερινή, πρώτη συνεδρίαση της εβδομάδας και του δεύτερου μήνα του χρόνου, δίχασε τις απόψεις των εγχώριων αναλυτών, οι οποίοι στο ξεκίνημα της συνεδρίασης εκτιμούσαν ότι το Χ.Α. θα πάρει τάση από το εξωτερικό, ελλείψει σημαντικών εσωτερικών ειδήσεων.

Σε βάθος λίγου χρόνου, η Εγχώρια Αγορά θα περιμένει τις πρώτες ειδήσεις - διαρροές από τις συναντήσεις που θα έχει ο Υπουργός Οικονομικών με τους Εκπροσώπους των Δανειστών αναφορικά με την αξιολόγηση καθώς και τις εξελίξεις στο μέτωπο του Ασφαλιστικού και Φορολογικού.

Υπενθυμίζεται ότι βάσει του προγράμματος, σήμερα το απόγευμα ξεκινά η διαπραγμάτευση με τους Θεσμούς στο πλαίσιο της πρώτης αξιολόγησης του προγράμματος οικονομικής πολιτικής. Με επικεφαλής της Ελληνικής Πλευράς τον Υπουργό Οικονομικών κ. Ευκλείδη Τσακαλώτο θα γίνει μια εισαγωγική συζήτηση, σύμφωνα με κύκλους του Υπουργείου Οικονομικών, που υποστηρίζουν ότι η διαπραγμάτευση θα πραγματοποιηθεί σε δυο φάσεις.

Από την άλλη και σύμφωνα με όλα όσα "είδαν το φως της δημοσιότητας" το Σαββατοκύριακο, καλά κρατούν οι κόντρες και δηλώσεις, μεταξύ του Υπουργού Ναυτιλίας κ. Δρίτσα και του ΤΑΙΠΕΔ, όσον αφορά την Ιδιωτικοποίηση του ΟΛΠ.

Με αυτά τα δεδομένα εξελίχθηκε η σημερινή συνεδρίαση, με τους συγκρατημένα αισιόδοξους να θεωρούν σαν σημαντική ένδειξη την διακράτηση των κεκτημένων της Παρασκευής, έστω και με τζίρους απελπισίας και τους περισσότερους επιφυλακτικούς να αρκούνται στο να επισημαίνουν πως για πολλοστή συνεδρίαση ο Δείκτης αρνήθηκε να "αναμετρηθεί" με το πρώτο τεχνικά ζητούμενο, που είναι η πρώτη αντίσταση των 560 μονάδων.

Επιστρέφοντας στην εικόνα συναλλακτικής απαξίωσης της σημερινής συνεδρίασης, αξίζει να σημειωθεί ότι στις 16.30 και μετά από έξι ώρες συναλλαγών, 116 τίτλοι είχαν κυριολεκτικά μηδενικές συναλλαγές και άλλοι 59 δεν ξεπερνούσαν σε όγκο τα 2000 τεμάχια.

Ακόμα εφιαλτικότερα είναι τα στοιχεία που επεξεργάστηκε η Beta Sec., για λογαριασμό της στήλης και σύμφωνα με τα οποία το τέλος του πρώτου μήνα του χρόνου και μετά από 19 συνεδριάσεις, 21 τίτλοι εισηγμένων, στο Χ.Α., εταιρειών, "κατόρθωσαν" να μην ξεπεράσουν, σε μηνιαίο όγκο, τα 1000 τεμάχια: Moda Bagno (192 τεμ.), Ελτράκ (165), Τζιρακιάν (11), Κυλ. Σαραντόπουλου (30), Ιονική Ξενοδοχειακή (70), Euroxx Sec. (150), Δάιος (350), Ελινόιλ (755), Ακρίτας (452), Πήγασος (484), Axon (527), Space (327), Epsilon Net (630), Logismos (700), Alpha Trust Ανδρομέδα (79), Λάμψα (755), Μύλοι Κεπενού (391), Σφακιανάκης (570), ΓΕΚΕ (740), Ίλυδα (1000), Ντρουκφάρμπεν (634).

Με την συναλλακτική απαξίωση απόλυτα κυρίαρχη και τους περισσότερους από τους εισηγμένους τίτλους να μην δικαιολογούν την παρουσία τους στο εγχώριο χρηματιστηριακό ταμπλώ, μοιραία και στην σημερινή συνεδρίαση, το όποιο ενδιαφέρον επικεντρώθηκε σε επιμέρους τίτλους του 25αρη, ενώ από εκεί και χαμηλότερα και πλην ελαχίστων εξαιρέσεων, συνεχίζει να επικρατεί στο συναλλακτικό χάος.

Το όποιο αγοραστικό ενδιαφέρον σε επιμέρους Δεικτοβαρείς τίτλους ευνοήθηκε και από την πορεία του Δείκτη, ο οποίος αφού ξεπέρασε τις αρχικές εναλλαγές προσήμων (άλλαξε οκτώ φορές πρόσημο), μετά τις 12.55 κινήθηκε μόνιμα στο "πράσινο", αφήνοντας περιθώρια κινήσεων στους λίγους αγοραστές.

Στα "δύσκολα" της ημέρας, σημαντική "πλάτη" στους βασικούς δείκτες του Χ.Α. έβαλε ο τίτλος της ΕΕΕ (+1,83%), που κινήθηκε με θετικό πρόσημο στο συντριπτικά μεγαλύτερο κομμάτι της συνεδρίασης, ενώ μόνιμα στο "πράσινο" κινήθηκαν οι Μέτκα (+4,60%) και Μυτιληναίος (+2,19%).

Μετά το αρχικό διστακτικό ξεκίνημα, σημαντικές βοήθειες έδωσαν και οι Ελλάκτωρ (+5,08%), Ελ. Πετρέλαια (+1,04%) και Folli Follie Group (+1,18%).

Από την άλλη, θα ήταν παράλειψη να μην αναφερθεί ότι ορισμένοι τίτλοι μάζεψαν τις αρχικές σημαντικές απώλειες όπως οι ΔΕΗ (+0,29%), η οποία βρέθηκε να υποχωρεί έως και -3,45%, Αεροπορία Αιγαίου (με ενδοσυνεδριακές απώλειες 3,23%, ολοκλήρωσε την συνεδρίαση στο -1,88%), ΟΠΑΠ (ενδοσυνεδριακές απώλειες -2,21% και τελικό κλείσιμο στο +0,29%), ΟΛΠ (από το αρχικό -3,33%, τερμάτισε την συνεδρίαση στο -1,63%%) και ΟΤΕ (ανέκαμψε από το πρωινό -1,63% και ολοκλήρωσε την συνεδρίαση με κέρδη 1,25%).

Μένοντας στις επιμέρους Δεικτοβαρείς μετοχές, η Μέτκα (+4,6%) χωρίς να ανεβάσει συναλλαγές συμπλήρωσε τέταρτη συνεχόμενη ανοδική συνεδρίαση και μέσω των τελικών δημοπρασιών έκλεισε και στο υψηλό ημέρας. Η υπέρβαση, με κλείσιμο, υψηλότερα του ψυχολογικού ορίου των 7,00 ευρώ, έδωσε "stop" στο "short" και ένα πρώτο αγοραστικό σήμα, με επόμενο στόχο τα 7,60 ευρώ. Σε περίπτωση νέας επιστροφής των πωλητών, οι πρώτες στηρίξεις στα 6,80 και 6,53 ευρώ.

Η μετοχή της ΜΕΤΚΑ από την αρχή του έτους

Από το πρόσφατο χαμηλό των 8,72 ευρώ (κλείσιμο 20/1), η Motor Oil (+4,34%) συμπλήρωσε 7 ανοδικές συνεδριάσεις και 1 πτωτική στις τελευταίες 8. Σήμερα έκλεισε μέσα στην ζώνη αντίστασης των 10,16 - 10,40 ευρώ και αν την υπερκεράσει μπορεί να ελπίζει σε κίνηση προς τα 11,50 ευρώ.

Η μετοχή της ΜΟΗ από την αρχή του έτους

Εμφανής η προσπάθεια πλαγιοανοδικής αντίδρασης που έχει ξεκινήσει από τα 2,94 ευρώ (κλείσιμο 18/1) για την Μυτιληναίος. Έδωσε κλείσιμο υψηλότερα των 3,23 ευρώ και "stop" στο "short" με επόμενες αντιστάσεις στα 3,40 και 3,70 ευρώ. Σε περίπτωση υποτροπής του κλίματος και νέας υποχώρησης χαμηλότερα των 3,10 ευρώ, δεν αποκλείεται να επαναδοκιμαστεί η στήριξη στα 2,98 - 2,94 ευρώ.

Στην περίπτωση των βασικών δεικτών και όσον αφορά τον Γενικό Δείκτη, δεν υπάρχει ουσιαστική αλλαγή δεδομένων. Παραμένουν οι αντιστάσεις στις 560, 578 και 585 - 588 μονάδες. Κοντινή στήριξη οι 531 μονάδες και το "stop" για τους λίγους "long" οι 524 μονάδες.

Το ημερήσιο δίαγραμμα του Γενικού Δείκτη

Τι σχολιάζουν οι αναλυτές της αγοράς

"Το 'Κουαρτέτο', πλέον, βρίσκεται στην Αθήνα με τους πάντες να περιμένουν τις δικές τους προτάσεις για το Ασφαλιστικό, μιας και όπως όλα δείχνουν το σχέδιο της Κυβέρνησης, έτσι όπως είναι δομημένο, δύσκολα θα γίνει αποδεκτό" επισημαίνει ο Ηλίας Ζαχαράκης.

Ξέρουμε πως για να έχουμε ένα Ασφαλιστικό βιώσιμο, χρειάζεται να πέσουμε από το 17% στο 13% του ΑΕΠ, εκτός και αν βρεθεί λύση να μειωθεί το Κράτος σε άλλα κόστη.

Η Κυβέρνηση ξέρει πως, πλέον, δεν έχει ιδιαίτερες δυνάμεις, ούτε έσοδα που θα μπορέσουν να συντηρήσουν το Ταμείο του Κράτους, χωρίς δανεισμό από τους Θεσμούς.

Θα πρέπει, λοιπόν, να πάρει αποφάσεις, ειδάλλως θα ψάξει τρόπους ή να "αποδράσει", ή να πάρει μαζί της και άλλες πολιτικές δυνάμεις για να προχωρήσει, με τον χρόνο, φυσικά, να λειτουργεί εναντίον της Οικονομίας, αλλά και την Κυβέρνησης, όσο κωλυσιεργεί.

Η αξιολόγηση είναι το κλειδί, κάτι που το ξέρουμε όλοι για την ομαλή συνέχεια της Οικονομίας και της Χώρας που έχει τελματωθεί σε μία κατάσταση που δεν πάει άλλο.

Φυσικά η ύφεση, λόγω κυρίως των "CC", αλλά και της πολιτικής ανασφάλειας, έχουν ανοίξει ένα σημαντικό κενό στα έσοδα και όποια προσπάθεια κλεισίματος μέσω φόρων μόνο κακό κάνει στην Οικονομία.

Το επόμενο διάστημα θα είναι το ιδιαίτερα έντονο, αλλά και απαραίτητο, για να μπορέσουμε να προσγειωθούμε στην πραγματικότητα και να λύσουμε προβλήματα που μας ταλαιπωρούν πολλά χρόνια και που καμία Κυβέρνηση δεν τόλμησε να τα λύσει.

Η Αγορά μας απλά έχει κατεβάσει ταχύτητες, με χαμηλούς όγκους συναλλαγών, περιμένοντας τις εξελίξεις σε σχέση με την αξιολόγηση.

Από την μία έχουμε ένα σημαντικό νέο μπροστά μας, που θα αλλάξει άρδην την κατάσταση της Οικονομίας και από την άλλη έχουμε τον φόβο για τις αντιδράσεις, ή ακόμα και για πολιτικές εξελίξεις.

Το μόνο σίγουρο είναι ότι η Χώρα δεν έχει άλλη διέξοδο, οπότε το θέμα μας είναι μόνο ο χρόνος. Σίγουρα το "sentiment" είναι στο ναδίρ, εν τούτοις η Αγορά τις περισσότερες φορές κινείται κόντρα σε αυτό.

"Για να δούμε, από τιμές, μία αλλαγή μεσοπρόθεσμα, χρειαζόμαστε κατοχύρωση των 665 μονάδων" τονίζει ο αντιπρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μικτές διαθέσεις, επικράτησαν κατά την πρώτη συνεδρίαση του μήνα στις μεγάλες Ασιατικές Αγορές. Τα μεγαλύτερα κέρδη για τον Nikkei (+1,98%) και οι μεγαλύτερες απώλειες για τον Shanghai Composite (-1,78%).

Προσπαθούν να αντιδράσουν από τα χαμηλά ημέρας οι Ευρωπαϊκές Αγορές, ενώ με ελεγχόμενες απώλειες κινούνται οι δείκτες στην Wall Street.

Απώλειες μεγαλύτερες του 5% για το US Oil, μικρά κέρδη για Χρυσό και Ευρώ.

Ξεκινώντας εξ Ανατολών, η Στατιστική Υπηρεσία της Κίνας ανακοίνωσε ότι ο ΡΜΙ μεταποίησης υποχώρησε στις 49,4 μονάδες από τις 49,7 μονάδες τον Δεκέμβριο, παρουσιάζοντας συρρίκνωση μεγαλύτερη από τις εκτιμήσεις των αναλυτών (49,6 μονάδες).

Παράλληλα, οι Κορεάτικες εξαγωγές, υποχώρησαν 18,5%, για 13ο συνεχόμενο μήνα, σε σχέση με το προηγούμενο έτος, στα $36,74 δισ τον Ιανουάριο, μετά από την αναθεωρημένη πτώση κατά 14,1% τον Δεκέμβριο. Τα στοιχεία του Ιανουαρίου, τα χειρότερα από τον Αύγουστο του 2009, ήταν χαμηλότερα των προσδοκιών της Αγοράς, που περίμενε πτώση 12,3%.

Οι εισαγωγές υποχώρησαν 20,1% σε σχέση με το προηγούμενο έτος, στα $31,42 δισ τον Ιανουάριο, μετά από μια πτώση 19,2% τον Δεκέμβριο. Οι αναλυτές είχαν προβλέψει πτώση 18,6% τον Ιανουάριο.

Το εμπορικό πλεόνασμα συρρικνώθηκε στα $5,33 δισ τον Ιανουάριο, σε σχέση με το αναθεωρημένο ποσό των $7 δισ του προηγουμένου μήνα. Οι εκτιμήσεις έκαναν λόγο για ένα πλεόνασμα 7,2 δισ. δολαρίων.

Ερχόμενοι στην Ευρώπη και στην Ευρωζώνη, σύμφωνα με τα στοιχεία του Markit, ο δείκτης υπεύθυνων προμηθειών (PMI) στον τομέα της Μεταποίησης μειώθηκε τον Ιανουάριο στο 52,3, από 53,2 τον προηγούμενο μήνα. Ο δείκτης παραγωγής μειώθηκε στο 53,4 από 54,5, ενώ ο υποδείκτης τιμών παραγωγής μειώθηκε στο 48,3 από 49,8.

Μεταφερόμενοι στις ΗΠΑ, υψηλότερα κατά 0,3% διαμορφώθηκε το προσωπικό εισόδημα των Αμερικανών πολιτών τον Δεκέμβριο, σύμφωνα με τα στοιχεία που δημοσίευσε το Υπουργείο Εμπορίου. Οι αναλυτές προέβλεπαν άνοδο 0,1%. Αμετάβλητη παρέμεινε η καταναλωτική δαπάνη. Το ποσοστό αποταμίευσης αυξήθηκε στο 5,5% από 5,3%, επίπεδο που είναι το υψηλότερο των τελευταίων τριών ετών.

Ο μεταποιητικός δείκτης PMI σκαρφάλωσε στις 52,4 μονάδες τον Ιανουάριο από το χαμηλό 38 μηνών του Δεκεμβρίου στις 51,2 μονάδες. Η μέτρηση ήταν χαμηλότερη από τις εκτιμήσεις των αναλυτών.

"Η Παγκόσμια Οικονομία συνεχίζει να ανακάμπτει με ήπιους ρυθμούς, αλλά η επιβράδυνση της Κίνας αυξάνει το ρίσκο για επιστροφή της κρίσης στις Ανεπτυγμένες Χώρες", δήλωσε ο αξιωματούχος της ΕΚΤ, Εwald Nowotny, σε συνέδριο στην Βουδαπέστη. "Το πιο επιτακτικό ζήτημα είναι η μεταβλητότητα στις Χρηματοοικονομικές Αγορές και η αδυναμία σε διάφορες Αναδυόμενες Αγορές. Οι Αναδυόμενες Αγορές φέρνουν, τώρα, την κρίση πίσω σε Εμάς και την ίδια στιγμή μας υπενθυμίζουν πόσο αλληλεξαρτημένη είναι η Παγκόσμια Οικονομία" πρόσθεσε.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις διεθνών αναλυτών, ο Φεβρουάριος μπορεί να αποδειχθεί ιδιαίτερα κρίσιμος μήνας για τις Αγορές, καθώς θα κληθεί, είτε να διασκεδάσει τις αρχικές ανησυχίες για τους ρυθμούς της Παγκόσμιας Ανάπτυξης, οπότε δεν μπορεί να αποκλειστεί κάποιο "relief rally", είτε να επιβεβαιώσει και τις πλέον απαισιόδοξες εκτιμήσεις, ανεβάζοντας στροφές στις κινήσεις γενικής αποεπένδυσης, με ότι αυτό μπορεί να συνεπάγεται για το Ελληνικό Χρηματιστήριο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 550,74 (-0,38%) και 558,71 μονάδων (+1,06%). Στις 17.00 βρέθηκε στις 557,42 (+0,83%) και μέσω των τελικών δημοπρασιών έκλεισε στις 557,16 μονάδες με κέρδη 0,78%.

Ο τζίρος βυθίστηκε στα 35,6 εκατ. από τα οποία τα 2 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΧΑΕ, ΟΤΕ). Alpha Bank, Eurobank και Εθνική απέσπασαν το 53% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25 δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι Ελλάκτωρ, Μέτκα, Μυτιληναίος, Τέρνα Ενεργειακή, Grivalia, Folli Follie Group. Αντίθετα δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Αεροπορία Αιγαίου και ΟΛΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Πειραιώς, ΓΕΚΤΕΡΝΑ, Μέτκα, ΟΠΑΠ και Lamda Development.

Χαμηλότερα του 25αρη, η Nexans (+9,97%) με ελάχιστες συναλλαγές συμπλήρωσε τέταρτη συνεχόμενη ανοδική συνεδρίαση, κατέβασε εντυπωσιακά όγκους η Audiovisual (+6,38%), ενώ συνεχίζει να κάνει αισθητή την παρουσία του ο πωλητής στον Καραμολέγκο (-5,78%).

Κοντά στα υψηλά ημέρας η τελική εικόνα με 57 ανοδικές μετοχές, έναντι 39 πτωτικών, 18 τίτλοι με ημερήσια κέρδη μεγαλύτερα του 5%, όμως σε ελάχιστους από αυτούς τα κέρδη συνδυάστηκαν με "πειστικές" συναλλαγές.

---ΧΠΑ

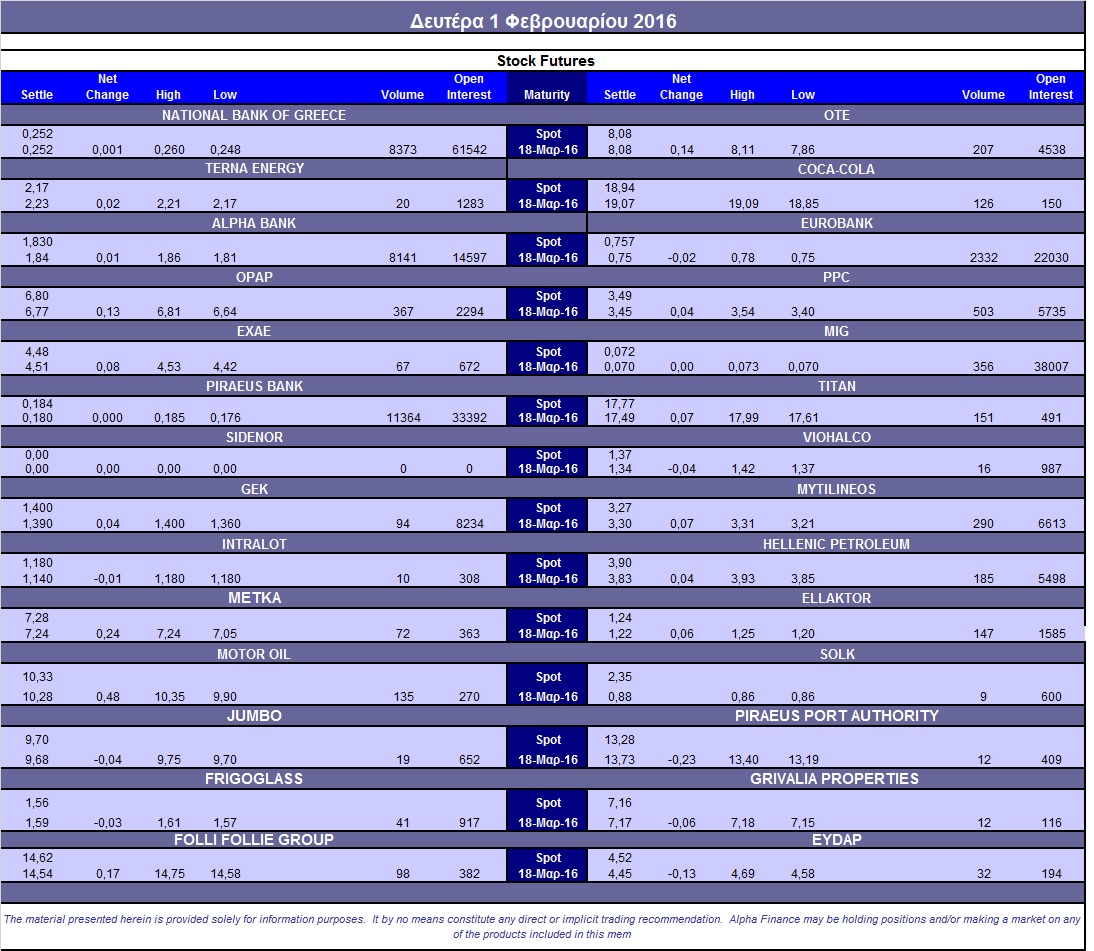

Ανοδικών συνεδριάσεων συνέχεια, παρά το διστακτικό ξεκίνημα και στην Αγορά Παραγώγων, με μικρή αύξηση των συναλλαγών για τα συμβόλαια του δείκτη και σημαντική μείωση του όγκου στα Σ.Μ.Ε. επί μετοχών (33.643 συμβόλαια).

Στα 13.592 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Φεβρουάριος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 3.430, 2.842 για τον Φεβρουάριο και 588 για τον Μάρτιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 155) κινήθηκε μεταξύ 153 και 156,75 μονάδων και έκλεισε στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

Αυξημένος ο αξιοσημείωτος δανεισμός τίτλων (7.535 Αεροπορία Αιγαίου, 5.000 Μυτιληναίος, 8.600 Motor Oil, 1.254.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (367), ΔΕΗ (503), Alpha Bank (8.141), Eurobank (2.632), Πειραιώς (11.364), Εθνική (8.373), MIG (356), Μυτιληναίο (290), ΟΤΕ (227), ΕΧΑΕ (172), Ελλάκτωρα (147), Motor Oil (135), ΕΕΕ (126), Ελ. Πετρέλαια (185), Τιτάνα (160), Folli Follie Group (128).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 41%, ενώ ο όγκος συναλλαγών ήταν στα μόλις 15 δικαιώματα (7 αγοράς και 8 πώλησης).

Ας σημειωθούν τα 50 δικαιώματα πώλησης για τον ΟΤΕ, λήξεως Φεβρουαρίου, με τιμή εξάσκησης τα 7,60 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (5.819.515 τεμ.). Πειραιώς (6.583.662 τεμ.), Alpha Bank (3.864.103 τεμ.) και Eurobank (1.922.739 τεμ.).

Πηγή: Alpha Finance