Δεύτερη συνεχόμενη πτωτική συνεδρίαση και τρίτη "κόκκινη" μέσα στον Μάρτιο, με τις πρώτες συνεδριάσεις της επόμενης εβδομάδας να αναλαμβάνουν την "υποχρέωση" για εξαγωγή "ασφαλέστερων" συμπερασμάτων, για το που πάει η βραχυπρόθεσμη τάση και αν το σημερινό δεύτερο συνεχόμενο "μείον" οφειλόταν στο γύρισμα των Ευρωπαϊκών Αγορών, ή η επιφυλακτικότητα επιστρέφει δριμύτερη στο ταμπλώ του Ελληνικού Χρηματιστηρίου.

Και λέμε οι πρώτες συνεδριάσεις της επόμενης εβδομάδας, καθώς είναι κοινό μυστικό πως η αυριανή συνεδρίαση είναι απόλυτα "ειδικών", καθώς αύριο 18/3, είναι, τυπικά, η τελευταία ημέρα του rebalancing, λόγω υποβάθμισης του Χ.Α. από τον οίκο FTSE στην κατηγορία των "Advanced Emerging Markets" από αυτή των "Developed Markets", την ίδια ημέρα αναμένεται να ολοκληρωθούν οι αναδιαρθρώσεις χαρτοφυλακίων λόγω αλλαγής στάθμισης της Πειραιώς στους δείκτες (στο 65% θα διαμορφωθεί η στάθμιση της μετοχής της Πειραιώς στους δείκτες FTSE GEIS, από 74% προηγουμένως. Όλες οι αλλαγές θα ισχύσουν από τη συνεδρίαση της Δευτέρας 21 Μαρτίου 2016) και βέβαια στις 18/3 είναι και το triple witching Μαρτίου, με ότι αυτό μπορεί να συνεπάγεται.

Επίσης από αύριο, οι μετοχές της Grivalia Properties θα είναι διαπραγματεύσιμες στο Χ.Α. χωρίς το δικαίωμα μερίσματος χρήσης 2015. Το ποσό του μερίσματος που αναλογεί στις μετοχές που έχει στην κατοχή της η εταιρία, θα προσαυξήσει αναλογικά το ποσό του μερίσματος που αντιστοιχεί στις υπόλοιπες μετοχές και το συνολικό προς διανομή μέρισμα θα ανέλθει σε 0,31337 ευρώ ανά μετοχή (καθαρό).

Από Δευτέρα η Αγορά θα έχει τιμολογήσει τα αποτελέσματα της τελευταίας Συνόδου Κορυφής, αλλά και τις πιθανές εγχώριες πολιτικές εξελίξεις (δύσκολα να υπάρξουν, σύμφωνα με πολιτικούς αναλυτές), ενώ δεν είναι λίγοι αυτοί που υποστηρίζουν πως μόλις ολοκληρωθούν τα "inflows" που φέρνει η αλλαγή κατηγοριοποίησης της Εγχώριας Χρηματιστηριακής Αγοράς και αν η τρέχουσα εβδομάδα δεν φέρει "χειροπιαστές" εξελίξεις στις συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, δεν αποκλείεται να σημειωθούν επιθετικότερες κινήσεις κατοχύρωσης κερδών. Να σημειωθούν οι επερχόμενες αργίες 25 και 28/3, λόγω Εθνικής επετείου και Πάσχα των Καθολικών.

Το ημερήσιο διάγραμμα της FF Group

Από την άλλη, δεν πρέπει να περάσει χωρίς σχολιασμό, πως η ανάδυση των Τραπεζικών μετοχών από τα χαμηλά ημέρας, οι σημαντικές βοήθειες που έδωσε η ΕΕΕ (+0,5%) και οι "καθυστερημένες" εισροές σε απόλυτα επιλεγμένους τίτλους, όπως οι Τιτάν (+2,26%) και Folli Follie Group (+3,03%), σε συνδυασμό με τις βοήθειες που έδωσαν οι ΔΕΗ (+0,96%), ΕΥΔΑΠ (+1,37%), Τέρνα Ενεργειακή (+1,59%) και Motor Oil (+0,83%), βοήθησαν τους βασικούς δείκτες του Χ.Α. να ανακάμψουν από τα σημερινά χαμηλά ημέρας, σε μία συνεδρίαση με έκδηλη την επιφυλακτικότητα, που επιβεβαιώθηκε με την νεότερη καθίζηση του τζίρου (η χαμηλότερη μικτή αξία συναλλαγών των τελευταίων τριών συνεδριάσεων).

Το ημερήσιο διάγραμμα του Τιτάνα

Αξίζει να σημειωθεί ότι στα χαμηλά ημέρας, ο Τραπεζικός δείκτης (-3,21%) υποχώρησε μέχρι τις 40,74 μονάδες (-5,3%), η μετοχή της Alpha Bank (-6,15%) μέχρι τα 1,82 ευρώ (-6,67%), της Εθνικής (0%) μέχρι τα 0,226 ευρώ (-3,83%), της Eurobank (-3,96%) μέχρι τα 0,804 ευρώ (-6,4%) και της Πειραιώς (+1,13%) μέχρι τα 0,17 ευρώ (-3,95%).

Το ημερήσιο διάγραμμα του Τραπεζικού Δείκτη

Από εκεί και πέρα θα μπορούσε να υποστηριχθεί ότι η σημερινή συνεδρίαση διέψευσε τις πρωινές εκτιμήσεις των εγχώριων αναλυτών, που προέβλεπαν επιστροφή σε θετικά πρόσημα, μετά την απόφαση της Fed και την πιθανή συνέχιση των "εισαγόμενων" εισροών, λόγω αλλαγής της κατηγοριοποίησης της Εγχώριας Χρηματιστηριακής Αγοράς, με καταλυτική την αυριανή συνεδρίαση.

Βέβαια υπάρχει και η πιο συντηρητικά άποψη, σύμφωνα με την οποία όλα τα μέτωπα παραμένουν ανοιχτά και κάποια στιγμή η Αγορά θα σταματήσει να "παίρνει στοιχήματα" βασιζόμενα μόνο σε προσδοκίες.

Με αυτή την άποψη φαίνεται να συντάσσεται και ο Κώστας Φέγγος (Versal ΑΕΠΕΥ), που μεταξύ άλλων επισημαίνει πως "τώρα ορόσημο είναι το Πάσχα των Ελλήνων, για να δούμε για άλλη μια φορά πως θα γίνει προσπάθεια να λυθούν τα ίδια θέματα που μας ταλανίζουν εδώ και χρόνια. Δηλαδή, τα 'κόκκινα' δάνεια και οι Τράπεζες, το Φορολογικό και το Ασφαλιστικό ενώ το Προσφυγικό προστέθηκε τελευταία. Οι τιμές στο Χρηματιστήριο διατηρούνται σε σχετικά αξιοπρεπή επίπεδα, μετά την νέα κατάρρευση στις αρχές του έτους. Είναι προφανές πως οι εκτιμήσεις είναι για άλλη μια φορά εξαιρετικά επισφαλείς".

Σύμφωνα με την συντηρητική σχολή σκέψης, το τελευταίο διάστημα λόγω της αλλαγής της κατηγοριοποίησης της Αγοράς από τον οίκο FTSE και με "ζωντανές" τις προσδοκίες ότι θα προχωρήσει θετικά η Αξιολόγηση, ο πρώτος λόγος μεταφέρθηκε στους "long", όμως τα πραγματικά δεδομένα θα τιμολογηθούν μετά τις 18/3, που η Αγορά θα αφομοιώσει νέα δεδομένα και θα φανεί αν καλλιεργήθηκαν υπέρμετρες ελπίδες και προσδοκίες για μια Οικονομία παρατεταμένα υφεσιακή.

"Η κυβέρνηση Τσίπρα αντιμετωπίζει αυτή τη στιγμή σημαντικούς μετωπικούς ανέμους και οι μεσοπρόθεσμες προοπτικές οικονομικής ανάπτυξης παραμένουν εύθραυστες", υπογραμμίζει ο Olivier Beroud, διευθύνων σύμβουλος της Moody's για την Περιφέρεια Ευρώπης, Μέσης Ανατολής και Αφρικής, σε συνέντευξή του στη "Ναυτεμπορική". "Δεδομένης της αδύναμης Οικονομίας της Ελλάδας και των κοινωνικών εντάσεων που σχετίζονται με τη συνεχιζόμενη δημοσιονομική λιτότητα, αναμένουμε ότι το περιβάλλον αβεβαιότητας θα συνεχίσει να ενισχύει την πρόκληση της εφαρμογής του προγράμματος", υπογραμμίζει. Σε ερώτηση για το πότε θα μπορέσει η Ελλάδα να "κοιτάξει" ξανά τις Αγορές, υπογραμμίζει ότι "το περιβάλλον αβεβαιότητας στην Ελλάδα θα συνεχίσει να θέτει προκλήσεις, συγκεκριμένα για τις Τράπεζες, για τις οποίες εξακολουθεί να αποτελεί ρίσκο το υψηλό επίπεδο μη εξυπηρετούμενων δανείων".

Από την άλλη, ο εκπρόσωπος του Διεθνούς Νομισματικού Ταμείου, Γουίλιαμ Μάρεϊ, αρνήθηκε να κάνει κάποιο σχόλιο για την πορεία των διαπραγματεύσεων με την Ελλάδα, επαναλαμβάνοντας την ανάγκη να υπάρξει ένα πρόγραμμα που θα λαμβάνει υπόψη την βιωσιμότητα του χρέους.

"Τσιμπημένων" συναλλαγών συνέχεια, όσον αφορά τα συμβόλαια του δείκτη, στην Αγορά Παραγώγων, ενώ αντίθετα με την επιφυλακτική εικόνα της spot Αγοράς, νέα κινητοποίηση, από πλευράς αγοραστών, σημειώθηκε στην Αγορά ομολόγων, με αποτέλεσμα την παράταση της πλαγιοκαθοδικής κίνησης των αποδόσεων, για τους Ελληνικούς Κρατικούς τίτλους: 2ετες 9,55%, 5ετες 9,27% και 10ετες 8,74%.

Επιστρέφοντας στο Χ.Α. και στην τεχνική εικόνα των βασικών δεικτών, για τον Γενικό Δείκτη, όλα θα συνεχίσουν να κρίνονται στην "απαιτητική" ζώνη των 600 - 603 μονάδων.

Το ημερήσιο "stop" για τους "long" ανεβαίνει στις 547 μονάδες. Μία κατοχύρωση του 547, που είναι και κύρια στήριξη, θα μας φέρει στην περιοχή του 515.

Παραμένουν ανοιχτά τα "gap" στις 522,98 - 524,24, 588,74 και 613,38 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,86%), το "intraday stop" στο "long" έχει ανέβει στις 153,3 μονάδες και το ημερήσιο "stop" στο "long" στις 148 μονάδες. Κοντινή αντίσταση έχουμε το 158 και 161 που διάσπαση μπορεί να μας φέρει στο 164 - 165.

Χαμηλότερα του 25αρη, ακόμα ένα ιστορικό χαμηλό, σε κλείσιμο, για την Frigoglass (-5,06%), με ελαχιστότατες συναλλαγές και "ανοιχτές" εντολές αγορών συμπλήρωσε τρεις συνεχόμενες ανοδικές συνεδριάσεις η Μαθιός (+9,79%), αλλά και η Γενική Εμπορίου (+9,85%). Για την περίπτωση της δεύτερης υπενθυμίζεται ότι σήμερα, μετά το κλείσιμο της συνεδρίασης του Χ.Α., θα ανακοινωθούν τα οικονομικά της αποτελέσματα για τη χρήση 2015. Το Δ.Σ. θα εισηγηθεί στη γενική συνέλευση την επιστροφή κεφαλαίου ύψους 0,03 ευρώ.

Τέλος, στην Ιντερτέκ (+7,88%) και στα 0,17 ευρώ, άλλαξαν χέρια 195000 τεμ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Μετά από τέσσερις συνεχόμενες ανοδικές εβδομάδες, ο Γενικός Δείκτης 'παλεύει' στη τρέχουσα για το εβδομαδιαίο πρόσημο του" επισημαίνει ο Βαγγέλης Σιούτης.

Έχει καταφέρει να κρατηθεί στη περιοχή των 560 μονάδων, αλλά και πάνω από τις 550 μονάδες που είναι το 61,8% κάλυψη της πτώσης που είχε προηγηθεί μέσα στο 2016 και είχε οδηγήσει τον Γενικό Δείκτη στις 420 μονάδες.

Υποστηρικτικά στη προσπάθεια του Γενικού Δείκτη να διατηρήσει τα κέρδη των τελευταίων εβδομάδων, έχουν λειτουργήσει οι εισροές σε επιλεγμένες μετοχές, λόγω της μετάταξης της Ελληνικής Αγοράς από ανεπτυγμένη σε προηγμένη αναπτυσσόμενη που ολοκληρώνονται αύριο.

Στα κύρια ζητήματα που μας απασχολούν το τελευταίο διάστημα, δηλαδή Αξιολόγηση και Προσφυγικό προστέθηκε από χθες και μια Κυβερνητική κρίση που απεχθάνονται οι Αγορές που προτιμούν τη σταθερότητα.

Ως σήμερα οι επενδυτές έχουν αντιδράσει με ψυχραιμία και τηρούν στάση αναμονής περιμένοντας τις εξελίξεις, ενώ οι ενδοσυνεδριακές ρευστοποιήσεις απορροφούνται από τους αγοραστές με αποτέλεσμα να μην έχουμε κλεισίματα του Δείκτη στο χαμηλό ημέρας.

Οι διαπραγματεύσεις με τους Θεσμούς συνεχίζονται, τα θέματα παραμένουν ανοιχτά, οι διαφορές παραμένουν αλλά θα πρέπει εντός των επόμενων ημερών να υπάρξει πρόοδος. Σήμερα επίσης ξεκίνησε η διήμερη Σύνοδος Κορυφής για το Προσφυγικό και χρειάζεται μια συμφωνία για να αποφορτιστεί η κατάσταση και να δείξει η Ευρώπη ότι μπορεί να παραμείνει ενωμένη.

Σε περίπτωση θετικών εξελίξεων (κυρίως κλείσιμο της Αξιολόγησης), ο Γενικός Δείκτης θα κινηθεί να καλύψει τα πτωτικά gap στις 588,74 και 613,38 μονάδες και να καλύψει και τις απώλειες του τρέχοντος έτους.

Σε περίπτωση διόρθωσης, λόγω παράτασης των εκκρεμοτήτων, κίνηση ως τις 510 μονάδες δεν αλλάζει την βραχυπρόθεσμη ανοδική τάση του Δείκτη. Κάτω από αυτό το όριο όμως, οι επενδυτές θα πρέπει να αναπροσαρμόσουν την στρατηγική τους. Από την άλλη, κάποιοι επενδυτές βλέπουν και τα τρέχοντα επίπεδα τιμών, λόγω των έκτακτων εισροών και της σημαντικής ανόδου που έχει προηγηθεί, ως μια καλή ευκαιρία για επιλεκτικές πωλήσεις και δημιουργία ρευστότητας αφού το τοπίο των εξελίξεων παραμένει θολό.

"Αύριο έχουμε τριπλή λήξη Παραγώγων (σε μετοχές, δείκτες και δικαιώματα) ενώ συνεχίζονται οι ανακοινώσεις αποτελεσμάτων από τις εισηγμένες (21/3 ΕΧΑΕ , 23/3 ΜΥΤΙΛ , ΜΕΤΚ , 24/3 ΑΡΑΙΓ). Αύριο επίσης, λόγω της ολοκλήρωσης των εισροών εξαιτίας της υποβάθμισης του Χ.Α., περιμένουμε σημαντική αύξηση του τζίρου και της μεταβλητότητας" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Με "καύσιμα" από τα χθεσινοβραδινά κέρδη της Wall Street, όπου S&P 500 και Dow Jones έκλεισαν σε νέα υψηλά για το 2016, κινήθηκαν οι Ασιατικές Αγορές.

Επιφυλακτικότητα και αρνητικά πρόσημα στην Ευρώπη, μετά την ανακοίνωση του πληθωρισμού, ενώ επιφυλακτικά ξεκίνησε η σημερινή συνεδρίαση στο NYSE.

Σημαντικά κέρδη για το US Oil, σαφώς μικρότερα για Ευρώ και Χρυσό.

Από εκεί και πέρα δεν θα ήταν υπερβολή να αναφερθεί ότι οι Αγορές αναλώθηκαν στο μπαράζ ανακοινώσεων, από τις Κεντρικές Τράπεζες, ξεκινώντας χθες το βράδυ από την Fed.

Πιο συγκεκριμένα, η Κεντρική Τράπεζα των ΗΠΑ διατήρησε αμετάβλητα τα επιτόκια στο 0,25 με 0,5% στην συνεδρίαση που ολοκληρώθηκε την Τετάρτη, αλλά διεμήνυσε ότι ο ρυθμός ανάπτυξης της Οικονομίας και η βελτίωση της Αγοράς Απασχόλησης θα της επιτρέψουν να συνεχίσει την σύσφιξη της νομισματικής πολιτικής κατά την διάρκεια της χρονιάς.

Οι Αξιωματούχοι της Fed αναμένουν τώρα δύο αυξήσεις επιτοκίων ως το τέλος του έτους (πολλοί υποψιασμένοι αναλυτές δεν βλέπουν καμία), έναντι τεσσάρων που ανέμεναν τον Δεκέμβριο. Προβλέπουν ακόμα χαμηλότερη οικονομική ανάπτυξη και πληθωρισμό για το 2016, ενώ υποβάθμισαν τις εκτιμήσεις τους για το που θα βρίσκονται τα επιτόκια μακροπρόθεσμα στο 3,30% από 3,50% προηγουμένως.

Αμετάβλητα στο -0,75% διατήρησε τα επιτόκιά της η Εθνική Τράπεζα της Ελβετίας (SNB), η οποία δεσμεύτηκε να παρέμβει στην Αγορά Συναλλάγματος, αν χρειαστεί. Σύμφωνα με την SNB, το Ελβετικό Φράγκο εξακολουθεί να είναι σημαντικά υπερτιμημένο και τα αρνητικά επιτόκια καθιστούν το Νόμισμα λιγότερο ελκυστικό. Η SNB προχώρησε παράλληλα σε υποβάθμιση των προβλέψεών της για τον πληθωρισμό, ο οποίος εκτιμάται ότι το 2016 θα διαμορφωθεί στο -0,8%, έναντι του -0,5% που προβλεπόταν τον Δεκέμβριο, ενώ το 2017 θα διαμορφωθεί στο 0,1% και το 2018 στο 0,9%.

Η Κεντρική Τράπεζα της Νορβηγίας μείωσε το βασικό της επιτόκιο στο χαμηλό ρεκόρ του 0,5%, από 0,75%. Όπως ανακοίνωσε, η Τράπεζα ενδέχεται να περικόψει και πάλι το επιτόκιο προκειμένου να αντιπαλέψει την απότομη οικονομική πτώση που έχουν επιφέρει οι χαμηλές τιμές του Πετρελαίου.

Αμετάβλητα στο 0,5% διατήρησε η Τράπεζα της Αγγλίας τα επιτόκιά της, ενώ δεν μεταβάλλει τον στόχο αγοράς παγίων. Επανέλαβε πως τα επιτόκια είναι πιο πιθανό να αυξηθούν τα επόμενα δυο χρόνια και πως όταν αποφασιστεί, η αύξηση θα είναι σταδιακή. Παράλληλα, σύμφωνα με τα πρακτικά που δημοσιοποιήθηκαν, οι νομοθέτες της Τράπεζας της Αγγλίας δήλωσαν πως η στερλίνα έχει δεχθεί μεγάλο πλήγμα από την αβεβαιότητα εν όψει του δημοψηφίσματος της 23ης Ιουνίου για την παραμονή της Χώρας στην Ευρωπαϊκή Ένωση, ενώ εκτίμησαν πως ενδέχεται να υπάρξει επιβράδυνση της Ανάπτυξης.

Ξεκινώντας από την Ευρώπη, πτώση κατά 0,2% κατέγραψαν οι τιμές καταναλωτή στην Ευρωζώνη σε ετήσια βάση τον Φεβρουάριο, σύμφωνα με τα στοιχεία που δημοσιοποίησε η Eurostat, επιβεβαιώνοντας την αρχική της εκτίμηση και τις προβλέψεις των αναλυτών. Σε μηνιαία βάση, ο πληθωρισμός της Ευρωζώνης αυξήθηκε κατά 0,2%, λίγο υψηλότερα του προβλεπόμενου. Ο δομικός πληθωρισμός διαμορφώθηκε στο 0,8% σε ετήσια και στο 0,3% σε μηνιαία βάση.

Μεταφερόμενοι στην "άλλη πλευρά του Ατλαντικού", ο αριθμός των Αμερικανών που υπέβαλε αίτημα για επίδομα ανεργίας αυξήθηκε την περασμένη εβδομάδα. Το Υπουργείο Εργασίας ανακοίνωσε ότι οι αιτήσεις για επίδομα ανεργίας σκαρφάλωσαν κατά 7.000 στις 265.000 την εβδομάδα που έληξε στις 12 Μαρτίου. Οι αναλυτές προέβλεπαν ότι θα αυξηθούν κατά 10.000 στις 268.000.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, κατά το Δ' Τρίμηνο του 2015 ο αριθμός των απασχολούμενων ανήλθε σε 3.641.682 άτομα και των ανέργων σε 1.174.658, σύμφωνα με τα στοιχεία που ανακοίνωσε η Ελληνική Στατιστική Αρχή. Το ποσοστό ανεργίας ήταν 24,4%, έναντι 24,0% του προηγούμενου τριμήνου και 26,1% του αντίστοιχου τριμήνου 2014.

Σύσταση "outperform" για Eurobank, Εθνική και Τράπεζα Πειραιώς δίνει η Alpha Finance σε έκθεσή της για τον Τραπεζικό κλάδο μετά και τα αποτελέσματα τριμήνου, καθώς βλέπει μεγάλα περιθώρια ανόδου των μετοχών.

Ειδικότερα, η χρηματιστηριακή θέτει τιμή-στόχο στο 1,45 ευρώ για τη Eurobank, 0,45 ευρώ για την Πειραιώς και 0,40 ευρώ για την Εθνική.

Στα 9,4 εκατ. ευρώ, μειωμένα κατά 55% σε ετήσια βάση προβλέπει τα κέρδη της Ελληνικά Χρηματιστήρια το 2015 (ανακοινώνει αποτελέσματα τη Δευτέρα 21 Μαρτίου, μετά το κλείσιμο της Αγοράς) η Alpha Finance σε έκθεσή της στην οποία διατηρεί σύσταση "outperform" και τιμή - στόχο στα 5,63 ευρώ.

Στα 10,5 ευρώ, από 9 πριν, αυξάνει την τιμή - στόχο για τη μετοχή του Σαράντη η Wood σε έκθεση στην οποία διατηρεί τη σύσταση "Buy". Η αύξηση της τιμής - στόχου αποδίδεται στα ισχυρά, όπως τα χαρακτηρίζει, αποτελέσματα δ΄ τριμήνου αλλά και στις καλές προοπτικές που προδιαγράφονται για τα φετινά κέρδη. Για το 2016 τα καθαρά κέρδη της εταιρίας προβλέπεται να ανέλθουν στα 23 εκατ. και οι πωλήσεις στα 310 εκατ. ευρώ. Παράλληλα η Wood εκτιμά ότι οι στόχοι που έχει θέσει η διοίκηση για το τρέχον έτος είναι εφικτοί.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με ανοδικές διαθέσεις αναρριχόμενος μέχρι τις 575,77 μονάδες (+0,71%), όμως μετά τις 12.05 κινήθηκε μόνιμα με αρνητικό πρόσημο υποχωρώντας μέχρι τις 561,1 (-1,86%). Στις 17.00 βρέθηκε στις 568,4 (-0,58%) και μέσω των τελικών δημοπρασιών έκλεισε στις 567,24 μονάδες με απώλειες 0,79%.

Ο τζίρος, με νέα υποχώρηση, προσγειώθηκε στα 67,3 εκατ. από τα οποία τα 5,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΕΥΡΩΒ, ΓΡΙΒ, ΟΤΕ, ΦΦΓΚΡΠ). Alpha Bank και Eurobank απέσπασαν το 41% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, μόνο η Jumbo δεν ήλθε σε επαφή με το θετικό πρόσημο, ενώ μέσω των τελικών δημοπρασιών (όπου έλειψαν οι σημαντικές εκπλήξεις) ο τίτλος της Folli Follie Group ολοκλήρωσε την συνεδρίαση στο υψηλό ημέρας.

Καλύτερη της ενδοσυνεδριακής, αλλά όχι ικανοποιητική, η τελική εικόνα με 46 ανοδικές μετοχές, έναντι 50 πτωτικών, ενώ 15 τίτλοι ολοκλήρωσαν την συνεδρίαση με απώλειες μεγαλύτερες του 7%.

----ΧΠΑ

Περίπου σταθεροποιητική, η προτελευταία συνεδρίαση της εβδομάδας στην Αγορά Παραγώγων και πριν το triple witching Μαρτίου, με τις μετακυλίσεις θέσεων να αυξάνουν, έτι περαιτέρω, τις συναλλαγές στα συμβόλαια του δείκτη.

Αισθητή η μείωση του όγκου, στα Σ.Μ.Ε. επί μετοχών (100.093 συμβόλαια).

Στα 3.528 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.147, 3.573 για τον Μάρτιο, 3.389 για τον Απρίλιο, 5 για τον Μάιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 156) κινήθηκε μεταξύ 152,75 και 158,8 μονάδων, γυρίζοντας σε υπερτίμηση 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

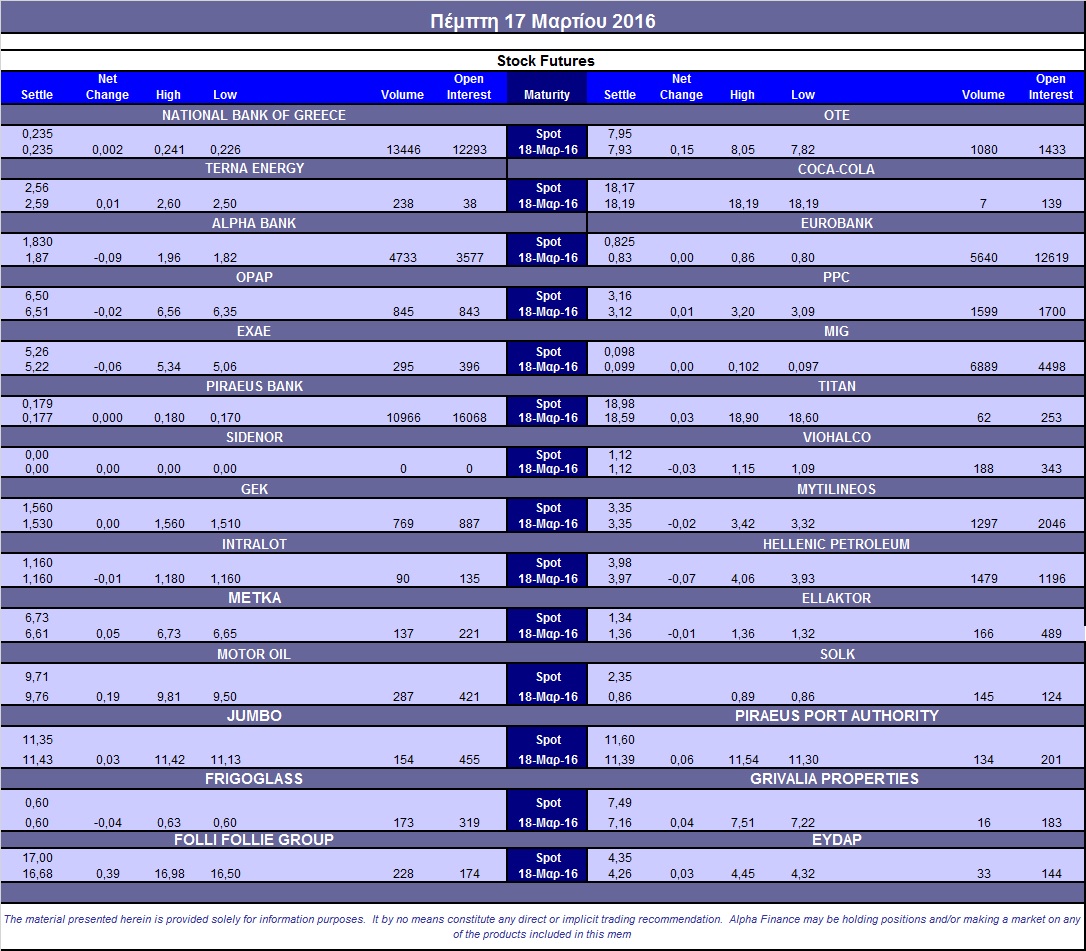

Αυξήθηκε αισθητά ο αξιοσημείωτος δανεισμός τίτλων (12.500 ΟΤΕ, 10.000 Eurobank, 22.000 Τιτάν, 9.000 Alpha Bank, 10.000 Εθνική, 8.000 Ελλάκτωρ, 10.000 ΕΧΑΕ, 5.500 Ελ. Πετρέλαια, 15.000 Μυτιληναίος, 666.518 Πειραιώς), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (1.381), ΔΕΗ (2.930), Alpha Bank (6.550), Eurobank (10.101), Πειραιώς (22.528), Εθνική (30.232), MIG (13.363), ΟΤΕ (1.581), Μυτιληναίο (2.204), ΓΕΚ (1.539), Ελ. Πετρέλαια (2.933), Ελλάκτωρα (295), Motor Oil (584), Viohalco (382), Frigoglass (352), Σωλ. Κορίνθου (291), Μέτκα (294), Τιτάνα (165), Jumbo (243), Folli Follie Group (457), Intralot (178), ΕΧΑΕ (682), ΟΛΠ (261), Τέρνα Ενεργειακή (453).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα παρέμεινε στο 43%, ενώ ο όγκος ήταν χαμηλός, στα 173 δικαιώματα, (106 calls και 67 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.401.805 τεμ.) και Eurobank (2.139.879 τεμ.), ΔΕΗ (1.227.224 τεμ.).

Πηγή: Alpha Finance