Με τις βοήθειες από τον θετικό βηματισμό των κύριων Ευρωπαϊκών Αγορών, οι λίγοι αγοραστές στο Ελληνικό Χρηματιστήριο, πέτυχαν την τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον Γενικό Δείκτη, αλλά δεν πέτυχαν να αποσβέσουν τις απώλειες από το “μίνι ξεπούλημα” της Δευτέρας, με αποτέλεσμα ο ΓΔ να συμπληρώσει “καρέ” πτωτικών εβδομάδων.

Αξίζει να σημειωθεί ότι οι τέσσερις συνεχόμενες πτωτικές εβδομάδες, αποτελούν αρνητικό ρεκόρ 16 μηνών και παραπέμπουν στο διάστημα 14/2/2020 – 13/3/2020, όπου ο Δείκτης είχε καταγράψει εκ νέου τέσσερις συνεχόμενες πτωτικές εβδομάδες και μάλιστα με σφοδρότερες απώλειες, καθώς η πανδημία είχε κάνει την εμφάνισή της και στον Ελλαδικό χώρο.

Σε αντίθετη πορεία με το Χ.Α., η Αγορά ομολόγων, όπου συνεχίστηκαν οι επιλεκτικές τοποθετήσεις, με αποτέλεσμα την νέα υποχώρηση των αποδόσεων, προς νέα ιστορικά χαμηλά (στο 0,654% η απόδοση του Ελληνικού 10ετους).

Επιστρέφοντας στο Χ.Α. και στα της σημερινής συνεδρίασης, θα μπορούσε να υποστηριχθεί ότι η σημερινή κίνηση του Δείκτη μόνιμα με θετικό πρόσημο, ήταν απόλυτα αναμενόμενη από τους Αναλυτές, οι οποίοι επισημαίνουν πως “οι ανακοινώσεις των εταιρικών αποτελεσμάτων στο εξωτερικό έχουν βελτιώσει την επενδυτική ψυχολογία και οι Επενδυτές αναλαμβάνουν επενδυτικά στοιχήματα, όσον αφορά την Παγκόσμια οικονομική ανάκαμψη”.

Από την άλλη, η σημερινή συναλλακτική εικόνα της Εγχώριας Αγοράς, δεν υπάρχει αμφιβολία ότι, αιφνιδίασε και τους πλέον απαισιόδοξους, με τους Επαγγελματίες του χώρου να αναρωτιούνται “μέχρι που μπορεί να φτάσει η αργή ανοδική αντίδραση, που επιχειρεί ο Γενικός Δείκτης, με δεδομένο ότι πλησιάζουμε και στο ‘peak’ των Θερινών διακοπών”.

Να σημειωθεί ότι ο σημερινός τζίρος, είναι ο δεύτερος χαμηλότερος για το τρέχον έτος, με τον χαμηλότερο να έχει σημειωθεί στις 18/1 (29,4 εκατ.).

Με τα παραπάνω δεδομένα, το “ερώτημα του εκατομμυρίου” είναι αν η προσπάθεια αργής βελτίωσης των αποτιμήσεων, είναι αποτέλεσμα σταδιακής ενεργοποίησης των λίγων αγοραστών, ή απλά οι εν δυνάμει πωλητές έχουν επιλέξει στάση αναμονής, περιμένοντας τους “buyers” σε σχετικά υψηλότερα επίπεδα.

Οι όποιες ελπίδες για την σχετική βελτίωση των συναλλαγών, μεταφέρονται για την επόμενη εβδομάδα, όταν και αρχίσουν να ανακοινώνονται τα αποτελέσματα α΄ εξαμήνου από τις Εισηγμένες. Σύμφωνα με την Beta Sec. “η αυλαία ανοίγει την ερχόμενη Δευτέρα με την ΕΧΑΕ και ακολουθούν την Τρίτη η Μυτιληναίος και την Πέμπτη η TITC”.

Από την άλλη και σύμφωνα με το Axianumbers Ιουνίου οι Αλλοδαποί Δικαιούχοι Μερίδων εμφανίστηκαν αγοραστές για δεύτερο κατά σειρά μήνα, σημειώνοντας εισροές τόσο σε επίπεδο μήνα, όσο και σε επίπεδο έτους. Πιο συγκεκριμένα, οι Αλλοδαποί Δικαιούχοι Μερίδων πραγματοποίησαν εισροές ύψους €32,4 εκατ. κατά το μήνα Ιούνιο, συμπληρώνοντας δεύτερο συνεχόμενο μήνα εισροών, σε αντίθεση με τους Ημεδαπούς Δικαιούχους Μερίδων οι οποίοι πραγματοποίησαν εκροές ύψους €32,4 εκατ. τον Ιούνιο. Να σημειωθεί ότι η παρουσία των Ξένων αγοραστών, δεν είναι ιδιαίτερα ευδιάκριτη στο ταμπλώ, αν συνυπολογιστούν οι ημερήσιοι τζίροι.

Από εκεί και πέρα και όπως προαναφέρθηκε, η σημερινή συνεδρίαση ήταν η τελευταία της χρηματιστηριακής εβδομάδας, που αποδείχθηκε τέταρτη συνεχόμενη πτωτική, με εβδομαδιαίες απώλειες 0,27% για τον Γενικό Δείκτη. Στο ίδιο διάστημα, ο κλαδικός δείκτης των Τραπεζών, κατέγραψε απώλειες 3%. Από την αρχή του χρόνου ο ΓΔ καταγράφει κέρδη 6,85% και ο ΔΤΡ οριακά κέρδη 0,62%.

Από τις μετοχές των τεσσάρων συστημικών Τραπεζών, τα μεγαλύτερα κέρδη για τη μετοχή της Eurobank (+2,78%) στον απόηχο της είδησης για απόκτηση ποσοστού 9,9% (40.800.000 μετοχές) στην Ελληνική Τράπεζα (δεύτερη μεγαλύτερη Τράπεζα στην Κύπρο). Επιπλέον, ανακοίνωσε τη σύναψη σύμβασης αγοραπωλησίας μετοχών με τη “Third Point Hellenic Recovery Fund, L.P.”, για την εξαγορά επιπλέον ποσοστού 2,7%, υπό την αίρεση λήψης των σχετικών εγκρίσεων από τις Ρυθμιστικές Αρχές, με προοπτική η συμμετοχή της Eurobank να ανέλθει σε 12,6%. “Αυτή η εξαγορά, είναι η πρώτη κίνηση επέκτασης εκτός των συνόρων μετά από 15 χρόνια” τόνισε ο διευθύνων σύμβουλος της Τράπεζας Φωκίων Καραβίας.

Και τα δύο πρόσημα άλλαξαν κατά την διάρκεια της συνεδρίασης οι Alpha Bank (+1,10%), και Πειραιώς (+1,78%), ενώ μόνιμα με θετικό πρόσημο κινήθηκε ο τίτλος της Εθνικής (+1,23%), με την τελική εικόνα να είναι σχετικά καλύτερη, των αμέσως προηγούμενων συνεδριάσεων. Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 512,39 (-0,18%) και 521,43 μονάδων (+1,58%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 520,9 (+1,48%), μέσω των τελικών δημοπρασιών σημείωσε νέα υψηλά στις 522,22 (+1,73%) και ολοκλήρωσε τις συναλλαγές στις 522,21 μονάδες, με ημερήσια κέρδη 1,73%.

Ο ΔΤΡ συνεχίζει να απαιτεί αυξημένη προσοχή, όσο δίνει κλεισίματα χαμηλότερα των 526 (εκθετικός ΚΜΟ 30 εβδομάδων), καθώς δεν αποκλείεται να επισκεφτεί τις 510 (εκθετικός ΚΜΟ 200 ημερών) 508 (εκθετικός ΚΜΟ 60 εβδομάδων) και 490 – 480 μονάδες. Αν χαθεί η ζώνη 490 - 480 δεν αποκλείεται ο εν λόγω δείκτης να αναζητήσει στήριξη στις 460 μονάδες. Για την σχετική βελτίωση της τεχνικής εικόνας, απαιτείται κλείσιμο υψηλότερα των 564 μονάδων (ημερήσιο “stop short”), με ενδιάμεσες αντιστάσεις στις 541, 545 – 546 (διέρχονται οι εκθετικοί ΚΜΟ 30, 60 και 90 ημερών) και 550 μονάδες (εκθετικός ΚΜΟ 90 εβδομάδων).

Σαφές πλεονέκτημα των “πράσινων” τίτλων, δίνει η τελική εικόνα στο ταμπλώ του μη Τραπεζικού 25αρη, όπου με αρνητική μεταβολή ολοκλήρωσαν τη συνεδρίαση μόνο οι ΛΑΜΔΑ (-1%), ΜΥΤΙΛ (-0,49%), ΟΠΑΠ (-0,95%), ΟΤΕ (-0,51%) και ΤΕΝΕΡΓ (-0,17%).

Δεκατρείς συνεδριάσεις με κλεισίματα χαμηλότερα των 6,00 ευρώ, συμπλήρωσε ο τίτλος των Ελ. Πετρελαίων (+1,06%). Για την σχετική αποκατάσταση της τεχνικής εικόνας, θα ήθελε, σε πρώτη φάση, κλείσιμο υψηλότερα των 6,09 ευρώ (ημερήσιο “stop short” και για να δοθεί η εντύπωση ολοκλήρωσης του διορθωτικού κύματος, ανοδική διαφυγή υψηλότερα των 6,70 ευρώ. “Red alert” θα ενεργοποιήσει καταστρατήγηση της στήριξης στα 5,22 ευρώ.

Εννέα συνεδριάσεις με κλεισίματα χαμηλότερα των 4,00 ευρώ, για την μετοχή της ΕΧΑΕ (+0,39%), που δεν έδειξε και ιδιαίτερη δυναμική, τουλάχιστον σήμερα, εν όψει των ανακοινώσεων για τα αποτελέσματα α΄ εξαμήνου. Πρώτος στόχος των “buyers” τα 4,08 ευρώ (ημερήσιο “stop short”) και αμέσως επόμενος τα 4,20 ευρώ. Κλείσιμο χαμηλότερα των 3,84 ευρώ (εκθετικός ΚΜΟ 200 ημερών), δεν αποκλείεται να βάλει σε δοκιμασία τις επόμενες στηρίξεις στα 3,74 και 3,68 ευρώ.

Τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για τον τίτλο της ΕΥΔΑΠ (+2,48%), που σήμερα κινήθηκε μόνιμα με θετικό πρόσημο. Για την αποκατάσταση της τεχνικής εικόνας, θα ήθελε κλείσιμο υψηλότερα των 8,18 ευρώ (ημερήσιο “stop short”). Σε περίπτωση επιστροφής των πωλητών, δεν πρέπει να καταστρατηγηθεί η στήριξη στα 7,48 ευρώ, για να μην μπει σε δοκιμασία η αμέσως επόμενη στα 7,21 ευρώ.

Από τις χαμηλότερες κεφαλαιοποιήσεις, ασφαλώς και ξεχώρισε το +13,28% της Ελγέκα, μετά την ανακοίνωση της Εισηγμένης για υπερκάλυψη της Α.Μ.Κ. ύψους 6,85 εκατ.

Εν τω μεταξύ, αξίζει αναφοράς η εντολή πώλησης 2485958 τεμ. που έμεινε “κρεμασμένη” στο ταμπλώ, στην τιμή κλεισίματος των 0,7520 ευρώ, για την Ιντερτέκ (0%), όταν σε όλη τη συνεδρίαση ο τίτλος διακίνησε μόλις 2000 τεμ., όλα στα 0,7520 ευρώ. Η εντολή πώλησης αντιστοιχεί, περίπου, στο 29,5% του συνόλου των μετοχών.

Από εκεί και πέρα, τέσσερις οι συνεχόμενες ανοδικές συνεδριάσεις για ΕΚΤΕΡ (+6,72%) και MIG (+2,75%), τρεις για Δρομέα (+5,65%) και Centric (+6,62%), ανέβασε λίγο συναλλαγές η Trastor (+0,60%), το “bid” κάτω από το προηγούμενο κλείσιμο σε Fieratex (+8,26%), Revoil (+1,39%), Βιοκαρπέτ (+3,85%) και Μοτοδυναμική (+1,47%), επιστροφή αγοραστών σε Ικτίνο (+3,42%), Πετρόπουλο (+1,97%) και ΕΥΑΘ (+1,55%), το τελευταίο αρνητικό κλείσιμο στις 19/7 για την Intralot (0%), ενώ σε νέα ιστορικά υψηλά έκλεισε, για πολλοστή συνεδρίαση, η Epsilon Net (+7,32%).

Δίπλωσαν τις ανοδικές συνεδριάσεις οι Quest (+1,02%) και Χαϊδεμένος (+2,36%), παρουσία πωλητή σε EX (-0,65%), Ίλυδα (-3,56%), Premia (-4,09%), Q&R (-1,57%), Ευρ. Πίστη (-0,82%) και Μπήτρο (-5,17%), πλαγιοκαθοδικά από τα 0,448 ευρώ η Unibios (0%), δεκαπέντε συνεδριάσεις με κλεισίματα χαμηλότερα των 300 ευρώ ο Καρέλιας (0%), κινήσεις κατοχύρωσης κερδών σε Επίλεκτο (-3,87%), Κορδέλλου (-0,87%) και Καραμολέγκο (-2,35%), ενώ επαναπροσεγγίζουν τα ιστορικά υψηλά Entersoft (+3,15%) και Κρι Κρι (+1,41%).

Τέταρτη συνεδρίαση αυξημένων συναλλαγών, χωρίς πειστικούς αγοραστές, για την Ναύπακτο (+6,61%), επαναπροσεγγίζει τα υψηλά 151 μηνών η ΣΙΔΜΑ (+7,56%), συνεχίζει να αυξομειώνει συναλλαγές η ΞΥΛΚ (+0,55%), νέα υψηλά 225 μηνών για την Space (+2,12%) και νέα υψηλά 254 μηνών για τα Πλ. Θράκης (+1,29%).

Υπενθυμίζεται ότι ο Γενικός Δείκτης έχει δώσει ημερήσιο σήμα εξόδου, το οποίο αναιρείται με κλείσιμο υψηλότερα των 885 μονάδων με ενδιάμεσες αντιστάσεις στις 874 και 878 (εκθετικός ΚΜΟ 30 ημερών) - 883 (εκθετικός ΚΜΟ 60 ημερών). Θετική ένδειξη το σημερινό κλείσιμο υψηλότερα των 864 (εκθετικός ΚΜΟ 100 ημερών), με τις επόμενες στηρίξεις στις 850, 845 (εκθετικός ΚΜΟ 30 εβδομάδων), 828 – 824 μονάδες και 820 μονάδες (εκθετικός ΚΜΟ 200 ημερών).

Ημερήσιο σήμα εξόδου, έχει δώσει και ο δείκτης υψηλής κεφαλαιοποίησης, το οποίο αναιρείται με κλείσιμο υψηλότερα των 2143 μονάδων, με ενδιάμεσες αντιστάσεις στις 2079, 2095 – 2106, 2133 (εκθετικός ΚΜΟ 60 ημερών) και 2136 μονάδες (εκθετικός ΚΜΟ 30 ημερών). Σε περίπτωση επιστροφής της “νότιας” κίνησης, η επόμενη στήριξη στις 2040 (εκθετικός ΚΜΟ 30 εβδομάδων) και 1989 μονάδες (εκθετικός ΚΜΟ 200 εβδομάδων).

Τι λένε οι Αναλυτές

“Η ολοκλήρωση πολλών και σημαντικών σε μέγεθος αυξήσεων κεφαλαίου και η έκδοση ομολόγων, απελευθέρωσε κάποιες δυνάμεις στην Αγορά και έδωσε μια μικρή ανάσα ανόδου στο ταμπλώ. Το στέγνωμα στην ρευστότητα αποτυπώθηκε και στις μέσες ημερήσιες συναλλαγές, οι οποίες υποχώρησαν στο δεύτερο χαμηλότερο μέσο ημερήσιο επίπεδο εβδομάδας για το 2021”, όπως επισημαίνει ο Μάνος Χατζηδάκης.

Το ενδιαφέρον ήταν αυστηρά εστιασμένο και ιδιαιτέρως επιλεκτικό, ενώ σε επιχειρηματικό επίπεδο η ατζέντα παραμένει ζωηρή (ΔΕΔΔΗΕ, Εγνατία Οδός, τιτλοποιήσεις), γεγονός που διατηρεί μια συγκρατημένη αισιοδοξία για την συνέχεια. Το ευχάριστο της υπόθεσης είναι ότι με την λήξη και της Α.Μ.Κ. της Ελλάκτωρ, συμπληρώνεται ένας σύντομος σε διάρκεια κύκλος άντλησης κεφαλαίων από το Χ.Α., με το Δείκτη αναφοράς να διατηρεί μέρος των ανοδικών κεκτημένων και τις Εταιρείες να έχουν πλέον ισχυρότερη κεφαλαιακή βάση, ή μικρότερο “στρες” αναχρηματοδότησης.

Από την ερχόμενη εβδομάδα ξεκινούν ουσιαστικά οι ανακοινώσεις των αποτελεσμάτων εξαμήνου, που θα δώσουν φρέσκο υλικό προς αξιολόγηση στους Επενδυτές. Τα μεγέθη του εξαμήνου θα έχουν δύο βάσεις σύγκρισης: Την πολύ αδύναμη περυσινή και την πολύ ισχυρή του 2019. Με αυτό τον τρόπο θα γίνει περισσότερο κατανοητή η πρόοδος που έχει συντελεστεί στο εν λόγω διάστημα και πιθανόν να αποτελέσει ένα μέτρο κανονικότητας για τους επιμέρους κλάδους.

Σε αυτή την συγκυρία οι Εισηγμένες θα έχουν και ένα επιπλέον όφελος από την μείωση του εταιρικού φόρου, ο οποίος θα έχει και την επίδραση του α’ φετινού τριμήνου, για όσες Εταιρείες δεν δημοσίευσαν πριν τις 12 Μαΐου. Εκτός από τα οικονομικά πεπραγμένα του δευτέρου τριμήνου, θα δοθούν κάποιες πρώτες κατευθύνσεις για το πως αναμένεται να κινηθεί το υπόλοιπο της χρονιάς. Αυτό θα είναι το δεύτερο και ίσως το σημαντικότερο σημείο της ανάγνωσης των αποτελεσμάτων, καθώς θα δώσει μια πιο καλή ένδειξη ετοιμότητας σε πιθανά σενάρια lockdown, που θα υποχρεώσουν εκ νέου σε περιορισμούς που θα επιφέρουν επιβράδυνση στην οικονομική δραστηριότητα.

Τεχνικά, ο Γενικός Δείκτης δημιούργησε σοβαρές αναταράξεις στην τάση, με την γρήγορη κίνηση στις 830 μονάδες. Το γεγονός αυτό οδήγησε τους ταλαντωτές, για πρώτη φορά φέτος, σε υποτιμημένες ζώνες τιμών, από τις οποίες ξεκίνησε ένα μικρό ράλι τιμών τεσσάρων συνεδριάσεων, το οποίο είναι ακόμα σε εξέλιξη. Το μέλλον αυτής της κίνησης δεν είναι ιδιαίτερα ευοίωνο, καθώς με τα τρέχοντα συναλλακτικά δεδομένα η ανοδική αντίδραση έχει πέρας εξάντλησης τις 870 μονάδες.

Από την άλλη πλευρά, πολλές φορές μια άνοδος έχει ξεκινήσει με συναλλακτική αδιαφορία και στην διαδρομή έχει βρει ρυθμό και προθυμότερους αγοραστές. Οι αγοραστές θα αποκτήσουν πραγματικό πλεονέκτημα μόνο σε υπέρβαση των 887 μονάδων, επίπεδο στο οποίο κινούνται οι κινητοί μέσοι των 50 και 30 ημερών και μόνο τότε θα μπορεί να υποστηριχθεί μια πιο ζωηρή κίνηση επιστροφής, πάνω από το τεχνικό ορόσημο των 900 μονάδων.

Ενδεχομένως μια συσσώρευση να έδινε χρόνο σε ένα τέτοιο σενάριο, συμβατό και με την περίοδο που διανύουμε, η οποία έχει μικρότερο εύρος στις καθημερινές διακυμάνσεις και περιορισμένο τζίρο. Η ΕΧΑΕ την Δευτέρα το απόγευμα θα ανακοινώσει τα αποτελέσματα του α’ εξαμήνου, τα οποία χαρακτηρίζονται από υψηλότερο τζίρο (+28%) και τα έσοδα από την αύξηση της Τράπεζας Πειραιώς. Τα ισχυρά μεγέθη του κλάδου Μεταλλουργίας αναμένεται να οδηγήσουν την κερδοφορία της Μυτιληναίος, η οποία εκτιμάται ότι θα εμφανίσει λειτουργικά κέρδη κοντά στα 150 εκατ. ευρώ. Τα αποτελέσματα θα ανακοινωθούν πριν την έναρξη της συνεδρίασης την Τρίτη, ενώ το απόγευμα της ίδιας ημέρας είναι προγραμματισμένη η τακτική τηλεδιάσκεψη με την Διοίκηση.

Την Πέμπτη θα ανακοινώσει αποτελέσματα η TITC, τα οποία αναμένονται ενισχυμένα, κυρίως λόγω των καλύτερων επιδόσεων σε ΗΠΑ και Ελλάδα. Η πρώτη εβδομάδα των ανακοινώσεων ολοκληρώνεται με τις δημοσιεύσεις των Alpha Trust Ανδρομέδα και Μοτοδυναμική, την ερχόμενη Παρασκευή. Κατά τα λοιπά, την Δευτέρα ο ΟΛΠ θα διαπραγματεύεται χωρίς το μέρισμα χρήσης (€0,40), την Τετάρτη ακολουθεί η αποκοπή του μερίσματος της AS Company (€0,0837), ενώ την Πέμπτη τα Πλαστικά Κρήτης θα διαπραγματεύονται χωρίς την επιστροφή κεφαλαίου (€0,294). Η Πέμπτη 29 Ιουλίου είναι η τελευταία ημέρα διαπραγμάτευσης του δικαιώματος προτίμησης για την Α.Μ.Κ. της Ελλάκτωρ (1,25ν/2π + €0,90 ανά μετοχή). “Την προσεχή Παρασκευή θα ανακοινωθούν τα ‘τεστ αντοχής’ των Ευρωπαϊκών Τραπεζών”, υπενθυμίζει ο υπεύθυνος τμήματος ανάλυσης της Beta Sec.

Διεθνείς αγορές

Με μικτά πρόσημα, ολοκλήρωσαν την τελευταία συνεδρίαση της εβδομάδας, οι μεγάλες Αγορές Ασίας και Ειρηνικού. Οι Αγορές στην Ιαπωνία παρέμειναν κλειστές λόγω τοπικής αργίας και ενόψει της έναρξης των Ολυμπιακών Αγώνων.

Θετικό το κλίμα στην Ευρώπη και στις πρώτες ώρες των συναλλαγών στην Wall Street.

Ήπιες κινήσεις κατοχύρωσης κερδών στο Πετρέλαιο, οριακά χαμηλότερα το Ευρώ.

“Ταλαιπωρείται” πέριξ των $1800 ο Χρυσός, πιέζεται το Ασήμι.

Πάνω από τα $32400 το Bitcoin, πάνω από τα $2060 το Ethereum.

H Moody’s εκτιμά ότι το Ψηφιακό Ευρώ είναι πιστωτικά αρνητικό (credit negative), γιατί θα αύξανε, πιθανότατα, το κόστος χρηματοδότησης των Τραπεζών της Ευρωζώνης, θα μείωνε τα έσοδά τους από προμήθειες, θα αύξανε τους κινδύνους αποδιαμεσολάβησης και θα έπληττε την ήδη αδύναμη κερδοφορία τους.

Κανένα “stop” στις αγορές του προγράμματος ομολόγων για την πανδημία (ΡΕΡΡ) δεν βλέπει η Γερμανική Commerzbank και μάλιστα προχωρά ένα βήμα παραπέρα, προβλέποντας αύξηση των αγορών κατά 250 δισ. ευρώ, χωρίς ωστόσο να μπορεί να προβλέψει με ποια ακριβώς μορφή θα αυξηθεί ο όγκος των αγορών.

Κατά 0,5% αυξήθηκε ο τζίρος στο Βρετανικό Λιανεμπόριο τον Ιούνιο, σε σύγκριση με έναν μήνα πριν. Το αποτέλεσμα ήταν υψηλότερο από τις προσδοκίες των Αναλυτών, σύμφωνα με τη Βρετανική Στατιστική Υπηρεσία. Σε σύγκριση με τον αντίστοιχο περσινό μήνα, οι λιανικές πωλήσεις ήταν 9,7% υψηλότερα.

Σύμφωνα με τα προκαταρκτικά στοιχεία της IHS Markit, ο σύνθετος δείκτης υπεύθυνων προμηθειών ΡΜΙ της Ευρωζώνης, αυξήθηκε από το υψηλό 15 ετών των 59,5 μονάδων του Ιουνίου, στις 60,6 τον Ιούλιο, σημείο που είναι το πιο υψηλό από τον Ιούλιο του 2000.

Τα funds Αμερικανικών μετοχών κατέγραψαν μεγάλες απώλειες την εβδομάδα που έληξε στις 21 Ιουλίου. Σύμφωνα με στοιχεία της Lipper, οι Επενδυτές απέσυραν $10,4 δισ. από funds Αμερικανικών μετοχών. Πρόκειται για τις μεγαλύτερες εκροές των τελευταίων έξι εβδομάδων. Τα funds που επενδύουν σε μετοχές του Χρηματοοικονομικού τομέα υπέστησαν απώλειες $2,4 δισ., ενώ εκροές καταγράφηκαν και στις μετοχές του Βιομηχανικού τομέα. Στον αντίποδα, ο Τεχνολογικός τομέας άντλησε $1,6 δισ., στις μεγαλύτερες εισροές των τελευταίων πέντε μηνών.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα εγχώριου ενδιαφέροντος, υπεγράφη σήμερα στις Βρυξέλλες η συμφωνία χρηματοδότησης της Ελλάδας από την Ευρωπαϊκή Επιτροπή, που αφορά στις ενισχύσεις ύψους 17,8 δισ. ευρώ που έχει αιτηθεί η Ελλάδα στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας “Ελλάδα 2.0”. Η συμφωνία αφορά στα πρώτα 13.515.279.418 ευρώ, καθώς η διάθεση των υπόλοιπων ενισχύσεων προβλέπεται στον σχετικό κανονισμό, ότι μπορεί να πραγματοποιηθεί μετά την προβλεπόμενη αναθεώρηση του 2023. Στις επόμενες ημέρες αναμένεται και η ολοκλήρωση της διαδικασίας της υπογραφής της σύμβασης δανείων, που έχει επίσης οριστικοποιηθεί και αφορά δάνεια πολύ χαμηλού επιτοκίου, αξίας 12.727.538.920 ευρώ.

Ο ρυθμός εκταμίευσης νέων δανείων, η αποκατάσταση των κερδών και τα ακόμα αδύναμα κεφάλαια είναι οι τομείς, σύμφωνα με την S&P, που παραμένουν οι βασικές προκλήσεις για τις Ελληνικές Τράπεζες. Ο Οίκος προβλέπει αυξημένο κόστος κινδύνου για τους επόμενους 12 - 18 μήνες, από τις προβλέψεις για την Covoid-19 και δείκτη NPEs που θα πέσει κάτω από το 20%, μέχρι το τέλος του 2022.

Η Μυτιληναίος οδεύει προς χρονιά - ρεκόρ το 2022, τονίζει σε ανάλυσή της η Wood, που αυξάνει την τιμή - στόχο για τη μετοχή στα €21, από €17,3 προηγουμένως.

Η αύξηση στην τιμή - στόχο βασίζεται στην αναμενόμενη άνοδο της κερδοφορίας (EBITDA) τόσο από τον τομέα της Μεταλλουργίας (κυρίως λόγω της παγίωσης των τιμών του Αλουμινίου και της Αλουμίνας σε υψηλές τιμές), όσο και από τον επικείμενο όγκο έργων στον τομέα Ανάπτυξης Ανανεώσιμων Πηγών σχετιζόμενα με την “Πράσινη Ενέργεια”. Σημαντική αναμένεται να είναι και η συνεισφορά της νέας Μονάδας παραγωγής Ηλεκτρικής Ενέργειας με Φυσικό Αέριο (CCGT), ισχύος 826 MW, στα αποτελέσματα του 2022.

Την απόφαση να μην αγοράσει το εναπομείναν ποσοστό του Λεωνίδα Μπόμπολα ανακοίνωσε η Reggeborgh η οποία διατηρεί το ποσοστό της στην Ελλάκτωρ στο 27,34%.

Ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 864,82 μονάδες (+0,78%). Στις 17.00 είχε υποχωρήσει στις 863,89 (+0,67%) και ολοκλήρωσε τις συναλλαγές στις 864,44 μονάδες, με ημερήσια κέρδη 0,74%.

Ο τζίρος καταρρακώθηκε στα 31 εκατ., από τα οποία τα 2,1 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΠΑΠ, ΜΠΕΛΑ, ΠΕΙΡ, ΕΠΣΙΛ, ΟΤΕ), ενώ ΟΤΕ, ΑΛΦΑ, ΟΠΑΠ, ΜΥΤΙΛ και ΠΕΙΡ απασχόλησαν το 54% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης δεν ήλθε σε επαφή με το θετικό πρόσημο η ΤΕΝΕΡΓ και με το αρνητικό οι ΕΤΕ, ΒΙΟ, ΔΕΗ, ΕΕΕ, ΕΛΧΑ, ΕΥΔΑΠ, ΜΟΗ, ΜΠΕΛΑ, ΟΛΠ και ΣΑΡ.

Μέσω των τελικών δημοπρασιών στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Motor Oil και Πειραιώς και στο χαμηλό οι Lamda Development, Μυτιληναίος και ΟΠΑΠ.

Ικανοποιητική η τελική εικόνα με 73 ανοδικές μετοχές, έναντι 37 πτωτικών, ενώ 13 τίτλοι τερμάτισαν τις συναλλαγές με κέρδη μεγαλύτερα του 3%.

ΧΠΑ

Με άνοδο ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας και στην Αγορά Παραγώγων, με τις συναλλαγές να υποχωρούν σε ακόμα χαμηλότερα επίπεδα τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (11.868 συμβόλαια).

Στα 5.339 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 5.083 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Αύγουστος).

Στα 19 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 14 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Σεπτέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 295, 193 για τον Αύγουστο και 102 για τον Σεπτέμβριο, τιμή κλεισίματος για τον πρώτο μήνα 2.064), κινήθηκε μεταξύ 2.060 και 2.065 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 1, 1 για τον Σεπτέμβριο και 0 για τον Δεκέμβριο, τιμή κλεισίματος 521), κινήθηκε μεταξύ 521 και 521 μονάδων.

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (10.700 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Eurobank (3.303), Alpha Bank (2.207), Εθνική (1.835), Πειραιώς (3.159), Ελλάκτωρα (119), Μυτιληναίο (177), ΑΔΜΗΕ (136), ΔΕΗ (422).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Σεπτέμβριος), στα Σ.Μ.Ε. επί μετοχών σε: Eurobank 35.525, MIG 24.442, Alpha Bank 34.071, Πειραιώς 317.716, Εθνική 31.555, ΔΕΗ 15.274.

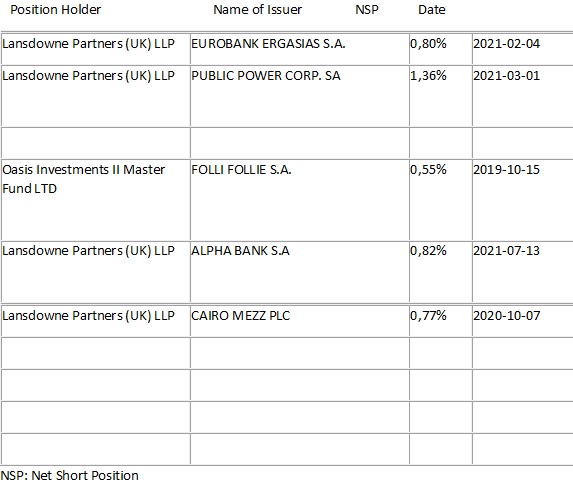

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 90.488.785 τεμ., (από 88.909.299 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 1.603.013 τεμ. (1.603.013), Eurobank 54.110.798 τεμ. (54.543.437), ΟΠΑΠ 1.468.047 τεμ. (1.468.047), Εθνική 10.205.046 τεμ. (10.205.046), Πειραιώς 4.214.451 τεμ. (4.117.749), ΟΤΕ 1.287.599 τεμ. (1.282.599), MIG 1.734.474 τεμ. (1.734.474).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.