Η παγκόσμια οικονομία απολαμβάνει μια έντονη, αλλά διαφοροποιημένη, ανάκαμψη. Αυτό μας λέει το Global Economic Prospects Ιουνίου της Παγκόσμιας Τράπεζας. Ο βασικός λόγος για την ανάκαμψη είναι οι επιτυχίες του προγράμματος εμβολιασμού. Ο βασικός λόγος για τη διαφοροποίηση είναι οι περιορισμοί του προγράμματος εμβολιασμού. Κάποια σημεία της παγκόσμιας οικονομίας μπορεί να έχουν υπερθερμανθεί, ενώ άλλα μπορεί να έχουν υπερψυχρανθεί. Άρα, να είστε σε επαγρύπνηση.

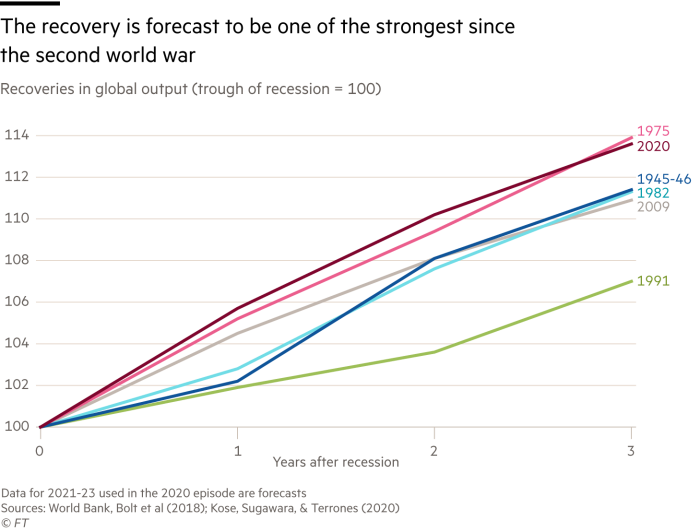

Αυτή η φορά η κατάσταση είναι πράγματι διαφορετική: η ύφεση δεν προκλήθηκε από την ανάγκη περιορισμού του υπερβολικού πληθωρισμού, ούτε από ένα πετρελαϊκό σοκ, ούτε από μια χρηματοπιστωτική κρίση, αλλά από έναν ιό. Τώρα, με την επιτυχία των προγραμμάτων εμβολιασμού, ο κόσμος απολαμβάνει μια από τις ισχυρότερες ανακάμψεις από ύφεση από το 1945.

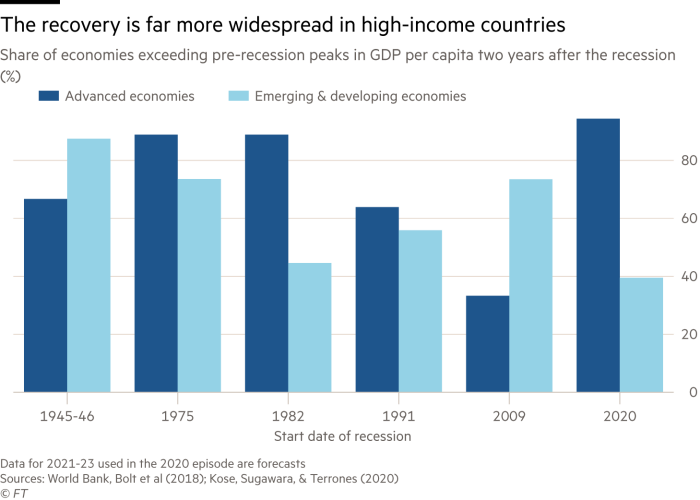

Αυτά είναι τα καλά νέα. Τα κακά νέα είναι το πόσο ανομοιόμορφη θα είναι αυτή η ανάκαμψη. Σύμφωνα με το Global Economic Prospects, το 94% των χωρών υψηλού εισοδήματος θα ανακτήσει το προ-ύφεσης κατά κεφαλήν ΑΕΠ εντός δυο ετών. Θα πρόκειται για το υψηλότερο ποσοστό μέσα σε μια τόσο σύντομη χρονική περίοδο από οποιαδήποτε άλλη ύφεση μετά τον Β’ Παγκόσμιο Πόλεμο. Αλλά το ποσοστό των αναδυόμενων και αναπτυσσόμενων χωρών που αναμένεται να πετύχουν ένα τέτοιο αποτέλεσμα αυτή τη φορά, προβλέπεται να είναι 40%. Αυτό θα είναι το χαμηλότερο μερίδιο μετά από οποιαδήποτε μεταπολεμική ύφεση.

Η σχετική επιτυχία των χωρών υψηλού εισοδήματος οφείλεται στο μέγεθος των δημοσιονομικών και νομισματικών αντιδράσεών τους και στα προγράμματα εμβολιασμού. Οι αναδυόμενες και αναπτυσσόμενες χώρες υστερούν πολύ από αυτή την άποψη. Η ποσοτική χαλάρωση ήταν κατά μέσο όρο 15% του ΑΕΠ στις χώρες υψηλού εισοδήματος, έναντι 3% στις αναδυόμενες και αναπτυσσόμενες χώρες. Η δημοσιονομική στήριξη ήταν κατά μέσο όρο 17% στις χώρες υψηλού εισοδήματος, έναντι 5% στις αναδυόμενες και αναπτυσσόμενες χώρες.

Ακόμα και έτσι, οι μισές από τις χώρες χαμηλού εισοδήματος αντιμετωπίζουν σοβαρό πρόβλημα χρέους. Σύμφωνα με τον πρόεδρο της Παγκόσμιας Τράπεζας David Malpass, «η πανδημία όχι μόνο αντέστρεψε την πρόοδο που σημειώθηκε στη μείωση της παγκόσμιας φτώχειας για πρώτη φορά μετά από μια γενιά, αλλά επίσης βάθυνε τις προκλήσεις της επισιτιστικής ανασφάλειας και της αύξησης των τιμών των τροφίμων για πολλά εκατομμύρια ανθρώπους». Η απόφαση του Ηνωμένου Βασιλείου να μειώσει τον προϋπολογισμό παροχής βοήθειας στο εξωτερικό ήρθε σε συγκλονιστικά κακή ώρα.

Δεδομένων όλων αυτών, η σημαντικότερη απόφαση που θα πρέπει να πάρουν αυτή την εβδομάδα οι ηγέτες της ομάδας των επτά χωρών υψηλού εισοδήματος είναι να χρηματοδοτήσουν την επιτάχυνση της προμήθειας και διανομής εμβολίων. Αυτό θα ωφελήσει και τους δωρητές. Η πανδημία πρέπει να σταματήσει παντού προκειμένου να είναι πραγματικά ασφαλείς οι άνθρωποι οπουδήποτε.

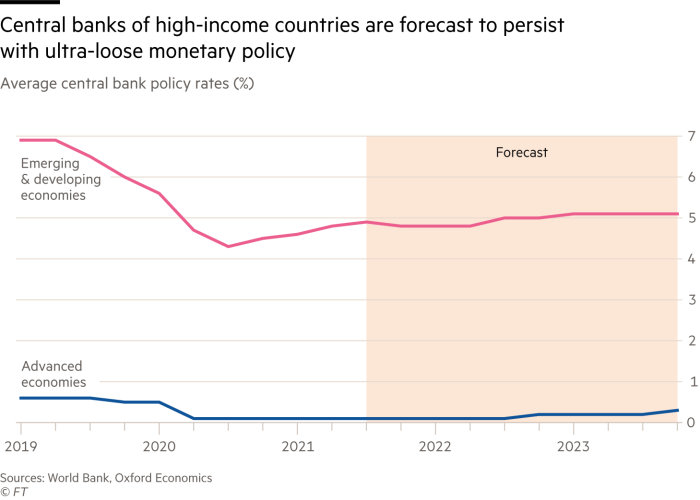

Μεταξύ των οικονομιών υψηλού εισοδήματος, η σημαντικότερη ατμομηχανή ανάπτυξης είναι οι ΗΠΑ, με την εξαιρετικά επιθετική νομισματική και δημοσιονομική πολιτική της. Η πρόταση του Joe Biden για τον προϋπολογισμό προβλέπει ομοσπονδιακά ελλείμματα ύψους 16,7% του ΑΕΠ το τρέχον δημοσιονομικό έτος (μέχρι τα τέλη Σεπτεμβρίου) και 7,8% του χρόνου. Εν τω μεταξύ, τα περισσότερα μέλη του συμβουλίου της Federal Reserve αναμένουν τα επιτόκια να παραμείνουν κοντά στο μηδέν ακόμα και μέχρι το τέλος του 2023. Οι πολιτικές αυτές φέρνουν μεγάλα οφέλη. Αλλά πόσο ριψοκίνδυνες είναι;

Αυτό είναι ένα θέμα που έχει προκαλέσει μεγάλη συζήτηση. Επίσης, δεν είναι ένα καθαρά τοπικό ζήτημα. Εάν η Fed χρειαστεί να αυξήσει απότομα τα επιτόκια, πιθανότατα θα προκαλέσει μια ακόμα έντονη ύφεση στις ΗΠΑ. Αυτό δεν θα ήταν κακό μόνο για την Αμερική, αλλά θα ήταν κακό και για τον κόσμο, περιλαμβανομένων των ευάλωτων αναπτυσσόμενων χωρών.

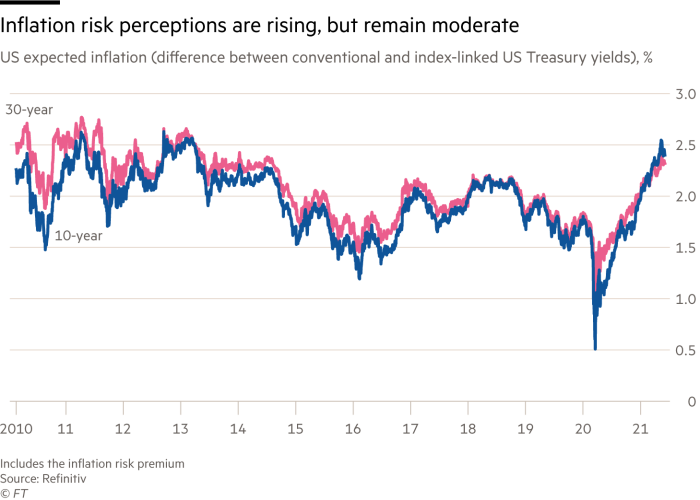

Αυτό το πλαίσιο είναι που καθιστά τη συζήτηση για τον πληθωρισμό ιδιαίτερα σημαντική. Ο Stephen Roach, που εργάστηκε στη Fed τη δεκαετία του 1970, θυμήθηκε τον Arthur Burns, πρόεδρο της Fed που άφησε τον πληθωρισμό να ξεφύγει στις αρχές της δεκαετίας του 1970. Αν επαναληφθεί αυτό, θα είναι κοστοβόρο για όλους σχεδόν. Αλλά είναι πράγματι πιθανό αυτό το αποτέλεσμα; Η απάντηση είναι «ναι», όχι λόγω αυτών που έχουν ήδη συμβεί, αλλά λόγω των δεσμεύσεων της Fed.

Η άνοδος του πληθωρισμού που βλέπουμε τώρα μπορεί να είναι και μέτρια και προσωρινή και να μην επηρεάσει τις πληθωριστικές προσδοκίες, όπως πιστεύει η Fed. Αλλά η Fed έχει «κλειδώσει» τον εαυτόν της σε μια υπερβολικά βραδεία αντίδραση, ιδιαίτερα δεδομένης της δημοσιονομικής επέκτασης. Αυτό οφείλεται, σύμφωνα με τα λόγια του αντιπροέδρου Richard Clarida, στο ότι «περιμένουμε πως θα αρμόζει να διατηρήσουμε το fed funds rate στο τρέχον εύρος-στόχο των 0 έως 25 μονάδων βάσης μέχρις ότου ο πληθωρισμός φτάσει το 2% (σε ετήσια βάση) και οι συνθήκες της αγοράς εργασίας έχουν αγγίξει επίπεδα που συνάδουν με την εκτίμηση της FOMC για μέγιστη απασχόληση».

Πρόκειται για μια πολιτική που βασίζεται στο αποτέλεσμα και όχι στην πρόβλεψη. Τι σημαίνει αυτό με απλά λόγια; Σημαίνει πως η Fed θα επιμείνει με την υπερβολικά χαλαρή νομισματική πολιτική μέχρις ότου η απασχόληση έχει φθάσει στο (άγνωστο) «μέγιστο». Δεδομένης της υστέρησης μεταξύ της πολιτικής και των αποτελεσμάτων, αυτό εγγυάται την εκτίναξη του πληθωρισμού άνω του στόχου. Μέχρι να φτάσει τελικά η οικονομία στο σημείο που η Fed θα αρχίσει να συσφίγγει τη νομισματική της πολιτικής, θα έχει υπερθερμανθεί (με «μέγιστη απασχόληση») και, αναπόφευκτα θα συνεχίσει να υπερθερμαίνεται.

Αυτό είναι που συνέβη τη δεκαετία του 1970. Στην περίπτωση εκείνη, ο απαραίτητος αντιπληθωρισμός αναβλήθηκε μέχρις που ανέλαβε ο Paul Volcker το 1979. Η εμπειρία ήταν βίαιη. Δεδομένων των αναπόφευκτων διαφορών μεταξύ της σύσφιξης και της χαλιναγώγησης του πληθωρισμού, το κόστος και πάλι πιθανότατα θα είναι σοβαρό. Αυτό δεν θα έχει σημασία μόνο για τις ΗΠΑ. Θυμηθείτε: το σοκ του Volcker πυροδότησε την κρίση χρέους της Λατινικής Αμερικής. Αυτή τη φορά, υπάρχει πολύ περισσότερο χρέος σχεδόν παντού. Μια σοβαρή σύσφιξη νομισματικής πολιτικής θα προκαλούσε ακόμα μεγαλύτερη καταστροφή από τότε.

Το να βγει ο κόσμος συνολικά από την κρίση της πανδημίας δεν είναι τελειωμένη υπόθεση. Πρέπει να γίνουν πολλά ακόμα ως προς αυτό. Επιπλέον, η νέα προσέγγιση στη νομισματική πολιτική της σημαντικότερης κεντρικής τράπεζας του κόσμου κινδυνεύει να οδηγήσει σε σοβαρή υπέρβαση. Με το να αντιδρά μόνο στα αποτελέσματα, είναι σχεδόν βέβαιο πως θα αντιδρά πολύ αργά. Είναι πιθανό αυτό να μην έχει σημασία, επειδή οι προσδοκίες είναι σταθερές, ότι και αν συμβεί.

Προσεύχομαι αυτό να συμβεί, διότι δεν θέλω καν να σκέφτομαι την εναλλακτική.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation