Η υπεράσπιση της πρόσφατης μείωσης επιτοκίων και της κήρυξης «οικονομικού πολέμου ανεξαρτησίας» από τον Τούρκο πρόεδρο Recep Tayyip Erdogan οδήγησε σε «βουτιά» της λίρας και έκανε τους αναλυτές να αναρωτιούνται πόσο περισσότερο είναι πρόθυμος να αφήσει το τοπικό νόμισμα να πέσει.

Ο Erdogan, που έχει καρατομήσει τρεις διοικητές της κεντρικής τράπεζας της χώρας από τα μέσα του 2019 και είναι πολέμιος των υψηλών επιτοκίων, επιμένει πως θα συνεχίσει στον δρόμο των χαμηλών επιτοκίων, στην προσπάθειά του να τονώσει την ανάπτυξη και τις επενδύσεις. Οι forecasters, περιλαμβανομένου του ΔΝΤ, προβλέπουν πως το ΑΕΠ της χώρας θα εμφανίσει ρυθμό ανάπτυξης 9% φέτος -έναν από τους υψηλότερους ρυθμούς παγκοσμίως.

Αλλά με τη λίρα να καταγράφει πτώση 15% την Τρίτη, οι αναλυτές προειδοποιούν πως η μεταβλητότητα του νομίσματος μπορεί να περιορίσει σοβαρά τη μελλοντική ανάπτυξη. Η προσέγγιση του Erdogan, όπως σημειώνουν, ενέχει σημαντικούς κινδύνους για την υγεία του χρηματοπιστωτικού συστήματος και της ευρύτερης οικονομίας της χώρας -καθώς και προοπτική αυξανόμενης λαϊκής δυσαρέσκειας. Βλέπουν τέσσερα βασικά σημεία πίεσης:

Θα γυρίσουν σε δολάριο περισσότερες αποταμιεύσεις;

Οι τουρκικές τράπεζες επιτρέπουν στους πελάτες τους να έχουν καταθέσεις σε ξένα νομίσματα όπως και σε λίρα. Τα τελευταία χρόνια, οι Τούρκοι όλο και περισσότερο προτιμούν να διατηρούν τα χρήματά τους σε δολάρια και ευρώ, καθώς ο υψηλός πληθωρισμός και τα χαμηλά επιτόκια έχουν διαβρώσει τις αποδόσεις στις καταθέσεις σε λίρα. Οι καταθέσεις σε ξένα νομίσματα αποτελούν το 55% όλων των καταθέσεων στον τραπεζικό κλάδο της χώρας -περίπου 260 δισ. δολάρια- έναντι του 49% που ήταν το 2018. Οι αναλυτές ανησυχούν πως μπορεί να αυξηθούν ακόμα περισσότεροι οι αποταμιεύσεις σε δολάρια, κλιμακώνοντας περαιτέρω την πίεση στη λίρα και δημιουργώντας έναν φαύλο κύκλο.

Η μεγαλύτερη ανησυχία τους είναι πως ο κόσμος θα χάσει την εμπιστοσύνη του και θα επιδιώξει να αποσύρει από τις τράπεζες τα μετρητά του, κάτι που συνέβη σε μικρή κλίμακα κατά τη διάρκεια της τελευταίας νομισματικής κρίσης τον καλοκαίρι του 2018. «Η ανησυχία μου από εδώ και στο εξής είναι: θα ήθελες να διατηρήσεις τα χρήματά σου στον τουρκικό τραπεζικό κλάδο;» σημειώνει ο Phoenix Kalen, αναλυτής αναδυόμενων αγορών της Société Générale.

Την τελευταία φορά που σημειώθηκε πλήρες bank run στην Τουρκία, όταν δηλαδή οι πελάτες έχασαν την εμπιστοσύνη τους και έσπευσαν να αποσύρουν τις καταθέσεις τους από τις τράπεζες, ήταν το 2001. Σε ένα τέτοιο σενάριο, η κυβέρνηση θα μπορούσε να επιλέξει να επιβάλει ελέγχους στην κίνηση κεφαλαίων (capital controls), όπως μέτρα για να δυσκολέψει την ανάληψη σκληρού νομίσματος, αν και προηγουμένως επέμενε πως δεν θα πράξει κάτι τέτοιο.

Πόσο ψηλά θα πάνε οι τιμές;

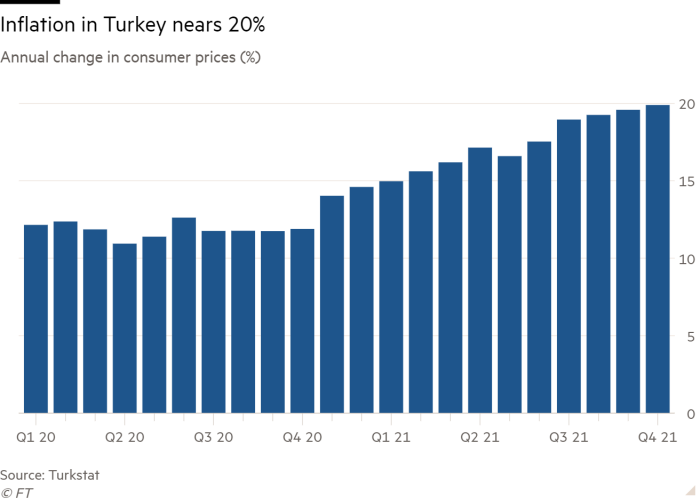

Η εκτίναξη των τιμών βρίσκεται ήδη στην κορυφή της πολιτικής ατζέντας της Τουρκίας. Ο ετήσιος πληθωρισμός ήταν σχεδόν 20% τον Οκτώβριο, σύμφωνα με το τουρκικό ινστιτούτο στατιστικής. Ο πληθωρισμός των τιμών τροφίμων, που ξεπέρασε το 27% σε ετήσια βάση τον ίδιο μήνα, έχει πλήξει ιδιαίτερα σκληρά τα νοικοκυριά με χαμηλό εισόδημα.

Η εξάρτηση της Τουρκίας από εισαγόμενα προϊόντα, ιδιαίτερα ενέργεια και πρώτες ύλες, σημαίνει πως μια κατάρρευση του νομίσματος μεταφράζεται γρήγορα σε υψηλότερες τιμές. O Jason Tuvey, της εταιρείας συμβούλων Capital Economics, προβλέπει πως ο πληθωρισμός «είναι τώρα πιθανόν να αυξηθεί στο 25-30% τους επόμενους έναν-δυο μήνες».

Ο υψηλός πληθωρισμός κινδυνεύει να τροφοδοτήσει περαιτέρω αποδυνάμωση του νομίσματος και να εμποδίσει την ανάπτυξη, καθώς θα πλήττεται η καταναλωτική εμπιστοσύνη. Θα μπορούσε επίσης να υπονομεύσει περαιτέρω τη λαϊκή στήριξη προς τον Erdogan, του οποίου η εικοσαετής διακυβέρνηση για χρόνια συνδεόταν με την αυξανόμενη ευημερία. Η αντιπολίτευση, που κέρδισε τον έλεγχο των δύο μεγαλύτερων πόλεων της χώρας στις δημοτικές εκλογές μετά την κρίση του 2018, θέλει πρόωρες εκλογές ώστε να εκμεταλλευτεί την αυξανόμενη δυσαρέσκεια για την οικονομία.

Τα εξαντλημένα καθαρά αποθεματικά ξένου συναλλάγματος της κεντρικής τράπεζας σημαίνουν πως η ικανότητά της να παρέμβει για να υπερασπιστεί το νόμισμα είναι περιορισμένη. Κατά τη διάρκεια προηγούμενων κρίσεων αδυναμίας της λίρας, περιλαμβανομένου και του 2018, η Τουρκία τελικά ανακοίνωσε έκτακτες αυξήσεις επιτοκίων που σταμάτησαν τη διολίσθηση της λίρας και φρέναραν τον πληθωρισμό. Αλλά καθώς ο Erdogan έχει σφίξει τη μέγγενη στην κεντρική τράπεζα και καθώς αφήνει νύξεις για περαιτέρω μειώσεις επιτοκίων, ορισμένοι αναλυτές διερωτούνται αν αυτή τη φορά τα πράγματα θα είναι διαφορετικά.

Η κυβέρνηση εμφανίζεται να έχει «ανοχή για μια αποδυναμωμένη λίρα», ανέφερε ο Enver Erkan, αναλυτής της Terra Investment, προσθέτοντας πως είναι δύσκολο να προβλεφθεί πόσο είναι πρόθυμοι οι υπεύθυνοι χάραξης πολιτικής να αφήσουν το νόμισμα να διολισθήσει.

Θα διατηρήσουν την πρόσβαση σε ξένη χρηματοδότηση οι τράπεζες;

Οι τράπεζες στην Τουρκία βασίζονται σε πολύ μεγάλο βαθμό στον δανεισμό από το εξωτερικό για να χρηματοδοτούν τον εγχώριο δανεισμό τους. Ενώ η ξένη χρηματοδότηση παρέμεινε ανθεκτική στα προηγούμενα επεισόδια ακραίων πιέσεων στα νομίσματα, όπως το 2018, ωστόσο μια ξαφνική αλλαγή κλίματος στους ξένους δανειστές θα μπορούσε να θέσει υπό πίεση το χρηματοπιστωτικό σύστημα.

«Τα τελευταία χρόνια, η Τουρκία έχει περάσει πολλαπλές κρίσεις και έχουμε δει τις τράπεζες να διατηρούν μια λογική πρόσβαση», ανέφερε ο Huseyin Sevinc, που καλύπτει τις τουρκικές τράπεζες στον οίκο αξιολόγησης Fitch. Οι τράπεζες μετακύλισαν επιτυχώς φέτος τα κοινοπρακτικά τους δάνεια από το εξωτερικό, πρόσθεσε.

Οι τράπεζες «έχουν σημαντικά μαξιλάρια ρευστότητας ξένου συναλλάγματος για να καλύψουν ένα σύντομο κλείσιμο της αγοράς περίπου ενός έτους» είπε, προειδοποιώντας όμως πως «ένα παρατεταμένο κλείσιμο της αγοράς θα μπορούσε να ενέχει σημαντικούς κινδύνους».

Αντέχει οικονομικά η Άγκυρα να πληρώσει τα χρέη της;

Κατά τη διάρκεια της νομισματικής κρίσης του 2018, όταν η λίρα κατέγραψε πτώση έως και 18,5% μέσα σε μια μέρα μετά από μια διαμάχη με τις ΗΠΑ που προκάλεσε ευρύτερες επενδυτικές ανησυχίες για την οικονομία, μια από τις μεγαλύτερες ανησυχίες ήταν η ικανότητα του καταχρεωμένου εταιρικού τομέα της χώρας να αποπληρώσει δάνεια σε δολάριο και ευρώ.

Τρία χρόνια μετά, οι εταιρείες βρίσκονται σε καλύτερη κατάσταση, έχοντας απομοχλεύσει το εξωτερικό τους χρέος κατά 74 δισ. δολάρια, σύμφωνα με την Barclays. Αντ’ αυτού, μέρος του εξωτερικού χρέους έχει μετατοπιστεί στον δημόσιο τομέα, αφότου το υπουργείο Οικονομικών άρχισε να εκδίδει τοπικό χρέος σε ξένο νόμισμα, όταν επικεφαλής ήταν ο πρώην υπουργός Οικονομικών Berat Albayrak.

Η συνιστώσα του ξένου συναλλάγματος στο χρέος της κεντρικής κυβέρνησης άγγιξε το 60% του συνόλου τον περασμένο μήνα -από 39% το 2017. Αυτό σημαίνει πως καθώς διολισθαίνει το νόμισμα, γίνεται ακριβότερο για το υπουργείο Οικονομικών να εξυπηρετήσει το χρέος.

Ο λόγος του χρέους της Τουρκίας προς το ΑΕΠ εξακολουθεί να είναι χαμηλός συγκριτικά με αυτόν άλλων αναδυόμενων αγορών, γύρω στο 40% του ΑΕΠ. Αλλά οι αναλυτές λένε πως το αυξανόμενο κόστος της εξυπηρέτησης χρέους θα μπορούσε να περιορίσει τον δημοσιονομικό χώρο της κυβέρνησης, σε μια περίοδο που σχεδιάζει να αυξήσει τα «δωράκια» της ενόψει εκλογών.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation