Τι σημαίνει η λέξη «οικονομία;» Προέρχεται ετυμολογικά από τον «οίκο», ο οποίος είναι ένας χώρος, ένα κλειστό σύστημα και από τη «νομή», που σημαίνει διανομή. Περιλαμβάνει δηλαδή ένα μεγάλο σύνολο αλληλένδετων δραστηριοτήτων και κατανομής πόρων.

Οι περισσότεροι εκλαμβάνουν ως κάτι περίπλοκο τον βασικό μηχανισμό λειτουργίας της οικονομίας ή, ακόμα πιο συχνά, τον παρερμηνεύουν. Μπερδεύονται από τα προσωπικά τους βιώματα και τα προεκτείνουν στο σύνολο της οικονομικής δραστηριότητας. Σύγχυση δημιουργείται και επειδή ακαδημαϊκοί, οικονομολόγοι ή κυβερνητικά στελέχη χρησιμοποιούν σε μεγάλο βαθμό πολύπλοκη γλώσσα. Οι λόγοι πολλοί. Από αδυναμία κατανόησης μέχρι ματαιοδοξία για να προβάλλονται ως αυθεντίες.

Το απλούστερο συστατικό μιας οικονομίας είναι η συναλλαγή. Σε μια συναλλαγή, δίνετε κάτι για να λάβετε κάτι άλλο. Η οικονομία δεν είναι τίποτα άλλο από το σύνολο των συναλλαγών που πραγματοποιούνται και επαναλαμβάνονται αέναα, άπειρες φορές. Κάθε συναλλαγή προϋποθέτει έναν αγοραστή και έναν πωλητή που προσφέρει τα αγαθά ή τις υπηρεσίες του, έναντι είτε άμεσης καταβολής χρημάτων είτε μελλοντικής εξόφλησης, δηλαδή πίστωσης.

Η αγορά αποτελείται από όλους τους αγοραστές και τους πωλητές που κάνουν συναλλαγές για το ίδιο αντικείμενο. Υπάρχει η αγορά του ξύλου, της ζάχαρης, των μετοχών και εκατομμύρια άλλες. Ιδιώτες, επιχειρήσεις, τράπεζες, δημόσιο, ανταλλάσσουν αγαθά και υπηρεσίες με αντάλλαγμα χρήματα ή την υποχρέωση των αγοραστών να πληρώσουν αργότερα. Το σύνολο αυτών των δραστηριοτήτων, των δαπανών και των εισοδημάτων αποτελούν την οικονομία.

Η σημασία της πίστωσης

Ο μεγαλύτερος παίκτης σε αυτή τη δραστηριότητα, είναι η κρατική εξουσία, που αποτελείται από δύο βασικές οντότητες: την κυβέρνηση, που συγκεντρώνει φόρους και δαπανά χρήματα, και την κεντρική τράπεζα (ΚΤ). Η ΚΤ διαφοροποιείται από τους υπόλοιπους αγοραστές και πωλητές, επειδή ελέγχει την ποσότητα του χρήματος που κυκλοφορεί σε μια οικονομία, καθώς και την έκταση της πίστωσης. Πώς το κατορθώνει; Καθορίζοντας τα επιτόκια που επηρεάζουν την δημιουργία καινούργιων χρημάτων που προστίθενται στα παλαιότερα.

Για αυτούς τους λόγους η ΚΤ είναι ένας καθοριστικός παράγοντας στη ροή ρευστότητας στο οικονομικό σύστημα. Η πίστωση είναι το πιο σημαντικό συστατικό, επειδή αποτελεί το μεγαλύτερο και το πιο ασταθές μέρος της οικονομικής δραστηριότητας. Ταυτόχρονα είναι το λιγότερο κατανοητό. Πάμε να το εξηγήσουμε.

Ακριβώς όπως λειτουργούν οι αγοραστές και οι πωλητές σε μια αγορά, έτσι ενεργούν οι δανειστές και οι δανειολήπτες. Οι δανειστές επιθυμούν να κάνουν τα χρήματά τους περισσότερα και οι δανειολήπτες θέλουν να αγοράσουν κάτι άμεσα, αλλά δεν διαθέτουν τα χρήματα. Αυτό μπορεί να είναι ένα σπίτι ή μια διαμονή σε ξενοδοχείο ή να θέλουν να ανοίξουν μια επιχείρηση.

Η πίστωση βοηθά τόσο τους δανειστές, όσο και τους δανειολήπτες να πραγματοποιήσουν τις επιθυμίες τους. Οι δανειολήπτες υπόσχονται να πληρώσουν το ποσό που δανείζονται, το οποίο αποκαλείται κεφάλαιο, καθώς και από ένα επιπλέον ποσό που ονομάζεται τόκος. Όταν τα επιτόκια είναι χαμηλά, ο δανεισμός τείνει να αυξάνεται επειδή είναι μικρότερη η επιβάρυνση των τόκων. Όταν τα επιτόκια είναι υψηλά, οι συνθήκες δεν ευνοούν τον δανεισμό επειδή κοστίζει ακριβά. Το επιτόκιο παίζει το ρόλο της τιμής του χρήματος.

Όταν οι δανειολήπτες υπόσχονται να εξοφλήσουν και οι δανειστές τους εμπιστεύονται τόσο ώστε να τους χρηματοδοτήσουν, δημιουργείται μια πράξη πίστωσης. Αυτό ακούγεται αρκετά απλό, αλλά η πίστωση μας δυσκολεύει ως έννοια επειδή έχει διαφορετικά ονόματα. Μόλις δημιουργηθεί η πίστωση, μετατρέπεται αμέσως σε χρέος. Ταυτόχρονα, το χρέος του δανειολήπτη αποτελεί περιουσιακό στοιχείο του δανειστή. Όταν ο δανειολήπτης εξοφλήσει το δάνειο συν τους τόκους, το περιουσιακό στοιχείο και η υποχρέωση εξαφανίζονται, καθώς η συναλλαγή διευθετείται.

Τα χρήματα είναι εκείνα με τα οποία διευθετούνται οι συναλλαγές. Όταν αγοράζετε ένα προϊόν με μετρητά, η συναλλαγή διευθετείται αμέσως. Όταν αγοράζετε το ίδιο προϊόν με πίστωση, ξεκινάτε μια σειρά υποχρεώσεων. Υπόσχεστε να πληρώσετε στο μέλλον. Η δικιά σας υποχρέωση, αποτελεί ταυτόχρονα για τον παραγωγό ένα περιουσιακό στοιχείο.

Γιατί λοιπόν είναι τόσο σημαντική η πίστωση; Διότι όταν ένας δανειολήπτης λαμβάνει πίστωση, είναι σε θέση να αυξήσει τις δαπάνες του. Τι είπαμε προηγουμένως για τις δαπάνες; Ότι καθοδηγούν την οικονομία. Αυτό συμβαίνει επειδή το ποσό που ξοδεύει ένα άτομο, αποτελεί το εισόδημα ενός άλλου. Κάθε ευρώ που ξοδεύετε, το εισπράττει κάποιος άλλος. Κάθε ευρώ που εισπράττετε, σας το έχει δώσει, δηλαδή το στερείται, κάποιος άλλος. Συνεπώς, όταν ξοδεύονται περισσότερα, κάποιος (ή κάποιοι) κερδίζει (ή κερδίζουν) περισσότερα.

Ένας αξιόπιστος δανειολήπτης διαθέτει τουλάχιστον μία από τις εξής δύο ιδιότητες: τη δυνατότητα αποπληρωμής και την εξασφάλιση. Όσο αυξάνεται το εισόδημα του υποψήφιου δανειολήπτη σε σχέση με το χρέος του, οι δανειστές γίνονται πιο πρόθυμοι να του δανείσουν περισσότερα χρήματα, επειδή αυξάνεται η ευχέρειά του να εξοφλήσει. Σε περίπτωση αδυναμίας να αποπληρώσει, έχουν τη δυνατότητα να κατάσχουν τα περιουσιακά στοιχεία που έχει δεσμεύσει ως εγγύηση. Αυτό κάνει τους δανειστές να αισθάνονται πιο άνετα, καθώς τους εξασφαλίζει πως δεν θα χάσουν τα χρήματα τους.

Με αυτόν τον τρόπο το αυξημένο εισόδημα οδηγεί στην αύξηση του δανεισμού, το οποίο επιτρέπει την αύξηση των δαπανών. Κι όπως είπαμε προηγουμένως, οι δαπάνες ενός ατόμου αποτελούν ταυτόχρονα το εισόδημα ενός άλλου. Αυτό το αυτοτροφοδοτούμενο μοτίβο οδηγεί στην ανάπτυξη και τον λόγο που υπάρχουν οικονομικοί κύκλοι. Τίθεται σε κίνηση μια προβλέψιμη σειρά γεγονότων που θα συμβούν στο μέλλον. Αυτό δεν οφείλεται στο νομοθετικό πλαίσιο, αλλά στην ανθρώπινη φύση και στον τρόπο με τον οποίο λειτουργεί η πίστωση.

Σκεφτείτε τον δανεισμό ως έναν τρόπο να αγοράσετε κάτι πιο γρήγορα απ’ όσο σας επιτρέπει το εισόδημα σας. Κατά μια έννοια δεν δανειζόμαστε απλά από μια τράπεζα ή από ένα φυσικό πρόσωπο, αλλά από τον μελλοντικό εαυτό μας. Δημιουργούμε μια μελλοντική υποχρέωση, εξαιτίας της οποίας θα πρέπει να ξοδεύουμε λιγότερα από τα εισοδήματα που κερδίζουμε, προκειμένου να την αποπληρώσουμε.

Η σημασία της παραγωγικότητας

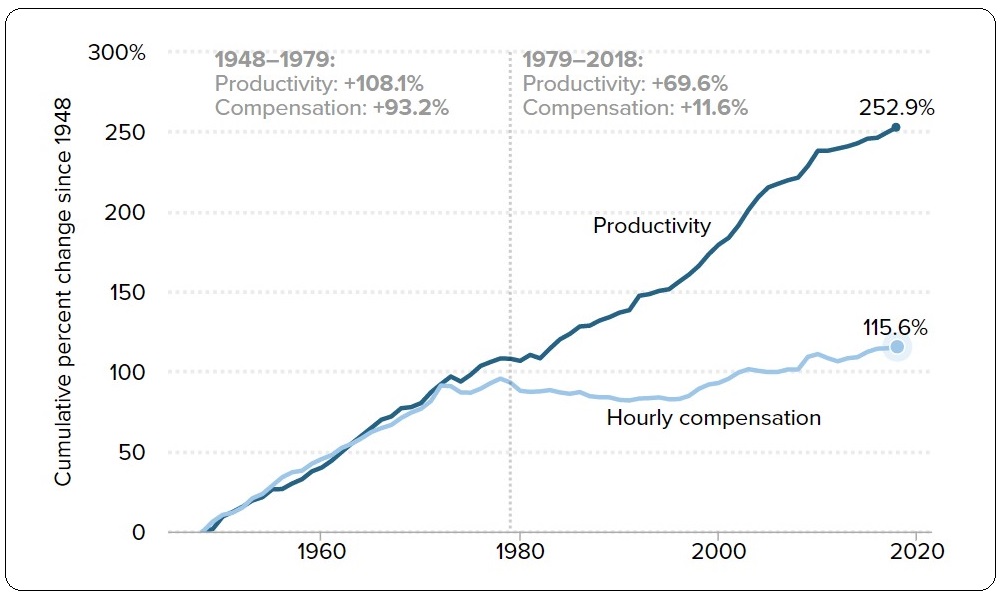

Με την πάροδο του χρόνου, την εκπαίδευση και τη βελτίωση του μηχανολογικού εξοπλισμού αναπτύσσονται πιο αποτελεσματικές μέθοδοι παραγωγής. Αυτό το ονομάζουμε άνοδο της παραγωγικότητας. Όσοι είναι εφευρετικοί και εργατικοί, αυξάνουν την παραγωγικότητά τους και το βιοτικό τους επίπεδο γρηγορότερα από εκείνους που είναι λιγότερο εργατικοί. Ακούγεται λογικό, όμως αυτός ο κανόνας εκτός από το ότι έχει εξαιρέσεις, δεν ισχύει απαραίτητα βραχυπρόθεσμα.

Γιατί; Επειδή η παραγωγικότητα είναι όντως ιδιαίτερα κρίσιμο σημείο, αλλά μόνο μακροπρόθεσμα. Αυτό που έχει μεγαλύτερη σημασία βραχυπρόθεσμα, είναι η πίστωση. Η αύξηση της παραγωγικότητας δεν μεταβάλλεται απότομα. Συνεπώς δεν επηρεάζει άμεσα την ικανότητα παραγωγής εισοδήματος. Αποτελεί καθοριστικό παράγοντα οικονομικών μεταβολών σε βάθος χρόνου.

Σε μια οικονομία χωρίς πίστωση ο μόνος τρόπος με τον οποίο μπορώ να αυξήσω τις δαπάνες μου είναι να αυξήσω το εισόδημά μου. Αυτό απαιτεί από εμένα να είμαι πιο παραγωγικός και να δουλεύω περισσότερο. Η αύξηση της παραγωγικότητας είναι ο μόνος τρόπος για ανάπτυξη. Δεδομένου ότι οι δαπάνες μου είναι εισόδημα άλλου ατόμου, η οικονομία στο σύνολό της αυξάνεται κάθε φορά που εγώ ή οποιοσδήποτε άλλος είναι πιο παραγωγικός. Η πρόοδος θα ακολουθεί πιστά τη γραμμή αύξησης της παραγωγικότητας.

Ο εναλλαγές γύρω από την καμπύλη ανάπτυξης που βλέπουμε στην εικόνα, δεν οφείλονται στο μέγεθος της καινοτομίας ή τη σκληρή δουλειά. Οφείλονται κυρίως στον βαθμό της πίστωσης.

Φυσικά, η οικονομία είναι πιο περίπλοκη. Ωστόσο, το διάγραμμα δίνει μια καλή ιδέα στο πού βρισκόμασταν, πού βρισκόμαστε τώρα και πού κατευθυνόμαστε.

Η συμβολή της πίστωσης

Οι περισσότερες συναλλαγές γίνονται με πίστωση, όχι με μετρητά. Αυτό επιτρέπει στην οικονομία να αναπτυχθεί με μεγαλύτερα βήματα. Θυμηθείτε τι είπαμε πριν. Σε μια οικονομία χωρίς πίστωση ο μόνος τρόπος για να αυξήσετε τις δαπάνες σας είναι να παράγετε περισσότερο. Με την πίστωση αυτό δεν αποτελεί απαραίτητη προϋπόθεση.

Μια οικονομία με χρέη οδηγεί τα εισοδήματα να αυξάνονται γρηγορότερα. Το χρέος δεν είναι απαραίτητα κάτι κακό. Οδηγεί σε αρνητικές συνέπειες όταν χρηματοδοτεί μια μη παραγωγική κατανάλωση. Ωστόσο, είναι καλό όταν κατανέμει αποτελεσματικά πόρους και παράγει μεγαλύτερο εισόδημα από το χρέος που δημιουργεί.

Για παράδειγμα, εάν δανείζεστε χρήματα για να αγοράσετε μια τηλεόραση, δεν δημιουργείτε έσοδα για να εξοφλήσετε το χρέος. Όμως, αν αγοράσετε ένα τρακτέρ, το τρακτέρ σας αυξάνει την παραγωγικότητα της καλλιέργειας. Σας διευκολύνει να κερδίσετε περισσότερα χρήματα. Συνεπώς, όχι μόνο θα εξοφλήσετε το χρέος, αλλά θα κερδίσετε και ένα επιπλέον εισόδημα με το οποίο θα βελτιώσετε το βιοτικό σας επίπεδο.

Ας υποθέσουμε ότι κερδίζετε 100.000 ετησίως, δεν βαρύνεστε με άλλα χρέη και έχετε τη δυνατότητα να δανειστείτε 10% επί του εισοδήματος σας. Θα λάβετε 10.000. Έτσι, μπορείτε να ξοδέψετε 110.000, παρόλο που κερδίζετε μόνο 100.000. Δεδομένου ότι οι δαπάνες σας είναι εισόδημα άλλου ατόμου, κάποιος κερδίζει 110.000. Το άτομο που κερδίζει 110.000 μπορεί να δανειστεί 11.000, οπότε μπορεί να ξοδέψει 121.000, παρόλο που έχει κερδίσει μόνο 110.000. Οι δαπάνες του είναι το εισόδημα ενός άλλου ατόμου. Αντιλαμβάνεστε τώρα πώς η πίστωση λειτουργεί ενισχυτικά στην αναπτυξιακή διαδικασία.

Η οικονομική δραστηριότητα αυξάνεται καθοδηγούμενη από την αύξηση των δαπανών, η οποία τροφοδοτείται κατά βάση από πίστωση. Δημιουργείται άμεσα, χωρίς να υφίσταται παραγόμενο εισόδημα, όπως εξηγήσαμε. Όταν το ποσό των δαπανών και των εσόδων αυξάνεται γρηγορότερα από την παραγωγή αγαθών, οι τιμές αυξάνονται. Όταν το ίδιο προϊόν το αγοράζουμε σήμερα πιο ακριβά απ’ όσο το αγοράζαμε χθες, ονομάζουμε αυτό το φαινόμενο πληθωρισμό.

Ο πληθωρισμός εμφανίζεται όταν παρέχονται πιστώσεις χωρίς να αντιστοιχούν σε πραγματική αύξηση του πλούτου. Οι ΚΤ δεν επιθυμούν υπερβολικό πληθωρισμό επειδή προκαλεί προβλήματα. Βλέποντας τις τιμές να αυξάνονται, αυξάνουν τα επιτόκια. Με υψηλότερα επιτόκια, όχι μόνο λιγότερα άτομα δανείζονται αλλά και το κόστος των υφιστάμενων χρεών αυξάνεται. Συνεπώς, επειδή οι άνθρωποι δανείζονται λιγότερο και πλέον απαιτούνται υψηλότερες αποπληρωμές χρέους, διαθέτουν λιγότερα χρήματα για να ξοδέψουν. Δεδομένου ότι οι δαπάνες ενός ατόμου είναι το εισόδημα ενός άλλου ατόμου, τα εισοδήματα μειώνονται και ούτω καθεξής.

Όταν οι άνθρωποι ξοδεύουν λιγότερα και οι τιμές μειώνονται, το αποκαλούμε αποπληθωρισμό. Η οικονομική δραστηριότητα μειώνεται. Εάν η ύφεση γίνει πολύ σοβαρή (ύφεση σημαίνει συρρίκνωση της οικονομικής δραστηριότητας), η ΚΤ μειώνει τα επιτόκια. Με χαμηλά επιτόκια, οι αποπληρωμές χρέους μειώνονται, ο δανεισμός και οι δαπάνες αυξάνονται, άρα και το διαθέσιμο εισόδημα.

Οι οικονομικοί κύκλοι

Έτσι δημιουργούνται οι οικονομικοί κύκλοι. Όταν η πίστωση είναι εύκολα διαθέσιμη, υπάρχει ευφορία και οικονομική ανάπτυξη. Όταν η πίστωση δεν είναι εύκολα διαθέσιμη, δημιουργείται ύφεση. Ποιος μπορεί να ελέγξει σε καθοριστικό βαθμό τους κύκλους; Η ΚΤ με την δυνατότητα που έχει να πατάει κατά το δοκούν γκάζι ή φρένο στην έκταση της πίστωσης.

Εκτός από τα δάνεια, το φαινόμενο των κυκλικών διακυμάνσεων της οικονομίας οφείλεται την αδυναμία της πλειονότητας των ανθρώπων να διατηρήσουν τον ρυθμό της σκληρής δουλειάς, όταν έχουν κερδίσει τη δυνατότητα μιας πιο άνετης ζωής. Η προσπάθεια χαλαρώνει, περισσότερα εισοδήματα δαπανώνται σε πολυτέλειες και λιγότερα σε παραγωγικές δραστηριότητες. Αυτό το χαρακτηριστικό της ανθρώπινης νοοτροπίας το συναντάμε σε όλη τη διάρκεια της παγκόσμιας ιστορίας.

Το φαινόμενο των οικονομικών κύκλων δεν είναι μόνο ταυτόσημο με την ανθρώπινη φύση, το συναντάμε στα φυσικά οικοσυστήματα. Σε μια περιοχή με πολλές αντιλόπες, ο αριθμός των λιονταριών αυξάνεται, καθώς προσελκύονται από το εύκολο κυνήγι. Όσο όμως σημειώνονται περισσότερες επιθέσεις, οι αντιλόπες λιγοστεύουν. Από ένα σημείο και μετά, αυτό οδηγεί στη συρρίκνωση του αριθμού των λιονταριών, γιατί πλέον δυσκολεύονται να βρουν τροφή. Η αλυσίδα αίτιου και αποτελέσματος συνεχίζεται, καθώς τα λιγότερα λιοντάρια έχουν σαν αποτέλεσμα την ανάκαμψη του πληθυσμού των θηραμάτων. Και πάλι από την αρχή.

Έτσι γίνεται και στην οικονομική δραστηριότητα. Η εναλλαγή από την ευφορία στην ανησυχία, από την ανάπτυξη στην ύφεση, επαναλαμβάνεται σε διάφορες παραλλαγές. Δεν έχει τόση σημασία τι προκαλεί την διακοπή: μπορεί να είναι κάποια πολιτική αναταραχή, ή μια κρίση ή απρόβλεπτη αναστάτωση, όπως μια φυσική καταστροφή ή κάποιος πόλεμος σε ένα γειτονικό ή μακρινό κράτος όπου υπάρχουν στενές οικονομικές σχέσεις και οδηγεί στην αύξηση των πρώτων υλών.

Οι οικονομικοί κύκλοι είναι δύσκολο να προβλεφθούν χρονικά, αλλά είναι σίγουρο πως θα εμφανιστούν. Καθήκον των αρχών είναι να παρεμβαίνουν έτσι ώστε να εξομαλύνονται. Να μεριμνούν για την ισορροπία στην εναλλαγή των φάσεων αποθέρμανσης και αναθέρμανσης της οικονομίας, μέσω ορθολογικών επεμβάσεων στην παραγωγική απασχόληση.

Τα αντικυκλικά εργαλεία που διαθέτει το κράτος είναι γνωστά και πολυδοκιμασμένα. Οι δημόσιες δαπάνες που μειώνουν την ανεργία και αυξάνουν το διαθέσιμο εισόδημα, η μείωση των φόρων προκειμένου να αυξηθούν οι επενδύσεις και η κατανάλωση, και τέλος η «εκτύπωση χρήματος». Η δημιουργία νέου χρήματος προέρχεται από τη μείωση των επιτοκίων, την ποσοτική χαλάρωση και την προσαρμογή των ποσοστών αποθεματικών σε μετρητά για τις τράπεζες. Όλα αυτά αποτελούν τους κύριους μοχλούς που χειρίζονται οι κυβερνήσεις για να αντισταθμίσουν μια οικονομική συρρίκνωση.

Ο βραχυπρόθεσμος κύκλος χρέους συνήθως διαρκεί πέντε έως οκτώ χρόνια. Η συμβατική σοφία υπαγορεύει ότι μια κυβέρνηση στην εποχή της ευμάρειας οφείλει να ξοδεύει συνετά εξοικονομώντας πόρους, εκτυπώνοντας χρήματα με φειδώ ή κάποιο συνδυασμό αυτών των δύο.

Αυτή η πρακτική αποσκοπεί να υπάρχουν περιθώρια για να διαχειριστούν με ομαλό τρόπο την περίοδο των ισχνών αγελάδων, βοηθώντας την επανεκκίνηση της οικονομίας. Στην πράξη, ωστόσο, λίγες κυβερνήσεις το εφαρμόζουν.

Η αθέατη πλευρά των δανείων

Όπως εξηγήσαμε, το καθοριστικότερο στοιχείο που δημιουργεί τους οικονομικούς κύκλους είναι τα δάνεια. Τα δανεικά, εκτός από τη θετική συμβολή τους ως στήριγμα της ανάπτυξης, συχνά περιλαμβάνουν και μια αθέατη πλευρά. Υποκρύπτουν την μείωση της ανταγωνιστικότητας.

Είπαμε πως για να διατηρηθεί η ανάπτυξη, πρέπει να μην μειωθεί το επίπεδο κατανάλωσης. Όμως, για να καταναλώσεις τα ίδια με μειωμένο εισόδημα, μόνο ένας τρόπος υπάρχει: τα δανεικά. Η οικονομία εισέρχεται σε ένα φαύλο κύκλο. Στην εποχή της δανειακής ευημερίας, ο πολίτης εκτίθεται σε διαδικασίες που υπόσχονται ευκολίες. Καθώς οι πιστώσεις γίνονται άφθονες, ανοίγονται σε νέα δάνεια, προβαίνουν σε αγορές, βάζουν υποθήκες.

Πώς μπορείς να κάνεις τoν φτωχό να νιώσει πλούσιος χωρίς να αυξήσεις το εισόδημα του; Του δίνεις ένα δάνειο. Γίνεται αξιόλογος καταναλωτής, άρα συνεισφέρει στην ανάπτυξη χωρίς να διαμαρτύρεται για τον μισθό του. Προκειμένου, λοιπόν, να έχουν τους ψηφοφόρους, τους πελάτες και τους μετόχους ευχαριστημένους, κυβερνώντες και τράπεζες ενθαρρύνουν την προσφυγή των πολιτών σε δανεισμό, συνεχίζοντας την ίδια συνταγή ανάπτυξης.

Η αυξημένη ρευστότητα δημιουργεί και μια άλλη παρενέργεια. Συμβάλει στην άνοδο της αξίας των ακινήτων. Με τις τράπεζες να μοιράζουν τα στεγαστικά και τα καταναλωτικά σαν καραμέλες, το δανεικό χρήμα δημιουργεί μια ψευδαίσθηση ανόδου του εθνικού πλούτου. Πολλές χώρες βάσισαν την ανάπτυξή τους στον δανεισμό με ενέχυρο τα ακίνητα, των οποίων η τιμή αυξανόταν, δημιουργώντας ένα βρόγχο ανατροφοδότησης. Επιχειρήσεις και νοικοκυριά να δανείζονται ακόμα παραπάνω με ενέχυρο τα πιο ακριβά σπίτια τους. Από ένα σημείο και μετά, το εισόδημα ανέβαινε τεχνητά. Σαν να πουλάτε το σπίτι σας ο ένας στον άλλο, να το ξαναγοράζετε σε πιο υψηλή τιμή και να θεωρείτε πως η αξία του ανέβηκε.

Αποτέλεσμα; Οι άνθρωποι αισθάνονται πλούσιοι. Τα αυξανόμενα εισοδήματα και η άνοδος στις αξίες των περιουσιακών στοιχείων, βοηθούν τους δανειολήπτες να παραμείνουν αξιόχρεοι για μεγάλο χρονικό διάστημα, ακόμη και με τη συσσώρευση πολλών χρεών.

Το φαινόμενο ενισχύεται από το γεγονός ότι οι άνθρωποι, ενώ γίνονται όλο και πιο χρεωμένοι, οι δανειστές προσφέρουν ακόμη μεγαλύτερη πίστωση, λόγω της ευφορίας που κυριαρχεί. Οι περίοδοι ανάπτυξης δημιουργούν στις τράπεζες ένα αίσθημα εμπιστοσύνης. Υπάρχει διάχυτη αισιοδοξία ότι τα δάνεια θα αποπληρωθούν.

Γιατί επικρατεί αισιοδοξία; Επειδή οι άνθρωποι επικεντρώνονται σε ό,τι συμβαίνει πρόσφατα. Και γιατί να μην πιστεύουν πως τα πράγματα θα πάνε καλά; Τα εισοδήματα αυξάνονται, όπως και οι αξίες των περιουσιακών στοιχείων, οι μετοχές και τα ακίνητα. Συνεπώς, παρόλο που το χρέος αυξάνεται, ταυτόχρονα αυξάνεται τόσο γρήγορα το εισόδημα, που το αντισταθμίζει. Έχουμε δηλαδή μια οικονομία που ανθεί, τουλάχιστον επιφανειακά.

Η αντίστροφη μέτρηση

Όσο τα εισοδήματα συνεχίζουν να αυξάνονται, η επιβάρυνση του χρέους παραμένει διαχειρίσιμη. Η διαθεσιμότητα των πιστώσεων δεν ενισχύει μόνο τη παραγωγικότητα, αλλά και την καινοτομία. Όσο δεν γίνονται υπερβολές, η συνταγή δουλεύει καλά για όλους. Όμως, η γραμμή που διαχωρίζει τη συνετή από την αλαζονική χρηματοδότηση δεν είναι πάντα ορατή. Ο πειρασμός να γίνει κατάχρηση είναι ισχυρός.

Στη διαμάχη ή, αν θέλετε, στο δίλημμα που αφορά την ικανοποίηση του άμεσου ατομικού συμφέροντος έναντι του μακροπρόθεσμου συλλογικού, συνήθως επικρατεί το βραχυπρόθεσμο όφελος. Η μάχη με τα καθημερινά προβλήματα είναι πιεστικά πιο σοβαρή από οποιαδήποτε μανιασμένη καταιγίδα που δεν έχει φτάσει ακόμα.

Προφανώς αυτή η κατάσταση δεν μπορεί να συνεχιστεί για πάντα. Υπάρχουν όρια στην υποθήκευση του μέλλοντος με αυτόν τον τρόπο. Τα δανεικά έχουν το «κακό» συνήθειο να απαιτούν την εξόφλησή τους. Είναι θέμα χρόνου να εμφανιστούν οι δύσκολες ημέρες και το πάρτι να λάβει τέλος.

Από ένα σημείο και μετά, η επιβάρυνση του χρέους γίνεται υπερβολικά μεγάλη. Οι αποπληρωμές χρέους αρχίζουν να αυξάνονται γρηγορότερα από τα εισοδήματα, αναγκάζοντας τους ανθρώπους να μειώσουν τις δαπάνες τους. Δεδομένου ότι οι δαπάνες ενός ατόμου είναι το εισόδημα ενός άλλου ατόμου, όπως έχουμε εξηγήσει, τα εισοδήματα αρχίζουν να μειώνονται, γεγονός που καθιστά τους ανθρώπους λιγότερο αξιόχρεους, προκαλώντας μείωση του δανεισμού.

Προσπαθώντας να καλύψουν την έλλειψη χρημάτων, οι δανειολήπτες αναγκάζονται να πουλήσουν περιουσιακά στοιχεία, πλημμυρίζοντας την αγορά λ.χ. με μετοχές και ακίνητα προς πώληση. Η χρηματιστηριακή αγορά υποχωρεί, οι τιμές των ακινήτων πέφτουν, οι τράπεζες αντιμετωπίζουν προβλήματα γιατί έχουν μικρότερης αξίας εξασφαλίσεις από δανειολήπτες που αδυνατούν να εξυπηρετήσουν τα χρέη τους.

Σε αυτή τη φάση οι δανειστές συνειδητοποιούν ότι τα χρέη έχουν γίνει πολύ μεγάλα για να εξοφληθούν πλήρως. Διαπιστώνουν πως ένα σημαντικό τμήμα των οφειλετών δεν έχει τη δυνατότητα να εξοφλήσει. Σαν να μην έφτανε αυτό, οι εγγυήσεις έχουν χάσει αξία και δεν φτάνουν να καλύψουν τις υποχρεώσεις. Έχοντας κακή ψυχολογία και φοβούμενοι πως θα χειροτερέψει η κατάσταση, οι δανειστές σταματούν να δανείζουν και οι δανειολήπτες σταματούν να δανείζονται.

Αυτό συνέβη στην Ελλάδα το 2009. Έχοντας απολέσει την αξιοπιστία τους, το κράτος και οι ιδιώτες δεν μπορούσαν πλέον να δανείζονται αρκετά για να εξυπηρετήσουν τις δόσεις των χρεών τους όπως έκαναν προηγουμένως. Πρόκειται για ένα φαύλο κύκλο. Οι δαπάνες μειώνονται, τα εισοδήματα πέφτουν, η πίστωση εξαφανίζεται, οι τιμές ακινήτων και μετοχών υποχωρούν, οι τράπεζες πιέζονται, οι κοινωνικές εντάσεις αυξάνονται.

Η διέξοδος

Υπάρχουν τρεις τρόποι με τους οποίους αντιμετωπίζεται το πρόβλημα στη σύγχρονη εποχή. Ο ένας είναι οι ιδιώτες, οι επιχειρήσεις και οι κυβερνήσεις να μειώσουν τις δαπάνες τους. Ο δεύτερος χρεοκοπώντας, δηλαδή να έρθουν με τους πιστωτές τους σε συμφωνία αναδιάρθρωσης του χρέους. Τρίτον, η ΚΤ να εκτυπώσει νέα χρήματα.

Συνήθως, πρώτα μειώνονται οι δαπάνες, προκειμένου να εξοφληθούν τα χρέη. Η πολιτική αυτή ονομάζεται λιτότητα. Ακούγεται λογικό οι οφειλέτες να σταματήσουν να δανείζονται και να αρχίσουν να πληρώνουν παλιά χρέη, προκειμένου να λυθεί το πρόβλημα. Δυστυχώς δεν είναι τόσο απλό. Δημιουργεί ένα νέο φαύλο κύκλο που τελικά συνήθως φτάνει να επιδεινώνει το χρέος αντί να το μειώνει, τουλάχιστον ως ποσοστό του εισοδήματος.

Κι αυτό γιατί ο φόβος της ύφεσης οδηγεί την κατανάλωση χαμηλά, δημιουργώντας αλυσιδωτές αντιδράσεις. Οι επιχειρηματίες από ανασφάλεια και απαισιοδοξία μειώνουν τους μισθούς. Απολύουν αντί να προσλαμβάνουν. Περισσότεροι άνεργοι και μειώσεις μισθών, οδηγούν σε λιγότερο διαθέσιμο εισόδημα προς κατανάλωση. Η μείωση των δαπανών αναγκάζει τις εταιρείες να μειώσουν ακόμα περισσότερο το κόστος, κάτι που σημαίνει ακόμα υψηλότερη ανεργία.

Όταν εξαντλήσει την περιορισμένη δυναμική του αυτό το βήμα, περνάμε στο επόμενο. Στη χρεοκοπία και την αναδιάρθρωση των χρεών. Από την αρχαιότητα ισχύει το «ουκ αν λάβοις παρά του μη έχοντος». Πολλοί δανειστές φοβούμενοι πως δεν θα πάρουν τίποτα τελικά, αναγκάζονται να συμφωνήσουν στην ελάφρυνση του χρέους. Αυτό σημαίνει όσοι χρωστάνε θα πληρώσουν λιγότερα από τα αρχικά συμφωνηθέντα ή οι δόσεις θα παραταθούν σε μεγαλύτερο χρονικό διάστημα ή θα συμφωνήσουν σε χαμηλότερα επιτόκια.

Όταν πολλοί δανειολήπτες αδυνατούν να εξοφλήσουν μια τράπεζα, οι καταθέτες φοβούνται για το πόσο ασφαλείς είναι οι οικονομίες τους, οπότε σπεύδουν να αποσύρουν τα χρήματά τους. Ωστόσο αυτό αποτελεί το μικρότερο από τα προβλήματα των τραπεζών. Το κρίσιμο δεδομένο είναι πως συρρικνώνονται τα περιουσιακά τους στοιχεία.

Σε αυτό το θέμα επικρατεί συνήθως μια παρανόηση. Οι καταθέσεις δεν αποτελούν περιουσιακό στοιχείο των τραπεζικών ιδρυμάτων. Τις καταθέσεις τις χρωστάνε. Περιουσιακό στοιχείο θεωρούνται τα δάνεια που έχουν συνάψει. Αν δεν αποπληρώνονται κανονικά, δυσκολεύονται να λάβουν πιστώσεις από άλλες τράπεζες ή από την ΚΤ. Η πίεση τις αναγκάζει να γίνουν πιο αυστηρές στην διάθεση κεφαλαίων προς τις επιχειρήσεις και τους ιδιώτες, οδηγώντας σε οικονομική συρρίκνωση, συνεπώς σε ύφεση.

Η δυσκολία εξυπηρέτησης του χρέους μειώνει το εισόδημα και την αξία των περιουσιακών στοιχείων. Όπως συμβαίνει με την μείωση των δαπανών, έτσι και η διαγραφή του χρέους από την αδυναμία εξόφλησης είναι επίσης επώδυνη και οδηγεί στην συρρίκνωση της οικονομίας. Τα χαμηλότερα εισοδήματα και η λιγότερη απασχόληση σημαίνει ότι εισπράττονται λιγότεροι φόροι. Ταυτόχρονα αυξάνονται οι δαπάνες, επειδή η ανεργία έχει διογκωθεί και οι άνεργοι χρειάζονται οικονομική υποστήριξη. Έτσι αναγκάζονται να προβούν σε δημόσιες επενδύσεις, για να αντισταθμίσουν τη συρρίκνωση της οικονομικής δραστηριότητας. Καθώς όμως δαπανούν περισσότερα απ’ όσα εισπράττουν σε φόρους, οδηγούν σε έλλειμμα τον προϋπολογισμό.

Εάν η ύφεση συνεχιστεί, μπορεί να ξεσπάσει κοινωνική αναταραχή. Οι άνθρωποι γίνονται απελπισμένοι, καθώς τους λείπουν χρήματα. Η κυβέρνηση δεν έχει χρήματα προκειμένου να τους τα μοιράσει. Μια λύση θα ήταν να επιβάλει νέους φόρους. Γιατί όμως να δυσαρεστήσουν την εκλογική τους πελατεία, όταν υπάρχει η εύκολη λύση προσφύγουν στη διεθνή αγορά ομολόγων; Βέβαια έτσι πληρώνουν τον λογαριασμό οι επόμενες γενιές, αλλά αυτές δεν ψηφίζουν. Τίποτα δεν είναι ευκολότερο από το να σπαταλάς το δημόσιο χρήμα. Φαίνεται ότι δεν ανήκει σε κανέναν.

Κι αν δεν τους δανείσουν το ποσό που επιθυμούν επειδή δεν τους θεωρούν αξιόχρεους και δεν βρίσκονται πρόθυμοι να ρισκάρουν κεφάλαια χρηματοδοτώντας τους; Καταφεύγουν σε αυτόν που έχει τη δυνατότητα να εκτυπώσει χρήματα: την ΚΤ. Από πού; Από κοπανιστό αέρα. Και τι τα κάνει; Τα χρησιμοποιεί για να αγοράσει χρηματοοικονομικά περιουσιακά στοιχεία από τις τράπεζες και ομόλογα από την κυβέρνηση.

Υπό την πίεση να τονωθεί η οικονομία, η ΚΤ συνεργάζεται με την κυβέρνηση. Αγοράζοντας ομόλογα από τις τράπεζες-μέλη της και την κυβέρνηση, έχει το ίδιο αποτέλεσμα με την εκτύπωση χρημάτων. Διατηρώντας τα επιτόκια τεχνητά χαμηλά, αποφεύγουν τους υψηλούς τόκους που θα επιβάρυναν κι άλλο το χρέος, δίνοντας στις επιχειρήσεις πρόσβαση σε χαμηλού κόστους δανεισμό. Σε αντίθεση με τη μείωση των δαπανών, η δημιουργία χρημάτων είναι πληθωριστική και διεγερτική.

Η κυβέρνηση με την έκδοση ομολόγων αποκτά τη δυνατότητα να αγοράσει αγαθά και υπηρεσίες, εφαρμόζοντας επεκτατική δημοσιονομική πολιτική. Να ξοδεύει στη δημιουργία υποδομών, να προσλαμβάνει κόσμο ή να αναθέτει σε ιδιωτικές εταιρίες την κατασκευή ενός δρόμου ή ενός νοσοκομείου. Έτσι μειώνεται η ανεργία, αυξάνεται το εισόδημα των πολιτών, πραγματοποιείται τζίρος σε επιχειρήσεις που πουλάνε εξοπλισμό, υλικά οικοδομών κτλ.

Το κράτος καθίσταται εσκεμμένα ελλειμματικό, με σκοπό να δημιουργήσει πλεόνασμα στον ιδιωτικό τομέα. Διότι έλλειμμα του δημοσίου ισούται με πλεόνασμα του ιδιωτικού τομέα και το αντίστροφο. Αν υπάρξουν πολλές παραγγελίες, η απασχόληση θα αυξηθεί, οι εργαζόμενοι θα έχουν χρήματα να καταναλώνουν και η οικονομία θα αναρρώσει.

Το καλό και κακό σενάριο

Με αυτόν τον τρόπο θα δημιουργηθεί ένα σπιράλ θετικής ανατροφοδότησης. Ο ενάρετος κύκλος συνεχίζεται, καθώς οι εργαζόμενοι, ενθαρρυμένοι από τη μικρή ανεργία, διεκδικούν αυξήσεις, τις οποίες είναι πιο δεκτικοί να δώσουν οι εργοδότες, καθώς πλέον αρχίζουν να αισιοδοξούν. Σε συνδυασμό με τις πιστώσεις από τις τράπεζες, δημιουργείται ακόμα μεγαλύτερη κατανάλωση. Αυτή η τακτική αυξάνει το εισόδημα, αλλά παράλληλα και το δημόσιο χρέος. Ωστόσο μειώνεται το ιδιωτικό και ίσως το συνολικό χρέος της οικονομίας. Εδώ φτάνουμε στο κρίσιμο σημείο. Στο «ίσως».

Στο καλό σενάριο τα χρέη μειώνονται σε σχέση με το εισόδημα και δημιουργούνται οι κατάλληλες συνθήκες που ευνοούν την οικονομική ανάπτυξη. Απαιτεί όμως ένα ισορροπημένο μείγμα από δαπάνες, μείωση χρέους, μεταφορά πλούτου και δημιουργία χρημάτων. Όλα στη σωστή αναλογία, έτσι ώστε να μπορεί να διατηρηθεί η οικονομική και κοινωνική σταθερότητα.

Προκειμένου να ανατρέψουν τα πράγματα, οι παρεμβάσεις των ΚΤ και των κυβερνήσεων δεν πρέπει μόνο να αυξήσουν το εισόδημα, αλλά και ο ρυθμός αύξησης να είναι μεγαλύτερος από τον ρυθμό αύξησης του χρέους. Με άλλα λόγια το εισόδημα πρέπει να αυξάνεται γρηγορότερα από το χρέος.

Ας υποθέσουμε ότι μια χώρα έχει 100% δείκτη χρέους προς ΑΕΠ (δηλαδή τη συνολική καταναλωτική και επενδυτική δαπάνη μέσα σε ένα έτος). Αυτό σημαίνει ότι το ποσό του χρέους είναι το ίδιο με το ποσό της δαπάνης που κάνει ολόκληρη η χώρα σε ένα χρόνο. Ας πούμε ότι το επιτόκιο αυτού του χρέους είναι 2%. Εάν το εισόδημα αυξάνεται μόνο 1% (έναντι 2% του χρέους), το χρέος δεν θα μειωθεί ποτέ. Πρέπει να εκτυπωθούν τόσα χρήματα, έτσι ώστε να επιτευχθεί το ποσοστό ανάπτυξης πάνω από το επιτόκιο που «τρέχει» το χρέος.

Όταν τα εισοδήματα αρχίζουν να αυξάνονται, οι δανειολήπτες φαίνονται πιο αξιόπιστοι και οι δανειστές νιώθουν μεγαλύτερη αυτοπεποίθηση. Παίρνουν θάρρος να ζητήσουν νέα δάνεια, να προσλαμβάνουν κόσμο.

Έτσι μπαίνουμε σταδιακά σε μια θετική ανατροφοδότηση. Εάν οι υπεύθυνοι χάραξης πολιτικής επιτύχουν τη σωστή ισορροπία, η ανάπτυξη είναι αργή, αλλά η επιβάρυνση του χρέους μειώνεται. Πρόκειται για μια επιτυχημένη επέμβαση των αρχών. Αντίθετα, στο κακό σενάριο, θα επιφέρει δυσάρεστα αποτελέσματα.

Η επίδραση του πληθωρισμού

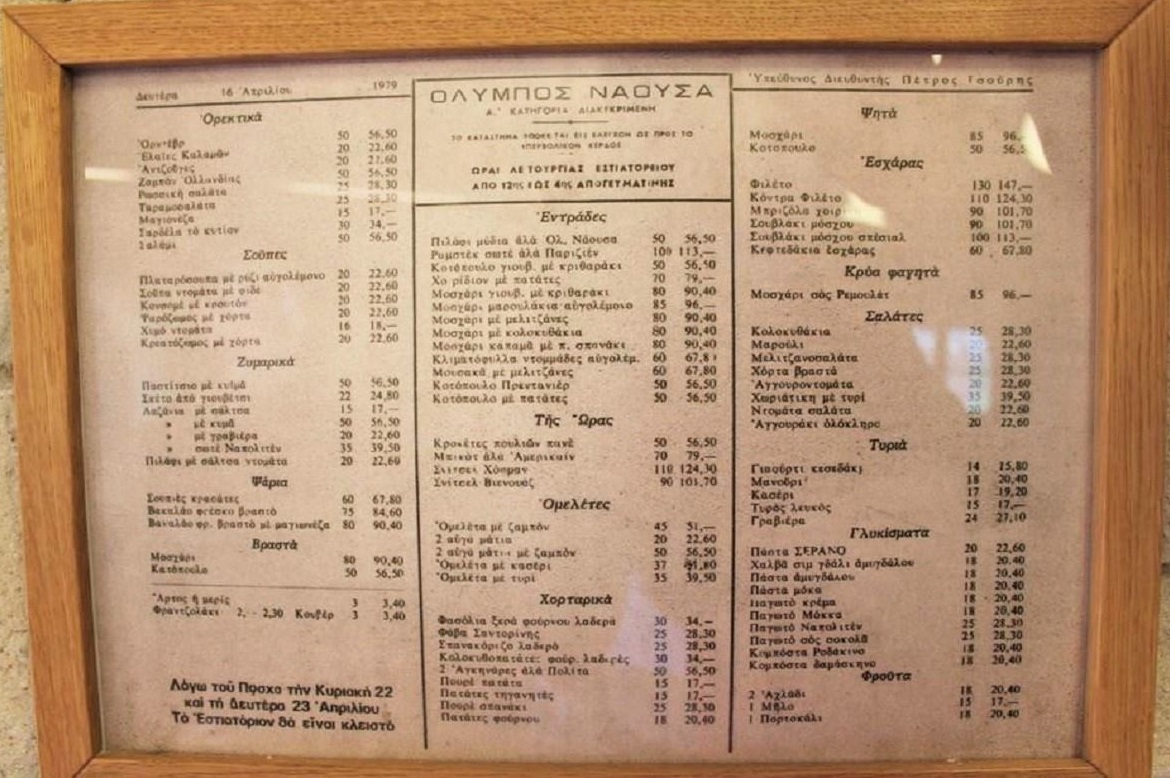

Από την εμπειρία μας γνωρίζουμε πως οι τιμές των αγαθών και των υπηρεσιών αυξάνονται με την πάροδο του χρόνου. Υπάρχουν βέβαια και εξαιρέσεις. Η τεχνολογική πρόοδος έχει ωθήσει τις τιμές κάποιων προϊόντων να υποχωρούν συνεχώς, όπως για παράδειγμα οι υπολογιστές. Ωστόσο, για την πλειονότητα των αγαθών αυτό δεν ισχύει. Τα τρόφιμα είναι ακριβότερα, παρά την αυξημένη παραγωγικότητα και τη βελτίωση των μεθόδων καλλιέργειας. Το να αγοράσεις σπίτια χωρίς δάνειο, μόνο με τον μισθό σου, συντηρώντας ταυτόχρονα μια πολυμελή οικογένεια, αποτελεί σενάριο επιστημονικής φαντασίας. Κι όμως, πριν από κάποιες δεκαετίες ήταν εφικτό.

Η παρακάτω φωτογραφία είναι ο τιμοκατάλογος από ένα εστιατόριο του 1979. Η χωριάτικη σαλάτα έχει 0,10 ευρώ και μια μερίδα κοτόπουλο 0,15. Παρόλο που η παραγωγικότητα στην καλλιέργεια λαχανικών, όπως και στην εκτροφή πουλερικών έχει βελτιωθεί μειώνοντας το κόστος, οι τιμές τους έχουν πολλαπλασιαστεί.

Η γενικευμένη άνοδος των τιμών εξαιτίας των δυνάμεων της προσφοράς και της ζήτησης, μόνο ως ένα μικρό μέρος εξηγεί το φαινόμενο. Ο βασικότερος παράγοντας είναι η συνεχής και εκτεταμένη παροχή ρευστότητας στο σύστημα. Όταν ένα νόμισμα δεν έχει αντίκρισμα σε χρυσό ή κάποιο άλλο περιουσιακό στοιχείο, τι μπορεί να εμποδίσει τις αρχές να δημιουργήσουν περισσότερα; Τίποτα απολύτως.

Για μισό λεπτό. Δεν έχει κανένα αντίκρισμα το κρατικό παραστατικό (fiat) νόμισμα; Έχει. Στην υποχρέωση των πολιτών να πληρώνουν τις φορολογικές τους υποχρεώσεις τους αποκλειστικά με αυτό. Για αυτό απαγορεύεται να πληρώνεις την εφορία με άλλο, πέρα από το επίσημο, εθνικό, νόμισμα. Έτσι δημιουργείται ζήτηση για το νόμισμα, άρα αξία. Το χρήμα οφείλει την ύπαρξή του στο χρέος, την πίστη (credit).

Τι σημαίνει τύπωμα χρήματος από μια Κεντρική Τράπεζα (ΚΤ); Ας πούμε ότι η ScrapBank είναι μια εμπορική τράπεζα που κατέχει ένα ομόλογο αξίας 100.000. Η ΚΤ στην οποία υπάγεται αγοράζει αυτό το ομόλογο και πιστώνει στον λογαριασμό της ScrapBank το ποσό των 100.000. Αυτό ήταν! Πλέον η ScrapBank μπορεί να χρησιμοποιήσει αυτά τα χρήματα για να αγοράσει κι άλλα περιουσιακά στοιχεία ή να τα δανείσει και να αρχίσουν να κυκλοφορούν στο σύστημα. Πού βρήκε τα αρχικά 100.000 η ΚΤ; Από κοπανιστό αέρα! Η αξία του χρήματος είναι αποκλειστικά και ζήτημα μόνο πίστης.

Σήμερα, τα χρέη δεν πληρώνονται με χρήμα, αλλά με νέο χρέος. Κάθε οικονομική οντότητα (κράτος, εταιρία, ιδιώτης) είναι οικονομικά βιώσιμη όταν πείθει τον αντισυμβαλλόμενο ότι είναι αρκετά αξιόπιστη ώστε να χρωστά και να μεταφέρει τις υποχρεώσεις πληρωμής της στο μέλλον. Και ποια είναι πιο αξιόπιστη από μια ΚΤ; Δεν μένει ποτέ από χρήμα όσο έχει τη δυνατότητα να το «τυπώνει» στις ποσότητες που επιθυμεί.

Ανάλογα την χώρα, ο μικρότερος ή μεγαλύτερος πληθωρισμός τις τελευταίες δεκαετίες είναι το τίμημα που πληρώνουμε για το νομισματικό σύστημα που εφαρμόζεται. Αν η αύξηση του μισθού σου είναι μικρότερη από την αύξηση της ποσότητας χρήματος που κυκλοφορεί, τότε χάνεις αγοραστική δύναμη. Με τα ίδια χρήματα αγοράζεις λιγότερα αγαθά.

Οι mainstream οικονομολόγοι δικαιολογούν αυτή την τακτική, θεωρώντας την υπεύθυνη για την ανάπτυξη και την ευημερία των τελευταίων δεκαετιών. Ο αποπληθωρισμός θεωρείται καταστροφικός επειδή, όταν η αξία των αγαθών και των υπηρεσιών μειώνεται, τότε πολλοί αναβάλλουν την επένδυση ή την καταναλωτική δαπάνη τους. Γιατί να αγοράσω ένα σπίτι ή ένα πουκάμισο τώρα αν γνωρίζω πως σε λίγο καιρό θα το αποκτήσω πιο φτηνά; Αντίθετα, αν υπάρχει πληθωρισμός έχω κίνητρο να ξοδέψω τα χρήματά μου.

Ωστόσο, αυτό έρχεται με ένα τεράστιο μειονέκτημα: δεν υπάρχει πάνω όριο στην ποσότητα των νομισμάτων. Διαρρηγνύεται η βασική αρχή της σπανιότητας. Όταν τα χρήματα είναι λιγότερο σπάνια, γίνονται λιγότερο πολύτιμα. Αν έχεις 1 μήλο και υπάρχουν 100 μήλα, έχεις το 1%. Αν τα μήλα για κάποιο λόγο γίνουν 200, τότε το ένα σου μηλαράκι γίνεται λιγότερο πολύτιμο.

Με την αγορά χρηματοοικονομικών περιουσιακών στοιχείων από τα «φρεσκοτυπωμένα» χρήματα, η ΚΤ οδηγεί στην αύξηση των τιμών των περιουσιακών στοιχείων. Αυξάνοντας την αξία των εγγυήσεων, καθιστά αξιόχρεους πολλούς που μπορούν να δανειστούν ξανά. Οι περισσότερο εύποροι που λαμβάνουν το νέο χρήμα, πού το κατευθύνουν; Κυρίως στις μετοχές και τα ακίνητα. Γι’ αυτό ανεβαίνουν οι τιμές τους δυσανάλογα με το μέσο εισόδημα. Φουσκώνοντας την αξία τους, κανείς δεν το αντιλαμβάνεται ως πληθωρισμό. Το θεωρούν ανάπτυξη και αύξηση του πλούτου.

Η διεύρυνση της ανισότητας

Το πρόβλημα είναι πως με αυτόν το τρόπο η ψαλίδα της ανισότητας διευρύνεται. Όσο πιο πλούσιος είσαι, τόσο μεγαλύτερο ποσοστό του πλούτου σου βρίσκεται σε περιουσιακά στοιχεία. Οι πιο φτωχοί χρησιμοποιούν τα μετρητά για να αγοράσουν τα απαραίτητα που αφορούν τη διαβίωσή τους. Όχι για επενδύσεις. Γι’ αυτό από τότε που καταργήθηκε ο Κανόνας του Χρυσού τον Αύγουστο του 1971 και άρχισαν οι ΚΤ να τυπώνουν κατά το δοκούν, ενώ συνέχισε να ανεβαίνει η παραγωγικότητα, οι πραγματικοί μισθοί έχουν καθηλωθεί.

Εδώ προκύπτει ένα ερώτημα: Γιατί όλα αυτά τα χρήματα διοχετεύονται στις μετοχές και στα ακίνητα αντί σε μικρομεσαίες επιχειρήσεις, εκπαίδευση, μηχανολογικό εξοπλισμό, έρευνα και καινοτομία; Με άλλα λόγια σε παραγωγικές δραστηριότητες που θα οδηγούσαν σε περισσότερες δουλειές, πλούτο. Σε αύξηση των δημοσίων εσόδων αντί για επιπλέον δάνεια ή φορολογία.

Για δύο λόγους: Ο πρώτος είναι επειδή οι τοποθετήσεις σε περιουσιακά στοιχεία είναι πιο σίγουρες. Όταν βρει δυσκολίες μια χώρα εκδίδει ομόλογα, για τα οποία στην χειρότερη περίπτωση που δεν βρει ενδιαφερόμενους επενδυτές, έχει σίγουρο αγοραστή: την ΚΤ. Ένα στεγαστικό έχει ως εγγύηση το σπίτι. Μια startup όμως; Τι πιθανότητες έχει να γίνει η νέα Google;

Ο δεύτερος είναι επειδή συμφέρει εκείνους που βρίσκονται πιο κοντά στις «πρέσες», που λαμβάνουν νωρίτερα το εθνικό νόμισμα. Αυτή η μεταφορά πλούτου είναι γνωστή ως το φαινόμενο Cantillon: οι πρώτοι αποδέκτες των νέων χρημάτων, είναι σε θέση να το ξοδέψουν προτού τεθεί σε ευρύτερη κυκλοφορία, προλαβαίνοντας την αύξηση των τιμών.

Πέρα από τους ηθικούς ή κοινωνικούς προβληματισμούς, όταν συσσωρεύεται ο πλούτος στα χέρια μιας ολιγομελούς ελίτ, είναι αρνητικό για την οικονομική δραστηριότητα. Πόσο παραπάνω κρέας να φάει ένας δισεκατομμυριούχος από έναν εργάτη για να χορτάσει; Πόσα κουρέματα μπορεί να κάνει; Όσο μεγάλη και να είναι η κατανάλωση των ελάχιστων πολύ πλούσιων, δεν γίνεται να καθοδηγήσουν μια οικονομία. Μόνο μια ακμάζουσα μεσαία τάξη μπορεί να το επιτύχει.

Η εκτύπωση δημιουργεί χρέη

Η «εκτύπωση» δεν είναι απαραίτητο να αυξήσει τον πληθωρισμό. Εξαρτάται από την ταχύτητα κυκλοφορίας του χρήματος και από τον βαθμό που θα αντισταθμίσει τη μείωση της πίστωσης. Η ανασφάλεια που νιώθει ο κόσμος σε ένα επιβαρυμένο οικονομικό περιβάλλον οδηγεί πολλά από τα χρήματα που προηγουμένως κατευθύνονταν στην κατανάλωση, να λιμνάζουν στους τραπεζικούς λογαριασμούς.

Όπως είπαμε προηγουμένως, οι δαπάνες είναι που έχουν σημασία. Ένα πιάτο μακαρόνια στο εστιατόριο τρώγεται μόνο μία φορά. Το 10ευρω που δαπανάται όμως μπορεί να χρησιμοποιηθεί πολλές φορές. Όσο πιο γρήγορα περνάει από χέρι σε χέρι, τόσα περισσότερα αγαθά μπορεί να αγοράσει κάποιος μέσα σε μια συγκεκριμένη χρονική περίοδο. Άρα αυξάνεται η επίδρασή του στην οικονομική δραστηριότητα. Μάθαμε επίσης πως το 10ευρω που ξοδεύεται με μετρητά έχει την ίδια επίδραση με ένα 10ευρω που πληρώνεται με πίστωση. Όταν λοιπόν δεν αλλάζει πολλές φορές χέρια, η ΚΤ δημιουργεί παραπάνω ρευστότητα μέσω πίστωσης για να επανέλθει ισορροπία. Να μη λείψει η επίδραση των χρημάτων στην οικονομική δραστηριότητα.

Το εργαλείο της εκτύπωση χρημάτων είναι δίκοπο μαχαίρι. Ο πειρασμός της κατάχρησης έχει αποδειχθεί ακατανίκητος, επειδή αποτελεί την πιο εύκολη λύση, αλλά και την πιο ανώδυνη βραχυπρόθεσμα. Την προτιμούν από τα δυσάρεστα εναλλακτικά σενάρια της λιτότητας και των χρεοκοπιών.

Η συζήτηση περί επέμβασης των ΚΤ δεν αποτελεί μια συζήτηση μεταξύ καλού ή κακού. Υπάρχουν θετικές πτυχές, όπως και αρνητικές. Ο κόσμος είναι περίπλοκος και αυτή η πτυχή του δεν διαφέρει. Το πιο βασικό που θα πρέπει να γνωρίζετε είναι πως χρήμα ίσον χρέος. Όσο περισσότερο χρήμα δημιουργείται, τόσο μεγαλώνει το χρέος και το αντίστροφο.

Η ανάπτυξη, η μητέρα όλων των μαχών

Η μάχη για την ανάπτυξη είναι η μητέρα όλων των μαχών για μια κυβέρνηση. Η ευμάρεια ανοίγει τον δρόμο για την επανεκλογή της. Πώς το επιτυγχάνει; Με παραγωγική ανασυγκρότηση. Παραγωγική ανασυγκρότηση σημαίνει στοχευμένες επενδύσεις προς τη μέγιστη αξιοποίηση των εγχώριων πόρων.

Η οικονομική ανάπτυξη οδηγεί σε αύξηση του εισοδήματος. Εισόδημα δεν θεωρείται μόνο ο μισθός. Είναι και αυτά που προσφέρει ένα κράτος στον πολίτη, όπως η δημόσια υγεία και η παιδεία. Σε γενικές γραμμές η οικονομική ανάπτυξη είναι υποχρεωτική για να προκύψει οικονομική πρόοδος, που αποτελεί το ζητούμενο. Η οικονομική πρόοδος περιλαμβάνει παράγοντες όπως η βελτιωμένη εκπαίδευση, ένα εύρωστο σύστημα υγείας που αυξάνει το προσδόκιμο ζωής κ.λπ.

Το κλειδί της επιτυχίας είναι να συνδεθούν οι επιχειρηματικές με τις κοινωνικές ανάγκες. Για να το καταφέρουν οι κυβερνήσεις παρεμβαίνουν με φορολογικά κίνητρα και αντικίνητρα. Με χορήγηση πιστώσεων σε στοχευόμενους τομείς, μετατοπίζουν πόρους από μια περιοχή χαμηλής παραγωγικότητας σε μια άλλη υψηλότερης απόδοσης. Πρωταρχική σημασία έχει να κατευθυνθούν οι πόροι εκεί που χρειάζεται. Αν δεν αξιοποιούμε όλα τα παραγωγικά μέσα, είναι σαν να μπαίνει μια ομάδα να παίξει ποδόσφαιρο και να μην παρατάσσει 11 παίκτες στο γήπεδο, αλλά λιγότερους.

Εδώ είναι απαραίτητη μια διευκρίνιση. Οι οικονομολόγοι συνηθίζεται λέγοντας ανάπτυξη να εννοούν την αύξηση του ΑΕΠ. Όμως, στο ΑΕΠ συμπεριλαμβάνονται και δουλειές οι οποίες δεν δημιουργούν πλούτο. Είναι απλά εσωστρεφείς δραστηριότητες που μεταφέρουν εισοδήματα μεταξύ των πολιτών.

Είναι δυνατόν η εργασία να μην παράγει πλούτο; Κι όμως ναι. Αν τρακάρεις με το αυτοκίνητό σου, αυξάνεται το ΑΕΠ. Θα πας το αυτοκίνητο στο συνεργείο για να το επιδιορθώσουν, θα δουλέψουν οι φαναρτζήδες, θα παραγγείλουν μπογιές, γυαλόχαρτα, εργαλεία, ανταλλακτικά. Θα πουλήσει παραπάνω ο εισαγωγέας ή ο παραγωγός που τους τα προμηθεύει. Σε περίπτωση που τραυματιστείς (χτύπα ξύλο!), θα χρειαστείς, γιατρούς, νοσοκομεία, φάρμακα. Άλλος τζίρος και από εκεί.

Οι αριθμοί σε ξεγελούν αν τους εξετάζεις επιφανειακά. Όπως είδαμε μπορούν να ευημερούν σε μια οικονομία που δεν φροντίζει να αυξήσει την παραγωγικότητά της και καλύπτει το κενό με δανεικά, ενώ στην πραγματικότητα η κοινωνία φτωχαίνει.

Τελικές σκέψεις

Όποιος έχει την εντύπωση ότι μπορεί ένα κράτος να πορευτεί χωρίς προσπάθεια, κόπο και ιδρώτα, αυταπατάται. Ο ανταγωνισμός θα το αφήσει νοκ άουτ πριν ακόμα συνειδητοποιήσει από πού προήρθε το χτύπημα. Για να ευημερήσει ένα κράτος οφείλει να είναι ανταγωνιστικό. Να αφήσει τους οικονομικούς θεσμούς χαλαρούς για να βρει χώρο να αναπτυχθεί η δημιουργικότητα. Να ελέγχει την ελεύθερη αγορά, να επιβάλλει πειθαρχία, χωρίς όμως να την πνίγει.

Στην παγκόσμια οικονομία εξελίσσεται ένα παιχνίδι που όλοι οι κανόνες υποκλίνονται μπροστά στην επιδίωξη του συγκριτικού πλεονεκτήματος. Τα οικονομικά όπλα συνοψίζονται σε δύο λέξεις: αποδοτικότητα και παραγωγικότητα. Αυτά τα δύο πάντοτε ήταν καθοριστικοί παράγοντες ευημερίας, αλλά ποτέ σε αυτή την ένταση και με αυτή την ταχύτητα στις επιπτώσεις.

Συμπερασματικά υπάρχουν τρεις βασικοί κανόνες που καλό θα είναι να τηρούνται, ισχυρίζεται ο Ray Dalio, προκειμένου να αποφεύγονται οι υπερβολικές διακυμάνσεις που οδηγούν σε δυσάρεστες αναταράξεις:

- Μην αυξάνετε το χρέος γρηγορότερα από το εισόδημα. Το σπιράλ χρέους έχει δυναμική χιονοστιβάδας. Εάν δεν αντιδράσεις έγκαιρα κινδυνεύεις να πλακωθείς από αυτήν.

- Μην αυξήσετε το εισόδημα πιο γρήγορα από την παραγωγικότητα γιατί τελικά δεν θα είστε ανταγωνιστικοί. Αν θα χρειαστεί να γίνει, θα πρέπει να είναι για μια σύντομη περίοδο και μόνο κάτω από ειδικές συνθήκες.

- Κάντε ό,τι μπορείτε για να αυξήσετε την παραγωγικότητά και την ανταγωνιστικότητα σας. Μακροπρόθεσμα αυτό είναι που έχει τη μεγαλύτερη σημασία.

Πρόκειται για απλές συμβουλές επιτυχίας που ταιριάζουν τόσο σε απλούς πολίτες, όσο και για τις μεγάλες εταιρείες ή τις κυβερνήσεις. Παρ’ όλα αυτά οι περισσότεροι, συμπεριλαμβανομένων των υπευθύνων χάραξης πολιτικής, είτε από άγνοια είτε από προσωπικό συμφέρον, δεν τις τηρούν.

Πηγές: Πώς λειτουργεί η οικονομική μηχανή του Ray Dalio - Το Lexusκαι η Ελιά, του Thomas L. Friedman - Μιλώντας στην κόρη μου για την οικονομία, του Γιάνη Βαρουφάκη - Ο θρίαμβος της απληστίας, του Joseph Stiglitz

Σεμινάρια και βιβλίο για τα κρυπτονομίσματα

Τα εξειδικευμένα σεμινάρια που διοργανώνει το euro2day.gr, αφορούν την αποτελεσματική προστασία των δεδομένων σας από τους κακόβουλους. Θα μάθετε τρόπους με τους οποίους θα μπορείτε να περιηγείστε άφοβα και με ιδιωτικότητα στο διαδίκτυο. Επίσης πώς να φυλάξετε με μεγαλύτερη δυνατή ασφάλεια τα κρυπτονομίσματά σας και πώς μπορείτε να τα μεταβιβάσετε στους οικείους σας, σε περίπτωση ατυχήματος. Εισηγητής είναι ο κ. Αχιλλέας Βιέννας, διακεκριμένος ειδικός ερευνητής και πιστοποιημένος σύμβουλος σε θέματα κυβερνοασφάλειας.

Συμμετοχή μπορείτε να δηλώσετε στο https://www.media2day.gr/seminars

Από το ίδιο link μπορείτε να προμηθευτείτε και το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin».

_7.png)

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη