Στα αζήτητα μένουν οι φοροαπαλλαγές για δαπάνες Έρευνας και Ανάπτυξης (R&D) από τον ιδιωτικό τομέα στην Ελλάδα, καθώς στη διάρκεια μιας επταετίας, μόλις 157 επιχειρήσεις κατέθεσαν αιτήσεις για την αξιοποίηση του μέτρου.

Σύμφωνα με τα στοιχεία της Γενικής Γραμματείας Έρευνας και Τεχνολογίας (ΓΓΕΤ) που επεξεργάστηκε το Εθνικό Κέντρο Τεκμηρίωσης, από το 2010 έως και το 2016, απεστάλησαν στη ΓΓΕΤ συνολικά 350 αιτήματα προς πιστοποίηση των δαπανών R&D, προκειμένου οι επιχειρήσεις να λάβουν τη φορολογική απαλλαγή.

Το συνολικό ύψος των δαπανών των 350 αιτημάτων (σ.σ. κάποιες επιχειρήσεις έχουν υποβάλει περισσότερα από ένα αιτήματα στο εξεταζόμενο διάστημα) ανέρχεται στα 614,6 εκατ. ευρώ, κάτι που σημαίνει ότι ο μέσος όρος ανά αίτημα είναι μικρότερος των 2 εκατ. ευρώ.

Οι επιδόσεις αυτές κάθε άλλο παρά ως θετικές μπορούν να εκληφθούν, καθώς η Ελλάδα κατατάσσεται στις τελευταίες θέσεις ενός καταλόγου 47 χωρών, ως προς τις μορφές έμμεσης (όπως είναι οι φοροαπαλλαγές) και άμεσης ενίσχυσης (επιχορηγήσεις) παροχής κινήτρων για δαπάνες R&D. Συγκεκριμένα, η χώρα μας βρίσκεται στην 34η θέση.

Τα στοιχεία αυτά θα πρέπει να προβληματίσουν την κυβέρνηση, όταν η διακηρυγμένη της θέση είναι να μετατραπεί η Ελλάδα σε τόπο προσέλκυσης τεχνολογικών επενδύσεων.

Η βασικότερη άμεση παρέμβαση για τη βελτίωση του καθεστώτος φορολογικών απαλλαγών για δαπάνες R&D είναι η αύξηση του αφορολόγητου για τις δαπάνες αυτές. Θα πρέπει να σημειωθεί ότι από το 2013 έως σήμερα, οι δαπάνες επιστημονικής και τεχνολογικής έρευνας εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων προσαυξημένες κατά ποσοστό 30%, δηλαδή 130%. Αισθητά, ωστόσο, μειωμένες σε σχέση με ό,τι ίσχυε έως το 2012, όπου η φοροαπαλλαγή ήταν της τάξεως του 150% των δαπανών που πραγματοποιούνταν.

Παρά τη μείωση αυτή, από το 2010 έως το 2016, τόσο ο αριθμός των αιτημάτων όσο και οι δαπάνες R&D των επιχειρήσεων έχουν τριπλασιαστεί. Ο αριθμός των αιτημάτων από 33 το 2010 αυξήθηκε σε 96 το 2016 ενώ οι δαπάνες R&D από 51,67 εκατ. ευρώ σε 156,79 εκατ. ευρώ για τα ίδια έτη.

Από τις 157 μοναδικές επιχειρήσεις που έχουν υποβάλει αιτήματα για φοροαπαλλαγές, οι περισσότερες (75) απασχολούν λιγότερους από 50 εργαζόμενους, 43 είναι μεσαίες επιχειρήσεις και 25 μεγάλες, ενώ για 14 δεν υπάρχουν στοιχεία.

Ως προς τη συχνότητα, από μία φορά αίτημα έχουν υποβάλει 72 επιχειρήσεις, 2 φορές 43 επιχειρήσεις, 3 φορές 14 επιχειρήσεις, 4 φορές 9 επιχειρήσεις, 5 φορές 8 επιχειρήσεις, 6 φορές 3 επιχειρήσεις και 7 φορές 8 επιχειρήσεις.

Η παγκόσμια εικόνα

Η πλειονότητα των ανεπτυγμένων χωρών και συγκεκριμένα των χωρών που ανήκουν στον ΟΟΣΑ και σχεδόν το σύνολο των οικονομιών της Ευρωπαϊκής Ένωσης προσφέρουν φορολογικά κίνητρα για δαπάνες R&D.

Σύμφωνα με τα στοιχεία του ΟΟΣΑ, το 2017, 30 χώρες παρείχαν φορολογικά κίνητρα για R&D, αριθμός διπλάσιος από το 2000 (16 χώρες).

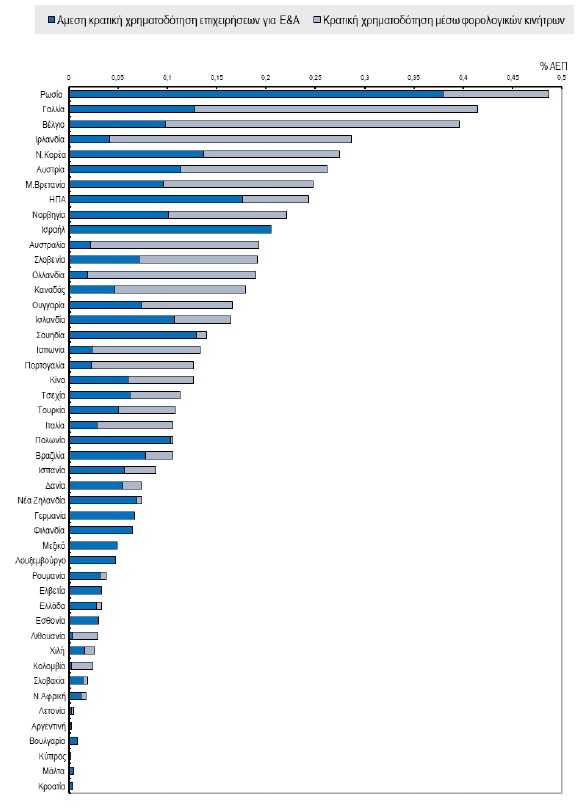

Στο διάγραμμα που ακολουθεί, αποτυπώνεται για το 2016 ως ποσοστό του ΑΕΠ η κρατική χρηματοδότηση για τη διενέργεια R&D στις επιχειρήσεις με επιμερισμό στην άμεση κρατική χρηματοδότηση και στην (έμμεση) κρατική χρηματοδότηση μέσω της παροχής φορολογικών κινήτρων σε μια σειρά χώρες.

Όπως προαναφέρθηκε, όσον αφορά τη συνολική κρατική χρηματοδότηση ως ποσοστό του ΑΕΠ, η Ελλάδα βρίσκεται σε αρκετά χαμηλή θέση.

Οι χώρες με τα υψηλότερα ποσοστά είναι η Ρωσία, η Γαλλία, το Βέλγιο, η Ιρλανδία, η Νότια Κορέα, η Αυστρία. Σχετικά χαμηλά ποσοστά έχουν επίσης χώρες όπως η Γερμανία, η Φινλανδία, το Λουξεμβούργο, η Ελβετία.

Μεταξύ των χωρών καταγράφονται σημαντικές διαφοροποιήσεις όσον αφορά το μείγμα των πολιτικών που εφαρμόζονται για την ενίσχυση των δραστηριοτήτων R&D στον επιχειρηματικό τομέα, χωρίς κάποια πολιτική να συσχετίζεται άμεσα με το ύψος της συνολικής κρατικής χρηματοδότησης (ως ποσοστό του ΑΕΠ).

Για παράδειγμα, χώρες όπως η Γαλλία, το Βέλγιο, η Ολλανδία, η Αυστραλία, η Ιρλανδία, η Ιαπωνία, η Πορτογαλία κ.α. φαίνεται να προκρίνουν την παροχή φορολογικών ενισχύσεων έναντι των άμεσων κρατικών ενισχύσεων, καθώς το ύψος των παρεχόμενων φορολογικών κινήτρων υπερβαίνει το 80% της συνολικής κρατικής χρηματοδότησης προς τον τομέα των επιχειρήσεων για διενέργεια R&D.

Στον αντίποδα, ορισμένες χώρες δεν προσφέρουν καθόλου φορολογικά κίνητρα στις επιχειρήσεις για την πραγματοποίηση δαπανών R&D. Τέτοιες χώρες είναι η Γερμανία, η Φινλανδία, το Μεξικό, το Λουξεμβούργο, η Ελβετία, η Εσθονία, η Κύπρος και η Βουλγαρία.

Η Ελλάδα ανήκει στην κατηγορία των χωρών όπου η εφαρμοζόμενη πολιτική αφορά σε μεγάλο βαθμό στην παροχή άμεσης χρηματοδότησης, με το αντίστοιχο ποσοστό το 2016 να φθάνει στο 83,9% του συνόλου της κρατικής χρηματοδότησης.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη