Συνέχισε και τον Μάρτιο να κινείται πτωτικά η φετινή παραγωγή, με παράγοντες της αγοράς να εκτιμούν ότι και το 2022 θα αποτελέσει μια ακόμη «χαμένη χρονιά» για τον ασφαλιστικό κλάδο.

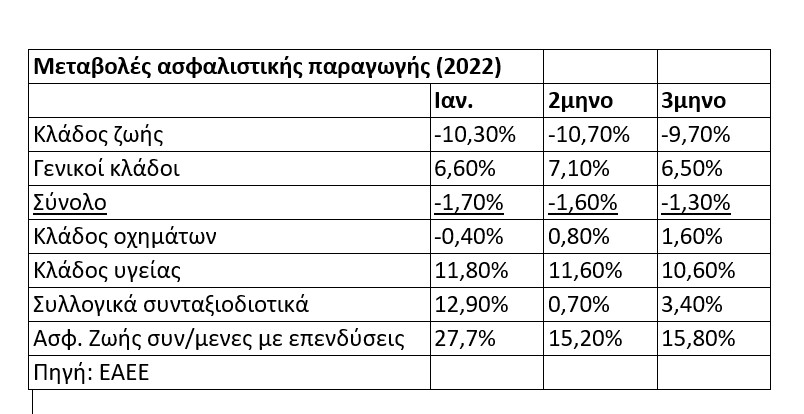

Ειδικότερα, με βάση τα στοιχεία της έκθεσης της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ, βλέπε παρατιθέμενο πίνακα), τον Μάρτιο η συνολική παραγωγή υποχώρησε κατά 0,7%, με αποτέλεσμα η πτώση του πρώτου τριμήνου να διαμορφωθεί συνολικά στο -1,3%, επηρεασμένη από τις εξελίξεις στον κλάδο ζωής.

Χαρακτηριστικά είναι τα όσα δηλώνει στο Euro2day.gr στέλεχος του κλάδου: «Το 2022 θα αποτελέσει μια ακόμη χρονιά χαμηλής ασφαλιστικής παραγωγής, παρά το γεγονός ότι η χώρα μας βρίσκεται στον πάτο της Ευρώπης σε ό,τι αφορά το μέγεθος της αγοράς της ως ποσοστού του ΑΕΠ.

Η περυσινή άνοδος της παραγωγής οφειλόταν κυρίως στα επενδυτικά προϊόντα του κλάδου ζωής, τα οποία αποτέλεσαν εναλλακτική επιλογή για τους αποταμιευτές που δεν ικανοποιούνταν από τα μηδενικά τραπεζικά επιτόκια. Φέτος ωστόσο, οι ασφαλίσεις ζωής ξεκίνησαν το πρώτο τρίμηνο με πτώση που προσεγγίζει το 10%, αφενός, γιατί οι αυξήσεις τιμών επηρέασαν τα πορτοφόλια των νοικοκυριών και αφετέρου, γιατί επικρατεί κλίμα ανησυχίας για τις εξελίξεις στις διεθνείς αγορές.

Δεν βλέπω κάποιο παράγοντα που θα μπορούσε να διαφοροποιήσει ριζικά την πορεία της παραγωγής κατά τους επόμενους μήνες της χρονιάς, καθώς από τη μια πλευρά ο κόσμος ζητάει να ασφαλιστεί περισσότερο από το παρελθόν, πλην όμως η εκτίναξη του πληθωρισμού, που δεν λέει να κοπάσει, αποτελεί τροχοπέδη στην επιθυμία του.

Σε κάθε περίπτωση πάντως, το μεγάλο ζητούμενο προκειμένου η εγχώρια ασφαλιστική αγορά να ανακάμψει ουσιαστικά είναι η προώθηση θεσμικών αλλαγών σε μια σειρά από κρίσιμα πεδία, όπως η θέσπιση φορολογικών κινήτρων και η ουσιαστική συνεργασία της Πολιτείας με τον κλάδο σε ζητήματα φυσικών καταστροφών και υγείας. Κάτι τέτοιο όμως δεν αναμένεται ούτε φέτος αλλά ούτε και το 2023».

Πάντως, στα θετικά στοιχεία για τον κλάδο καταγράφονται:

- Η συνέχιση της αύξησης της παραγωγής στον κλάδο της υγείας με διψήφιο ποσοστό (σε σημαντικό βαθμό προέρχεται από την άνοδο των τιμολογίων).

- Η περιορισμένη ανάκαμψη της παραγωγής στον κλάδο αστικής ευθύνης οχημάτων (+1,6% στο τρίμηνο, +3% τον Μάρτιο μετά από πολυετή πτώση), που οφείλεται στην εν γένει σταθεροποίηση των τιμολογίων και σε μια περιορισμένη αύξηση του καλυπτόμενου στόλου (νέα οχήματα, πιθανόν κάποιος περιορισμός των ανασφάλιστων οδηγών μετά τα μέτρα του Υπουργείου Ψηφιακής Διακυβέρνησης).

- Η συνεχιζόμενη αύξηση (+15,8%) στα προγράμματα ζωής που είναι συνδεδεμένα με επενδύσεις και παράλληλα οι λήξεις παλαιών συμβολαίων του κλάδου ζωής που προσέφεραν υψηλές εγγυημένες αποδόσεις στους πελάτες και ζημίες στις ασφαλιστικές εταιρείες.

Γενικότερα, μετά τις πολύ υψηλές κερδοφορίες των τελευταίων οκτώ ετών, οι ασφαλιστικές εταιρείες καλούνται να αντιμετωπίσουν φέτος προκλήσεις, όπως τα αδυνατισμένα πορτοφόλια πολλών νοικοκυριών, η επιδείνωση των συνθηκών στις διεθνείς κεφαλαιαγορές (με ό,τι αυτό σημαίνει για την πορεία των επενδυτικών του αποτελεσμάτων) και η αυξητική επίδραση στις αποζημιώσεις λόγω της ανόδου του πληθωρισμού.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία