Με σύσταση αγοράς για την Alpha Bank και ουδέτερες συστάσεις για τις άλλες τρεις συστημικές τράπεζες υποδέχθηκε η Goldman Sachs τα αποτελέσματα του πρώτου τριμήνου.

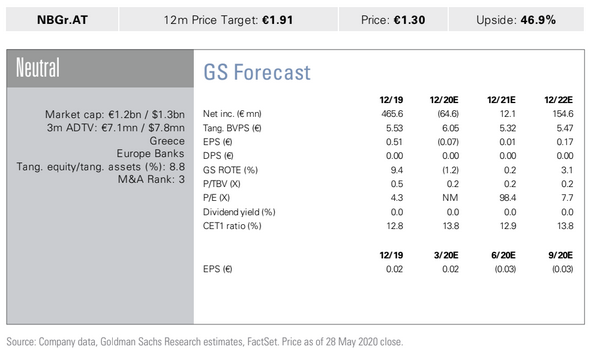

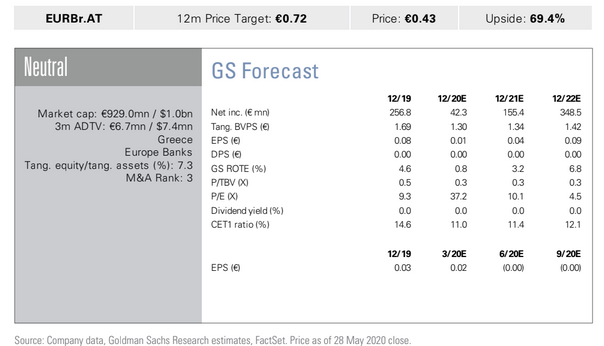

Οι τιμές στόχοι που θέτει για τις τέσσερις τράπεζες είναι: Αlpha Bank τιμή στόχος τα 1,37 ευρώ ανά μετοχή και περιθώριο ανόδου 124,7%, Τράπεζα Πειραιώς, τιμή στόχος τα 1,15 ευρώ ανά μετοχή και περιθώριο ανόδου -18,7%, Εθνική Τράπεζα, τιμή στόχος τα 1,91 ευρώ ανά μετοχή και περιθώριο ανόδου -46,9% και τέλος Eurobank, τιμή-στόχος τα 0,72 ευρώ ανά μετοχή και περιθώριο ανόδου -69,4%.

Για κάθε τράπεζα, η Goldman Sachs εστιάζει σε πέντε σημεία.

Για την Αlpha Bank, οι εκτιμήσεις του αμερικανικού επενδυτικού οίκου συνοψίζονται:

1. Κόστος Πιστωτικού Κινδύνου-CoR (+): Χαμηλότερες κατά 1,8% -1,9% θα παραμείνουν οι προβλέψεις της τράπεζας σε σχέση με το περασμένο έτος, παρά τις αυξημένες προβλέψεις λόγω Covid-19.

2. Κόκκινα δάνεια-NPEs (-): Περαιτέρω μείωση των NPEs προβλέπεται και κατά το β’ τρίμηνο του έτους, ενώ είναι πιθανή η αντιστροφή της τάσης αυτής το β’ εξάμηνο.

3. Project Galaxy (-): Χαμηλή κεφαλαιακή επίπτωση -κάτω των 300 μονάδων βάσης- αναμένεται από τη συναλλαγή τιτλοποίησης Galaxy, που δρομολογήθηκε εκ νέου με αναπροσαρμοσμένη περίμετρο χαρτοφυλακίου σε 7,5 δισ. – 10 δισ. ευρώ και πληροί τις προϋποθέσεις του προγράμματος «Ηρακλής».

4. Προ προβλέψεων κέρδη (-): Σταθερή παραμένει η κερδοφορία προ προβλέψεων, με ανθεκτικό Καθαρό Έσοδο Τόκων, σημαντικά κέρδη από χρηματοοικονομικά και τη μείωση του κόστους να απορροφά την αναμενόμενη μείωση των προμηθειών.

5. Κεφάλαια (+): Αναμενόμενη ενίσχυση του κεφαλαιακού δείκτη CET1 κατά 90 μονάδες βάσης, λόγω επικείμενων εποπτικών ρυθμίσεων στα άυλα πάγια λογισμικού, στη χαμηλότερη στάθμιση στοιχείων ενεργητικού και άλλους παράγοντες.

Για την Τράπεζα Πειραιώς, οι εκτιμήσεις του αμερικανικού επενδυτικού οίκου συνοψίζονται:

1. CoR (-): Η τράπεζα αναμένει ότι το κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων (CoR) θα επανέλθει σε 180-190 μονάδες βάσης στα επόμενα τρίμηνα. Είναι ενδιαφέρον ότι η διοίκηση πιστεύει ότι το CoR συσχετίζεται στενότερα με την εξέλιξη των τιμών των ακινήτων και όχι με το ΑΕΠ. Ειδικότερα, για κάθε 1% μείωση της τιμής στα ακίνητα, εκτιμάται ότι σημαίνει αύξηση κατά 20-30 εκατ. ευρώ σε προβλέψεις.

2. Κεφάλαιο (+): Η εταιρεία αναμένει πιθανό θετικό αντίκτυπο στο CET1 κατά 70 μονάδες βάσης από τη μη αφαίρεση των άυλων λογισμικών (30 bp), την υποστήριξη των ΜμΕ, και κατά 10 μονάδες βάσης από άλλες δράσεις.

3. Τα βασικά έσοδα (+) αναμένεται να είναι σταθερά ετησίως, καθοδηγούμενα από ένα σταθερό NII λόγω συνεισφορών των κρατικών ομολόγων και του TLTRO και τις σταθερές ή χαμηλότερες προμήθειες.

4. CoCo (+): Η Διοίκηση αναμένει να μην παραλείψει την πληρωμή του κουπονιού στα ύψους 2.040 εκατ. ευρώ CoCo για το 2020 και να εξοφλήσει σε μετρητά.

5. TLTRO (=): Επί του παρόντος υπάρχει υπόλοιπο 4 δισεκατομμυρίων ευρώ LTRO και αναμένει να αυξήσει την έκθεση σε 5 δισ. ευρώ μέσω του TLTRO III. Είναι σημαντικό ότι με το νέο TLTRO θα μπορούσε πιθανώς να αυξήσουν το υπόλοιπό της στο διπλάσιο του τρέχοντος.

Για την Εθνική Τράπεζα, οι εκτιμήσεις του αμερικανικού επενδυτικού οίκου συνοψίζονται:

1. Η τιτλοποίηση (=) επιβεβαιώθηκε εκ νέου σύμφωνα με αυτό που ήταν ήδη γνωστό (μέγεθος:> 6 δισ. ευρώ). Το χρονοδιάγραμμα θα καθοριστεί με βάση τις συνθήκες στην αγορά.

2. Ο σχηματισμός νέων NPEs (-) αναμένεται να διακοπεί φέτος, δεδομένης της επίδρασης ορισμένων κυβερνητικών πρωτοβουλιών που βρίσκονται σε εξέλιξη (ιδίως τις εγγυήσεις για εταιρικά δάνεια και τις «αργίες πληρωμής») ωστόσο, η διοίκηση εκτίμησε ότι ο σχηματισμός NPE μπορεί να αρχίσει να αυξάνεται όταν παύσουν να υφίστανται μέτρα (πιθανώς στα τέλη του 2020 / αρχές του 2021).

3. Kέρδη προ προβλέψεων (=) αναμένεται να είναι σταθερά το 2020, με το χαμηλότερο κόστος να αντισταθμίζει τα ασθενέστερα έσοδα από τόκους (αναμένεται να μειωθεί με χαμηλό μονοψήφιο ρυθμό) και τις προμήθειες (αναμένεται να μειωθούν κατά -10% / - 15%).

4. CoR (=): Το κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων αναμένεται να είναι στις 100 μονάδες βάσης για το υπόλοιπο του έτους.

5. Πιστωτικά όρια (=): Η χρήση δεσμευμένων πιστωτικών ορίων ήταν 200-300 εκατ. ευρώ το Μάρτιο και απομένουν ακόμη 0,5 δισ. ευρώ.

Για την Eurobank, οι εκτιμήσεις του αμερικανικού επενδυτικού οίκου συνοψίζονται:

1. Βασικά κέρδη προ προβλέψεων Core PPP (=): Οριακά χαμηλότερα (- 20 εκατ. ευρώ) έναντι προηγούμενου guidance, με καλύτερο NII (αναμένεται να μειωθεί με χαμηλό μονοψήφιο ποσοστό έναντι μεσαίου πριν), καλύτερο έλεγχο κόστους (χαμηλή μονοψήφια πτώση έναντι χαμηλής μονοψήφιας αύξησης πριν), ασθενέστερη εξέλιξη στις προμήθειες (αναμένεται να αυξηθεί με μονοψήφιο ποσοστό).

2. Κεφάλαιο (+): Πιθανός πρόσθετος θετικός αντίκτυπος 60-65bps από τα χαμηλότερα βάρη από τα δάνεια των ΜμΕ και χαμηλότερη έκπτωση από άυλα λογισμικά.

3. Συμφωνία Cairo (+): Η τράπεζα έχει ήδη λάβει έγκριση για το πρόγραμμα Hercules για 2 από τα 3 SPV που συμμετέχουν στη συναλλαγή και αναμένει να λάβει το τελευταίο εντός του μήνα. Ως αποτέλεσμα, ο θετικός αντίκτυπος στα NPEs αναμένεται το 2ο τρίμηνο του έτους (από 28,9% σε 15,6%, 1Q20 pro-forma). Είναι σημαντικό ότι η συμφωνία θα έχει αρνητικό αντίκτυπο στο CET1 340 μονάδων βάσης έναντι 370 μονάδων βάσης που είχε εκτιμηθεί προηγουμένως.

4. NPE (-): Αναμένονται σταθερά στο 2Q, εξαιρουμένης της μείωσης λόγω της συμφωνίας του project Cairo. Ωστόσο, το δεύτερο εξάμηνο η διοίκηση αναμένει, η αρνητική επίδραση στο σχηματισμό NPE από την κρίση ενδεχομένως να αντισταθμιστεί εν μέρει ή ολικά από διάφορους παράγοντες, όπως η κρατική επιδότηση σε εργαζομένους, στοιχεία για βελτίωση της κουλτούρας πληρωμών και τον αντίκτυπο από το καθεστώς εγγυήσεων σε δάνεια ύψους 7 δισ. ευρώ για εταιρικά και δάνεια ΜμΕ.

5. CoR (=): Η τράπεζα καθοδήγησε για κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων 140-160 μονάδων βάσης το 2020 έναντι 90 μονάδων που αναμενόταν προηγουμένως. Η καθοδήγηση βασίζεται στην υπόθεση αθροιστικής μείωσης 2,5% του ΑΕΠ κατά την περίοδο 2020-21 στην Ελλάδα. Κάθε 1% μείωση του πραγματικού ΑΕΠ μεταφράζεται σε + 10 / 20bps επιπλέον κόστος πιστωτικού κινδύνου ως ποσοστό των χορηγήσεων.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης