Η BofA, στην ετήσια στρατηγική της για τις τραπεζικές μετοχές των αναδυόμενων αγορών στην Ευρώπη, εξηγεί πως η μείωση του κινδύνου και η ύπαρξη κεφαλαίου έχει αλλάξει δραστικά προς το καλύτερο τις προοπτικές των εγχώριων τραπεζών.

Όπως εξηγεί, προτείνει τράπεζες με βελτιωμένη ποιότητα ενεργητικού και ικανοποιητικά κεφάλαια και αναμένει ότι οι δείκτες αποδοτικότητας (ROaE) των ελληνικών τραπεζών θα διευρυνθούν το 2022 χάρη στην ομαλοποίηση των πιστώσεων και των ζημιών μετά το πρόγραμμα μείωσης του κινδύνου και την αναμόρφωση της αύξησης των εξυπηρετούμενων δανείων. Παράλληλα βέβαια, οι βελτιωμένοι δείκτες αποδοτικότητας θα παραμείνουν χαμηλότερα του ανταγωνισμού, καθώς η BofA βλέπει έναν πιο μακροπρόθεσμο ορίζοντα ομαλοποίησης των δεικτών προς το 2025.

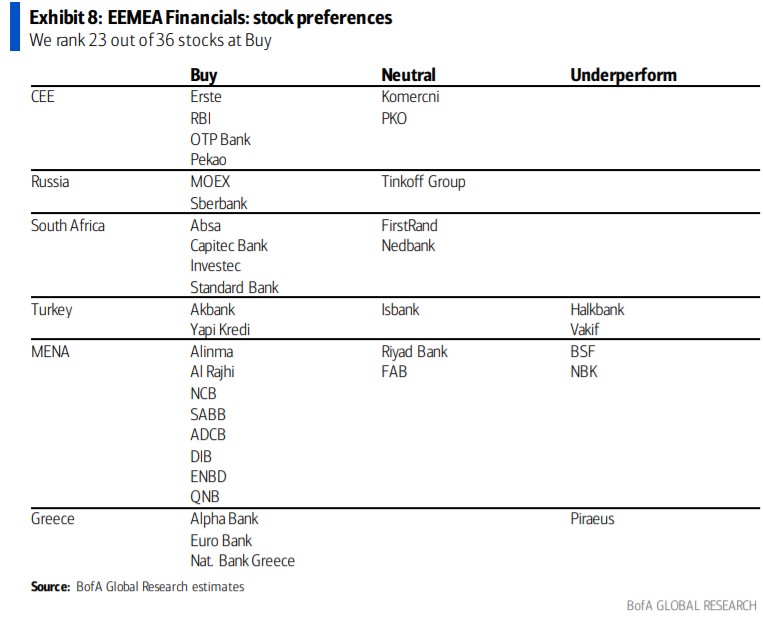

Η BofA επίσης προτιμά τράπεζες όπου η βελτίωση της ποιότητας του ενεργητικού συνδυάζεται με ικανοποιητική καθαρή θέση, καθώς υπάρχει i) μικρότερος κίνδυνος μελλοντικών ταμειακών απαιτήσεων και ii) ταχύτερη πορεία προς πιθανά μερίσματα: Alpha, ΕΤΕ, Eurobank. Για τις Alpha, ΕΤΕ, Eurobank προτείνει buy με τιμές-στόχους 1,45 ευρώ, 3,30 ευρώ και 1,15 ευρώ αντίστοιχα, ενώ για την Τράπεζα Πειραιώς η τιμή-στόχος είναι 1,40 ευρώ και η σύσταση underperform.

Οι τράπεζες στον δείκτη MSCI EM Banks που διαπραγματεύονται δεν είναι καθολικά φθηνές και το εύρος των πολλαπλασιαστών είναι εξαιρετικά ευρύ: από 2 έως -26 φορές τα κέρδη του 2022E σε όρους πολλαπλασιαστή κερδών (P/E). Η BofA βλέπει επίσης αξία στις προβληματικές μετοχές, όπου πιστεύει ότι η αποτίμηση δεν δικαιολογείται από τους δυνητικούς κινδύνους (επιλεκτικές τράπεζες στην Τουρκία και την Ελλάδα).

Οι τράπεζες στην Ελλάδα - Επιθετική μείωση του ρίσκου και με κεφάλαια

Στην προηγούμενη ανάλυσή της η BofA προειδοποιούσε ότι οι ελληνικές τράπεζες ήταν πιθανό να κληθούν να αναλάβουν άμεσα δράση για να απελευθερωθούν από τα μη εξυπηρετούμενα στοιχεία ενεργητικού. Έκτοτε, όλες οι τράπεζες έχουν καταλήξει σε επιθετικά σχέδια για τη μείωση των δεικτών μη εξυπηρετούμενων ανοιγμάτων ("NPE") σε μονοψήφια ποσοστά το 2021 (από περίπου 30% σε επίπεδο συστήματος), δηλαδή σε περίπου 5% το 2022. Όσον αφορά τις δύο τράπεζες που είχε επισημάνει ότι έχουν κεφαλαιακά κενά, η Πειραιώς ολοκλήρωσε μια αύξηση κεφαλαίου ύψους 1,4 δισ. ευρώ και η Alpha δρομολόγησε μια αύξηση κεφαλαίου συνολικού ύψους 0,8 δισ. ευρώ. Μετά την αύξηση κεφαλαίου αναβάθμισε τη σύσταση για την Alpha από ουδέτερη σε αγορά. Με σύσταση αγοράς επίσης είναι στη Eurobank και την ΕΤΕ.

Γιατί το πρόγραμμα «Ηρακλής» είναι παράγοντας μετασχηματισμού

Η υιοθέτηση στα τέλη του 2019 του Ελληνικού Συστήματος Προστασίας Περιουσιακών Στοιχείων (HAPS), επίσης γνωστού ως σύστημα Ηρακλής, επέτρεψε την περαιτέρω επιτάχυνση του σχεδίου διάθεσης των NPE.

Στο πλαίσιο του HAPS, το ελληνικό κράτος παρέχει εγγύηση για τα senior notes, με ιδιώτες επενδυτές να αποκτούν το μεγαλύτερο μέρος των ομολόγων ενδιάμεσης και κατώτερης εξασφάλισης. Τα senior notes συνήθως διατηρούνται από τις τράπεζες και παρέχουν μια ροή αποδόσεων. Παρ' όλα αυτά, δίνουν τη δυνατότητα στις τράπεζες να αποδεσμεύσουν τα σταθμισμένα ως προς τον κίνδυνο στοιχεία ενεργητικού, καθώς είναι εγγυημένα από την ελληνική κυβέρνηση (σημειώστε ότι οι τράπεζες συνήθως διατηρούν επίσης το 5% των ομολόγων junior και mezzanine -ένα κοινό χαρακτηριστικό κάθε τιτλοποίησης).

Η κερδοφορία χρειάζεται ανάπτυξη

«Για να γυρίσουν σελίδα» πλέον οι τράπεζες δεν θα κληθούν να πάρουν έκτακτες ζημίες στο μέλλον, θα αυξήσουν την κεφαλαιακή τους βάση και σε κάποιο στάδιο θα είναι σε θέση να αποζημιώσουν τους μετόχους μέσω μερισμάτων. Ωστόσο, μια διαρκής βελτίωση της κερδοφορίας χρειάζεται. Η BofA εκτιμά ότι ο όγκος των νέων δανείων θα ανακάμψει δυναμικά, υποβοηθούμενος από το πρόγραμμα του Ταμείου Ανάκαμψης, τις προβλέψεις για ζημίες από δάνεια που θα μειωθούν και το κόστος επίσης θα βελτιωθεί. Από την άλλη πλευρά, οι τράπεζες θα χάσουν έσοδα από NPEs, η πίεση στα καθαρά έσοδα από τόκους (NIM) είναι πιθανό να παραμείνει σταθερή και σε κάποιο στάδιο, όλες οι τράπεζες θα χρειαστεί να εκδώσουν AT1.