Η Morgan Stanley χαρακτηρίζει την Ελλάδα ως αγορά που βρίσκεται στο «sweet spot» ανάμεσα στις αναδυόμενες και στις ανεπτυγμένες αγορές, σύμφωνα με τη νέα έκθεση Mid-Year Outlook για τις ευρωπαϊκές μετοχές.

Το βασικό επιχείρημα του οίκου είναι ότι οι ελληνικές μετοχές θα μπουν όλο και πιο έντονα στο ραντάρ των επενδυτών ανεπτυγμένων αγορών το 2026, καθώς η χώρα περνά σταδιακά σε καθεστώς ανεπτυγμένης αγοράς από τους μεγάλους παρόχους δεικτών.

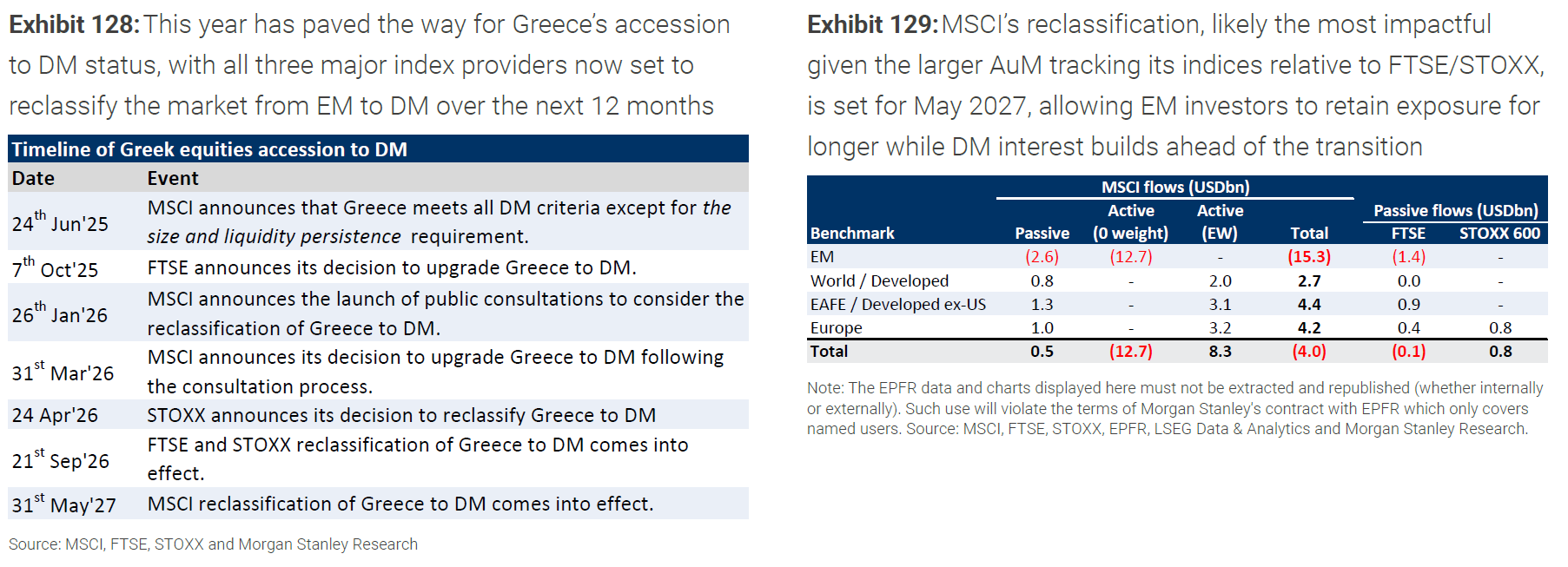

Η πρώτη κρίσιμη ημερομηνία είναι η 21η Σεπτεμβρίου 2026, όταν η FTSE και η STOXX θα αναβαθμίσουν την Ελλάδα από τις αναδυόμενες στις ανεπτυγμένες αγορές.

Η Morgan Stanley εκτιμά ότι αυτή η διπλή αναταξινόμηση μπορεί να οδηγήσει σε καθαρές παθητικές εισροές περίπου $0,7 δισ., ποσό που αντιστοιχεί σε περίπου τρεις ημέρες συναλλακτικής κάλυψης.

Η δεύτερη και σημαντικότερη ημερομηνία είναι η 31η Μαΐου 2027, όταν θα τεθεί σε ισχύ η αναβάθμιση της Ελλάδας από τη MSCI, αντί για τον Αύγουστο του 2026 που αναμενόταν αρχικά.

Για τη Morgan Stanley, η χρονική μετάθεση της MSCI δεν είναι απαραίτητα αρνητική. Αντίθετα, δίνει περισσότερο χρόνο στους επενδυτές αναδυόμενων αγορών να διατηρήσουν έκθεση στην Ελλάδα, ενώ ταυτόχρονα επιτρέπει στους επενδυτές ανεπτυγμένων αγορών να χτίσουν σταδιακά ενδιαφέρον πριν από τη μετάβαση.

Ο οίκος σημειώνει ότι η αναβάθμιση από τη MSCI θα είναι πιθανότατα η πιο σημαντική για τα μακροπρόθεσμα και παθητικά κεφάλαια, καθώς τα υπό διαχείριση κεφάλαια που παρακολουθούν δείκτες MSCI είναι περίπου διπλάσια από εκείνα που ακολουθούν τη FTSE.

Στο σενάριο της MSCI, η Morgan Stanley υπολογίζει ήπιες καθαρές παθητικές εισροές $0,5 δισ., δηλαδή περίπου δύο ημέρες συναλλακτικής κάλυψης.

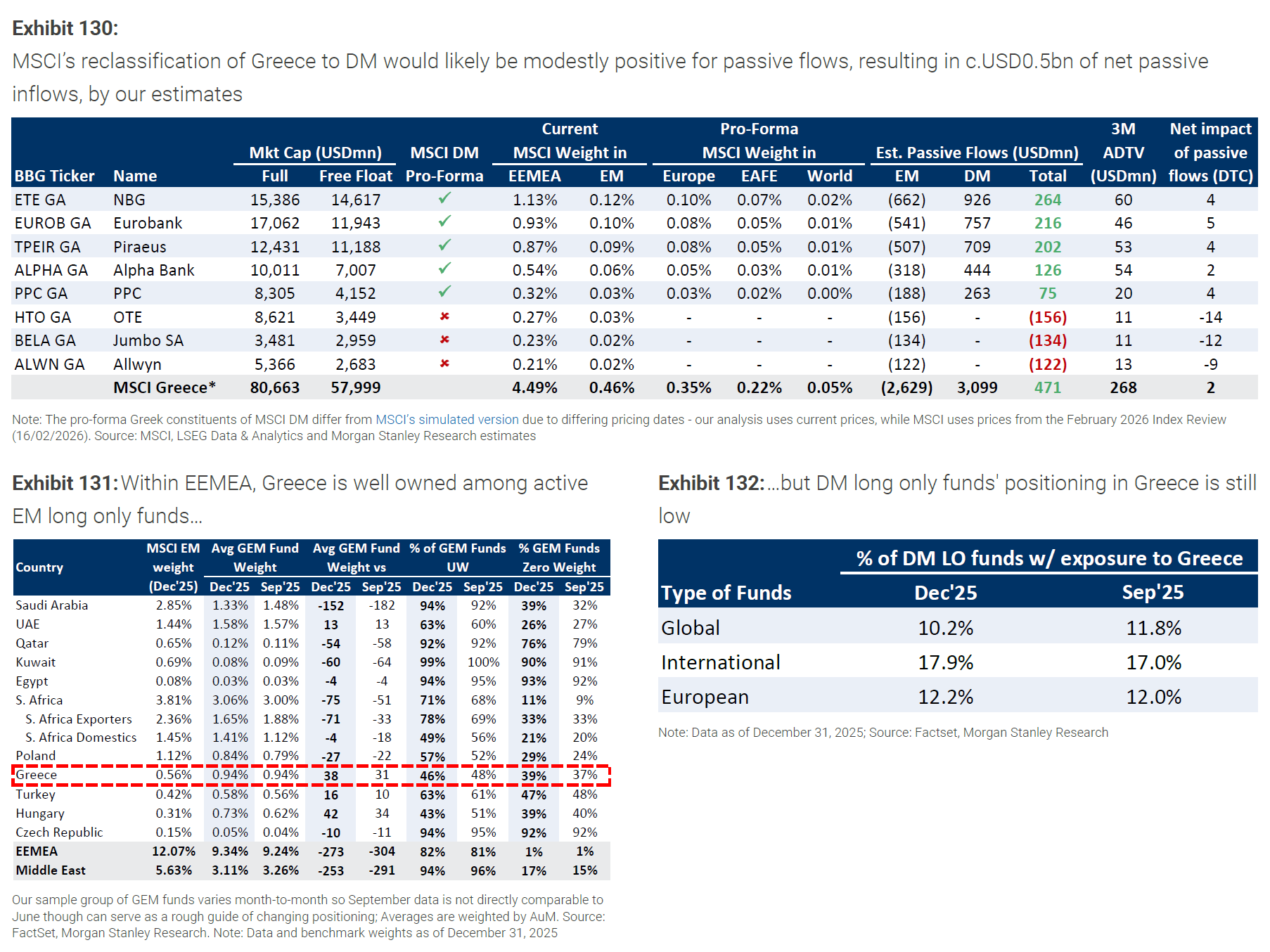

Η ανάλυση των ροών δείχνει ότι η Ελλάδα θα χάσει περίπου $2,6 δισ. από την αποχώρηση από τους δείκτες αναδυόμενων αγορών, αλλά θα κερδίσει περίπου $3,1 δισ. από την ένταξη στους δείκτες ανεπτυγμένων αγορών, με καθαρό αποτέλεσμα $471 εκατ.

Παράλληλα, στο σύνολο των πιθανών ενεργητικών και παθητικών μετακινήσεων, ο οίκος καταγράφει για τη MSCI παθητικό αποτέλεσμα $0,5 δισ., ενεργητική εκροή $12,7 δισ. από χαρτοφυλάκια μηδενικού βάρους και ενεργητική εισροή $8,3 δισ. από χαρτοφυλάκια ίσου βάρους, με συνολικό ισοζύγιο αρνητικό κατά $4 δισ.

Η εικόνα διαφοροποιείται σημαντικά ανά μετοχή. Στο προφίλ της ανεπτυγμένης αγοράς που χρησιμοποιεί η Morgan Stanley εντάσσονται η Εθνική Τράπεζα, η Eurobank, η Τράπεζα Πειραιώς, η Alpha Bank και η ΔΕΗ.

Η Εθνική εμφανίζει τις μεγαλύτερες εκτιμώμενες καθαρές παθητικές εισροές, $264 εκατ., καθώς χάνει $662 εκατ. από τους δείκτες αναδυόμενων αγορών αλλά κερδίζει $926 εκατ. από τους δείκτες ανεπτυγμένων.

Ακολουθεί η Eurobank με καθαρές εισροές $216 εκατ., η Τράπεζα Πειραιώς με $202 εκατ., η Alpha Βank με $126 εκατ. και η ΔΕΗ με $75 εκατ.

Στον αντίποδα, ο ΟΤΕ, η Jumbo και η Allwyn δεν περιλαμβάνονται στο προφίλ ανεπτυγμένης αγοράς της Morgan Stanley για τη MSCI και εμφανίζουν εκτιμώμενες καθαρές εκροές.

Για τον ΟΤΕ, οι εκροές υπολογίζονται σε $156 εκατ., για την Jumbo σε $134 εκατ. και για την Allwyn σε $122 εκατ.

Αυτό σημαίνει ότι το καθαρό όφελος της αναβάθμισης δεν μοιράζεται οριζόντια σε όλο το ταμπλό, αλλά συγκεντρώνεται κυρίως στις τέσσερις συστημικές τράπεζες και στη ΔΕΗ.

Η θέση των ενεργητικών κεφαλαίων είναι πιο σύνθετη. Η Morgan Stanley σημειώνει ότι η Ελλάδα είναι ήδη υπερβάλλουσα θέση για τα ενεργητικά χαρτοφυλάκια αναδυόμενων αγορών στην περιοχή EEMEA.

Το βάρος της Ελλάδας στον MSCI EM ήταν 0,56% στο τέλος του 2025, ενώ το μέσο βάρος των σχετικών κεφαλαίων ήταν 0,94%, δηλαδή 38 μονάδες βάσης υψηλότερα από τον δείκτη. Το 46% των κεφαλαίων ήταν υποεπενδεδυμένο στην Ελλάδα και το 39% είχε μηδενική έκθεση.

Παρά την υψηλή σχετική κατοχή από τα χαρτοφυλάκια αναδυόμενων αγορών, οι συζητήσεις του οίκου με επενδυτές δείχνουν ότι υπάρχει ενδιαφέρον διατήρησης της ελληνικής έκθεσης ακόμη και εκτός δείκτη, είτε μέσω ειδικών κατανομών είτε μέσω τροποποιημένων επενδυτικών εντολών.

Αντίθετα, η βάση των επενδυτών ανεπτυγμένων αγορών παραμένει ακόμη χαμηλή. Μόλις 10,2% των παγκόσμιων μακροπρόθεσμων κεφαλαίων είχε έκθεση στην Ελλάδα στο τέλος του 2025, ενώ το ποσοστό ήταν 17,9% για τα διεθνή κεφάλαια και 12,2% για τα ευρωπαϊκά κεφάλαια.

Αυτό είναι το κενό που βλέπει η Morgan Stanley ως ευκαιρία, καθώς η χώρα αποκτά σταδιακά μεγαλύτερη ορατότητα σε μια πολύ μεγαλύτερη επενδυτική δεξαμενή.

Στο θεμελιώδες σκέλος, ο οίκος συνδέει την επενδυτική υπόθεση της Ελλάδας με την ισχυρή ανάπτυξη, τις μεταρρυθμίσεις, τις μη απαιτητικές αποτιμήσεις και τη διεύρυνση του επενδυτικού ενδιαφέροντος.

Η οικονομολόγος Chiara Zangarelli της Morgan Stanley προβλέπει πραγματική αύξηση του ΑΕΠ 2,1% το 2026 και 2,0% το 2027, ρυθμούς που είναι διπλάσιοι έως τριπλάσιοι από την ανάπτυξη της Ευρωζώνης.

Η ιδιωτική κατανάλωση και οι επενδύσεις αποτελούν τους βασικούς μοχλούς της υπεραπόδοσης. Το Ταμείο Ανάκαμψης παραμένει κρίσιμος παράγοντας.

Παρότι το πρόγραμμα ολοκληρώνεται τον Δεκέμβριο του 2026, η Morgan Stanley εκτιμά ότι οι επενδύσεις θα παραμείνουν ισχυρές και το 2027, λόγω της περίπου διετούς υστέρησης ανάμεσα στην είσπραξη και στην αξιοποίηση των πόρων.

Στο τέλος του 2025 οι απορροφηθείσες επιχορηγήσεις αντιστοιχούν στο 82% των εισπραχθεισών, τα δάνεια στο 48% και το σύνολο στο 66%. Έως το τέλος του 2026, τα ποσοστά ανεβαίνουν σε 100%, 56% και 78%, αντίστοιχα, κάτι που δείχνει ότι η επενδυτική ουρά εκτείνεται πέραν της τυπικής λήξης του προγράμματος.

Η βελτίωση της χώρας αποτυπώνεται και στο ρίσκο. Η Morgan Stanley σημειώνει ότι η Ελλάδα έχει απομοχλευθεί σημαντικά τα τελευταία χρόνια, ενώ οι τράπεζες έχουν καθαρίσει τους ισολογισμούς τους, με τον δείκτη μη εξυπηρετούμενων δανείων σε χαμηλά μονοψήφια επίπεδα, στο 3,6%.

Παράλληλα, η απόδοση του ελληνικού δεκαετούς ομολόγου κινείται πλέον κοντά στην ευρωπαϊκή περιφέρεια, ευθυγραμμίζεται με τη Γαλλία και βρίσκεται ακόμη και κάτω από την Ιταλία.

Παρ' όλα αυτά, το κόστος ιδίων κεφαλαίων της ελληνικής αγοράς παραμένει υψηλό. Η Morgan Stanley το υπολογίζει στο 11,2% για τον MSCI Greece, έναντι 6,8% για την Ευρώπη, με το περιθώριο στις περίπου 440 μονάδες βάσης, έναντι μακροχρόνιου μέσου όρου περίπου 240 μονάδων βάσης.

Μια επιστροφή προς τον ιστορικό μέσο όρο θα συνεπαγόταν περιθώριο ανόδου 27%, με όλους τους άλλους παράγοντες σταθερούς.

Ο οίκος εξηγεί ότι μέρος αυτού του μεγάλου περιθωρίου συνδέεται με τη σύνθεση του δείκτη, καθώς οι τράπεζες αποτελούν το 77,2% του MSCI Greece, έναντι μόλις 13,7% στον MSCI Europe. Για αυτό και η προτιμώμενη έκθεση στην Ελλάδα, κατά τη Morgan Stanley, περνά κυρίως μέσα από τις τράπεζες.