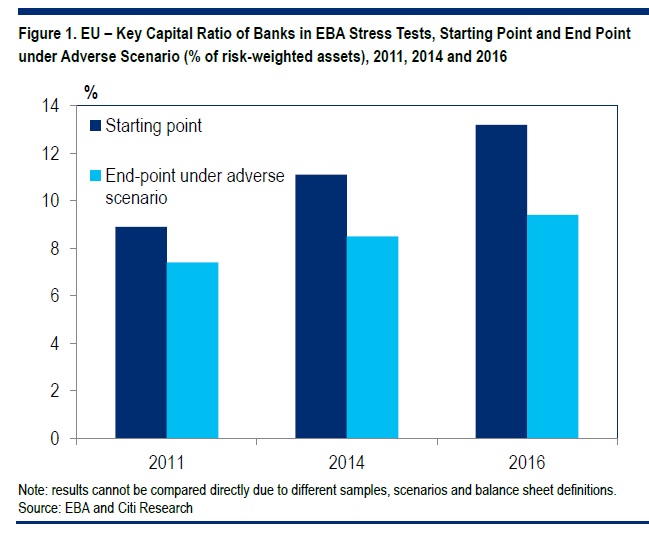

To φετινό stress test δοκιμή των 51 τραπεζών της Ευρωπαϊκής Ένωσης προκάλεσε μεγαλύτερη πτώση των δεικτών κεφαλαίου στο δυσμενές σενάριο σε σχέση με τις προηγούμενες δοκιμές του 2011 και του 2014. Από την άλλη όμως, οι τράπεζες επέδειξαν υψηλότερους δείκτες κεφαλαιακής επάρκειας στο τέλος του 2018 από ότι στα προηγούμενα τεστ, αντικατοπτρίζοντας τις προσπάθειες τους όλα τα προηγούμενα χρόνια.

Εκ πρώτης όψεως, δεν φαίνεται να υπάρχει ανάγκη για μεγάλης κλίμακας αυξήσεις κεφαλαίων στο σύστημα, καταλήγουν οι αναλυτές των κορυφαίων επενδυτικών οίκων.

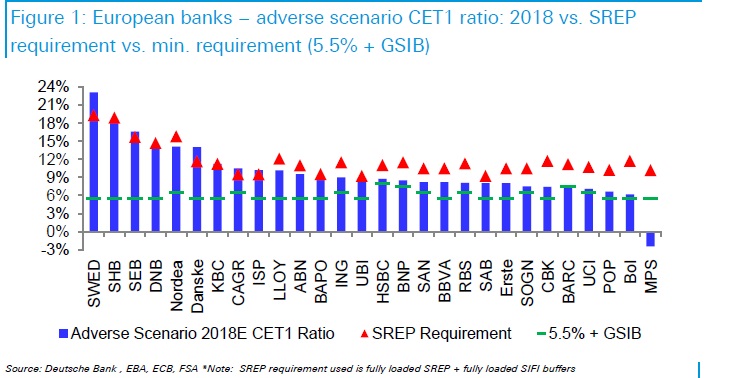

Το δεύτερο στοιχείο με σημασία είναι ότι με εξαίρεση την Bank of Ireland, στο βασικό σενάριο, σε όλες τις τράπεζες ο δείκτης CET1 παρέμεινε πάνω από το όριο του 7% οπότε δεν θα υπήρχαν μετατροπές CoCo σε μετοχές.

Το τρίτο στοιχείο είναι ότι οι δείκτες CET1 στο δυσμενές σενάριο, για τις 49 από τις 51 τράπεζες, ήταν αρκετά υψηλότεροι από το επίπεδο του 5,5%, που στις προηγούμενες ασκήσεις ήταν το κάτω αποδεκτό εύρος για το δείκτη CET1 και τα αποτελέσματα ήταν εμφανώς βελτιωμένα για τις περισσότερες τράπεζες από στις προηγούμενες δοκιμασίες.

Credit Suisse

Η ελβετική Credit Suisse υπολογίζει την διάβρωση του δείκτη CET1 στις 340 μ.β., επίπεδο που είναι σημαντικά υψηλότερο από τις 164 μ.β. που ήταν η βασική της εκτίμηση, με την αύξηση των λειτουργικών κινδύνων κατά 105 μ.β. να αποτελεί βασική πηγή.

Στη Γεωγραφική ανάλυση της, η Credit Suisse εκτιμάει ότι στη Γαλλία η Credit Agricole κινήθηκε καλύτερα και η Soceiete General χειρότερα έναντι των ανταγωνισμού. Για τις KBC, ING, ABN Amro τα αποτελέσματα ήταν σύμφωνα με τις εκτιμήσεις της αγοράς.

Η μεγάλη θετική έκπληξη ήταν από τις ιταλικές τράπεζες που σύμφωνα με την Credit Suisse, δικαιούνται αναβάθμιση από την αγορά, αφού ήταν αρκετά πάνω από τις προσδοκίες, αφαιρώντας τους φόβους για διάσωση (εξαίρεση η Monte dei Pachi).

H CS υποστηρίζει ότι για την Deutsche Bank υπάρχουν μερικές προκλήσεις αφού η πτώση στο δείκτη CET1 ήταν 3,32% στο 7,80% και για την Commerzbank 4,71% στο 7,42%. Τέλος για τις ισπανικές τράπεζες, το αποτέλεσμα ήταν αναμενόμενο, χωρίς αρνητικές εκπλήξεις.

Η Goldman Sachs και η Deutsche Bank

Για την αμερικανική Goldman Sachs, το ενδιαφέρον επικεντρώθηκε σε τρία κυρίως θέματα: τις ιταλικές τράπεζες, τις γερμανικές τράπεζες και τον κίνδυνο του bail-in. Συνολικά, η δοκιμή επισημοποίησε ότι η Monte dei Pachi είναι ο πιο αδύναμος στις ευρωπαϊκές τράπεζες. Είναι σημαντικό, ωστόσο, ότι η δοκιμασία δείχνει τις ιταλικές τράπεζες (πλην της BMPS) σε μια λογική θέση, σε αντίθεση με την αντίληψη της αγοράς για συστημική αδυναμία. Οι ιρλανδικές τράπεζες είχαν φτωχά αποτελέσματα, ενώ η KBC, η Erste Bank, η ισπανική Santander είχαν εξαιρετικά αποτελέσματα, ενώ και η BNP ξεπέρασε τις προσδοκίες της Goldman Sachs.

Για τη γερμανική Deutsche Bank, η ιταλική Monte dei Paschi, η βρετανική Royal Bank of Scotland και η ολλανδική ABN Amro είχαν τη μεγαλύτερη αρνητική επίδραση στο δείκτη CET1 ενώ η δανέζικη DNB και η ισπανική Santander είχαν τη μικρότερη. Η Barclays επίσης σημείωσε δείκτη CET1 κάτω του 5,5% ενώ κοντά ήταν οι Unicredit, Bank of Ireland, HSBC, Societe Generale και BNP. Και η DB επισημαίνει τα ισχυρά αποτελέσματα των ιταλικών τραπεζών στο τεστ ειδικά από την Intesa SaoPaolo και την UBI.

Morgan Stanley

Η Morgan Stanley επισημαίνει ότι τα αποτελέσματα ήταν κυρίως θετικά, με λίγες αρνητικές εκπλήξεις. Για την αμερικανική τράπεζα, πλην της Monte dei Paschi, η Royal Bank ofScotland και η Allied Irish Banks ήταν οι χειρότερες τράπεζες ενώ στον αντίποδα, η ισπανική Santander, οι ιταλικές Intesa και UBI είχαν σχετικά καλές επιδόσεις.

Citigroup

O κεφαλαιακός δείκτης των τραπεζών που συμμετείχαν στα stress tests της EBA το 2016 κατέγραψε μεγαλύτερη πτώση υπό το δυσμενές σενάριο από ότι στις αντίστοιχες ασκήσεις του 2011 και του 2014, αλλά παρέμεινε σε υψηλότερα επίπεδα λόγω του καλύτερου σημείου εκκίνησης.

Η Citi εκτιμά ότι το αποτέλεσμα αυτό αντανακλά την μεγαλύτερη δυσκολία των φετινών ελέγχων αλλά και τα χρόνια εξυγίανσης των ισολογισμών που προηγήθηκαν.

«Το αποτέλεσμα των stress tests των 2016 δείχνει μια μεγαλύτερη πτώση στους κεφαλαιακούς δείκτες αλλά ένα υψηλότερο τελικό σημείο από ότι στα προηγούμενα tests. Υπό το δυσμενές σενάριο, ο σταθμισμένος δείκτης CET 1 των 51 τραπεζών υποχωρεί κατά 380 μονάδες βάσης στο 9,4% του ενεργητικού σταθμισμένου κινδύνου. Το τελικό σημείο ήταν σχεδόν μια ποσοστιαία μονάδα υψηλότερο από το 8,5% στο τέλος του τριετούς ορίζοντα των stress tests του 2014. Μετά από χρόνια εξυγίανσης των ισολογισμών, το σημείο εκκίνησης του 13,2% στην άσκηση του 2016 ήταν 200 μονάδες βάσης υψηλότερο σε σχέση με την άσκηση του 2014 και 400 μονάδες υψηλότερο σε σχέση με την άσκηση του 2011» γράφει η Citi.

Ο οίκος επισημαίνει ότι πολλοί παρατηρητές συνεχίζουν να επικρίνουν την μεθοδολογία των ασκήσεων και τα στοιχεία στα οποία βασίστηκαν. Με βάση τα πραγματικά οικονομικά σοκ κατά τη διάρκεια της παγκόσμιας οικονομικής κρίσης την περίοδο 2008-2009, οι υποθέσεις του δυσμενούς σεναρίου φαίνονται σχετικά ήπιες. Οι αρχές δεν αμφισβήτησαν τις τρέχουσες αποτιμήσεις των στοιχείων ενεργητικού ούτε ανέλυσαν τις μακροπρόθεσμες επιπτώσεις της χαμηλής κερδοφορίας.

Σύμφωνα με τη Citi, τα stress tests του 2016 δύσκολα θα αποκαταστήσουν πλήρως την εμπιστοσύνη των επενδυτών στο τραπεζικό σύστημα της ευρωζώνης. Ωστόσο, σημειώνει ότι παρά τις ανησυχίες για τον ρυθμό ανάπτυξης του τραπεζικού δανεισμού στον μη χρηματοοικονομικό τομέα έχει επιστρέψει σε θετικό έδαφος από το 2015 και συνεχίζει να αυξάνεται σταδιακά.

JP Morgan

Tα stress tests της EBA αποκάλυψαν σημαντικές κεφαλαιακές αδυναμίες για ένα μεγάλο αριθμό τραπεζών, αλλά μόνο η Monte dei Paschi di Siena αντιμετωπίζει κίνδυνο απομείωσης, εκτιμά η JP Morgan.

O διεθνής οίκος υποστηρίζει πως υπήρξαν εκπλήξεις στις επιδόσεις ορισμένων τραπεζών, με τις γαλλικές να ξεπερνούν τις προβλέψεις, τις γερμανικές να ευθυγραμμίζονται με αυτές και τις βρετανικές, τις ολλανδικές και τις ιρλανδικές να απογοητεύουν.

Όσον αφορά την Monte Paschi, η JP Morgan εκτιμά πως αν πουλήσει μη εξυπηρετούμενα δάνεια και αντλήσει κεφάλαια, δεν θα υπάρχει λόγος για την επιβολή κουρέματος ή απωλειών σε ομολογιούχους και για ένεση κεφαλαίων από την κυβέρνηση. Μια τέτοια εξέλιξη θα ήταν θετική, καθώς ένα «κούρεμα» θα αποτελούσε αρνητικό προηγούμενο για άλλες διασώσεις.

Ωστόσο, η JP Morgan τονίζει πως η συμφωνία με την κοινοπραξία τραπεζών για την εγγύηση (underwriting) του εγχειρήματος άντλησης κεφαλαίων υπόκεινται σε συγκεκριμένους όρους που θα εξαρτηθούν από το πώς θα εξελιχθεί η πώληση των μη εξυπηρετούμενων δανείων.

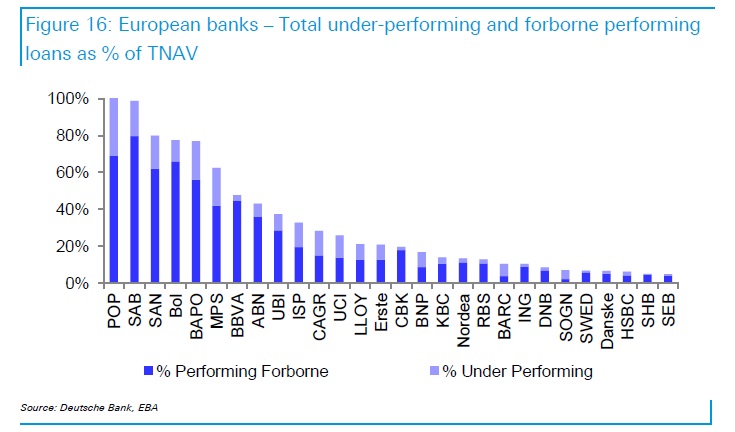

ΙταλίαMε την εξαίρεση της Monte Paschi, οι τέσσερις υπόλοιπες τράπεζες είχαν καλή επίδοση στις ασκήσεις, με πτώση του κεφαλαιακού δείκτη υπό το δυσμενές σενάριο μόλις 220 με 340 μονάδες βάσης, από το 11,7% του σημείου εκκίνησης στο 8,8%. Την καλύτερη επίδοση εμφάνισε η Intesa SanPaolo, με αρνητικό κεφαλαιακό αντίκτυπο μόλις 230 μονάδων βάσης στο 10,2%.

ΓερμανίαΟ κεφαλαιακός δείκτης CET 1 της Deutsche Bank υπό το δυσμενές σενάριο διαμορφώθηκε στο 7,8%. Οι ασκήσεις συμπεριέλαβαν τον αντίκτυπο από την πώληση του μεριδίου στην HuaXia, ενώ για πρώτη φορά μια προσομοίωση των λειτουργικών κινδύνων και των δαπανών για νομική υπεράσπιση.

ΒρετανίαΣτα δυσμενές σενάριο της EBA, oι τέσσερις βρετανικές τράπεζες (HSBC, Lloyds, RBS και Barclays) έχασαν κατά μέσο όρο 4,4 ποσοστιαίες μονάδες CT1 από τα επίπεδα του 2015, με την RBS να χάνει 7,7 ποσοστιαίες μονάδες. Από τις βρετανικές τράπεζες, η Lloyds ήταν αυτή που διατήρησε τον υψηλότερο δείκτη CT1 στο 10,1%.

Ισπανία

Οι ισπανικές τράπεζες είχαν συνολικά καλή επίδοση στα stress tests, καταλήγοντας όλες αρκετά πάνω από τα ελάχιστα επίπεδα. Ο κεφαλαιακός αντίκτυπος στο δυσμενές σενάριο για τις τράπεζες της Ισπανίας που συμμετείχαν στην άσκηση ήταν 310 μονάδες, οδηγώντας τον κεφαλαιακό δείκτη CET1 στο 8,2% από 11,3%.

Γαλλία

Οι γαλλικές τράπεζες απέδωσαν σχετικά καλά, υποχωρώντας από το σημείο εκκίνησης του CET 1 του 12,1% στο 9%. H BNP Paribas κατέγραψε πτώση 240 μονάδων βάσης στον κεφαλαιακό δείκτη CET 1, στο 8,5%.

Ιρλανδία

Στο δυσμενές συνέριο της EBA, οι δύο ιρλανδικές τράπεζες έχασαν κατά μέσο όρο 7 ποσοστιαίες μονάδες του κεφαλαιακού δείκτη CT1, με την AIIB να καταγράφει πτώση 8,8% και την BKIR 5,2%.