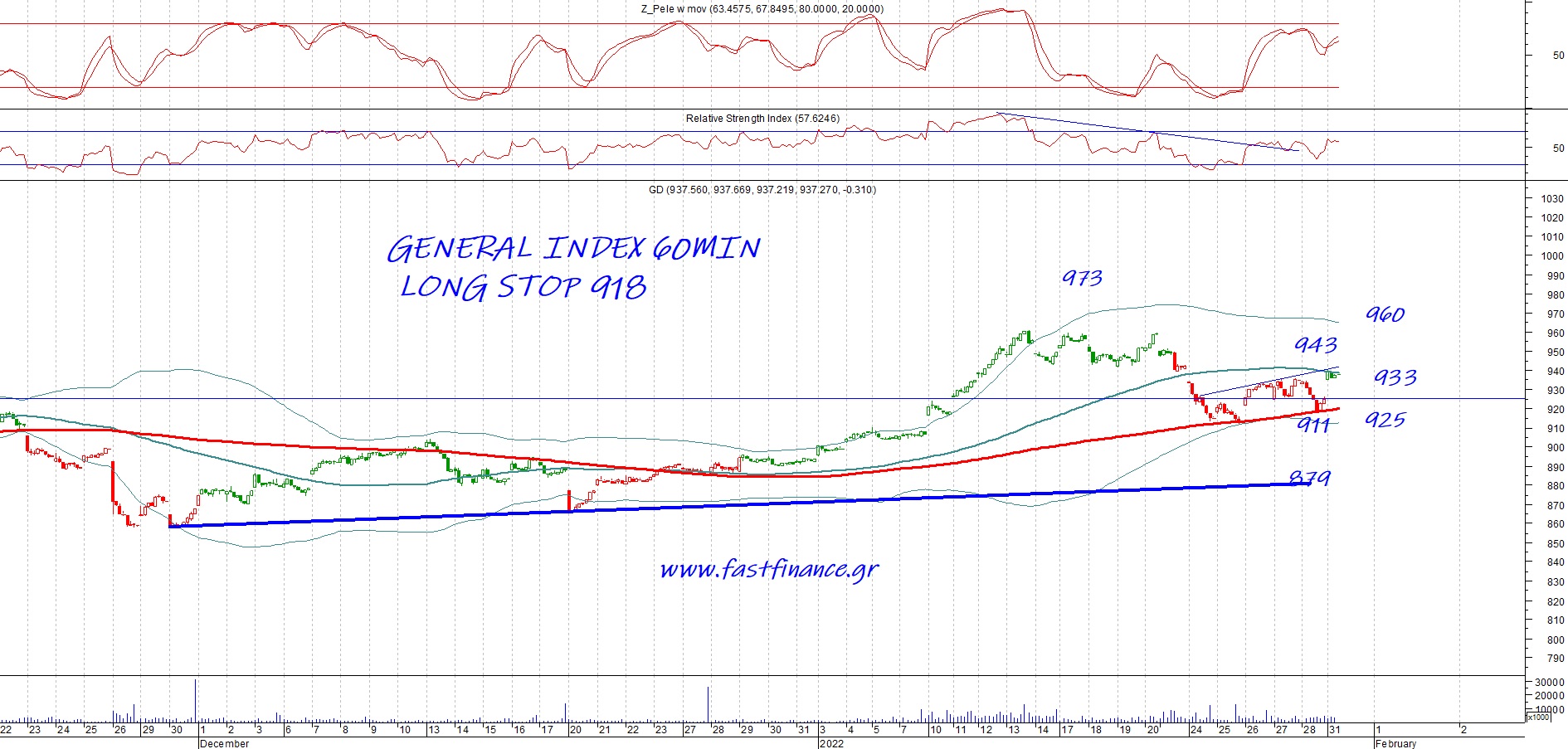

Με την υπέρβαση του... περιβόητου σημείου των 636 μονάδων ξεκίνησε χρηματιστηριακά ο Φεβρουάριος, με τον τραπεζικό κλάδο να υπεραποδίδει -έστω και οριακά- έναντι της αγοράς.

Στις 641,48, σε οριακή απόσταση από το υψηλό ημέρας, ο Γενικός Δείκτης (με θετικό πρόσημο 1,29% σε διάστημα εβδομάδος), στις 1.705,66 ο FTSE25, στις 384,94 ο Δείκτης Τραπεζών και στις 1.044,71 μονάδες ο FTMid Cap.

Στα περίπου 38 εκατ. η μέση ημερήσια αξία συναλλαγών (χαμηλότερα από τις προηγούμενες δύο εβδομάδες), με το 35% να επικεντρώνεται στον τραπεζικό κλάδο, ενώ σημαντικό μερίδιο έγινε σε μετοχές-σηματωρούς και blue chips, με... προεξάρχοντα τον ΟΤΕ.

Με νίκη των αγοραστών στον τελευταίο γύρο, όπως σημείωνε ο Θανάσης Σταυρόπουλος, το «κλείσιμο» της Παρασκευής, με τον τραπεζικό κλάδο να χαρακτηρίζεται από αυξημένη μεταβλητότητα και ενθαρρυντική ένδειξη την κάλυψη των αρχικών απωλειών (με αφορμή τις δηλώσεις Δραγασάκη, επί των οποίων ο ίδιος έσπευσε σήμερα να δώσει διευκρινήσεις).

Η εβδομάδα, που ξεκινά αύριο, με αρκετούς ενθαρρυντικούς οιωνούς για τους long θα είναι μεστή εξελίξεων (εντός και εκτός), με κατάληξη την συνεδρίαση της Παρασκευής, ημέρα που η Fitch θα βαθμολογήσει την προοπτική της ελληνικής οικονομίας. Η αγορά θεωρεί ως πιθανότερο ενδεχόμενο την αναβάθμιση του outlook από «ουδέτερο» σε «θετικό» με διατήρηση του ΒΒ-. Ωστόσο η αναφορά του οίκου Moody's με αφορμή την έκδοση του 5ετούς (θετικό πιστωτικό γεγονός) αφήνει ένα μικρό ενδεχόμενο ο οίκος Fitch να κάνει την έκπληξη. Το σημαντικό είναι, πως η θετική θέση του Moody's αποτελεί σύμφωνα με έμπειρους παράγοντες της αγοράς προοίμιο για την βαθμολόγηση του την 1η Μαρτίου. Για τότε η αγορά πιθανολογεί αναβάθμιση της πιστοληπτικής ικανότητα κατά 1 κλίμακα (σε Β2 από Β3).

Αυτή η προοπτική των αξιολογήσεων με την προοπτική μία επίσπευσης της διαδικασίας για τα «κόκκινα» δάνεια θα μπορούσε να συμβάλει στην αλλαγή στάσης, ορισμένων έστω, funds που θα αποτυπωνόταν και χρηματιστηριακά στο ταμπλό. Τεχνικά, εάν την προσεχή εβδομάδα αποφευχθεί η υποχώρηση του ΔΤΡ χαμηλότερα των 372 μον. (οπότε σύμφωνα με έμπειρο αναλυτή σχηματίζεται βάση), τότε ο κλάδος μπορεί να υπερβεί τις 400-410 μονάδες.

Ειδικότερα όμως θα πρέπει να σταθούμε στην εμφανή πλέον διαφοροποίηση μεταξύ των τεσσάρων συστημικών ομίλων, με την χρηματιστηριακή συμπεριφορά να απεικονίζει το πως βλέπουν (και πράττουν) τα «ισχυρά χέρια» την κάθε μία περίπτωση ξεχωριστά. Και γίνομαι σαφής: στα 1,34 δισ. ευρώ η αποτίμηση της Alpha Bank, μειωμένη κατά 20,91% από την αρχή του έτους, όταν η Eurobank αποτιμάται 1,22 δισ. και έχει αντιδράσει 3,70% στο ίδιο διάστημα. Ομως, όπως θυμίζει φίλος αναγνώστης η διαφορά στην αποτίμηση των δύο ομίλων διαμορφωνόταν προ μηνός στα περίπου 600 εκατ. ευρώ.

Προφανώς τα ισχυρά χέρια θεωρούν πιο πειστικές τις ενέργειες της Eurobank στο μείζον πρόβλημα των NPLs, αποτιμούν θετικά την προσπάθεια μεταφοράς εμπροσθοβαρώς του ζητήματος (και της διαχείρισης του) και το... δείχνουν στο χρηματιστηριακό ταμπλό. Επίσης, σε αυτή την φάση, θεωρούν ως δεύτερη επιλογή την Εθνική που ανέκαμψε με 4,17% την τελευταία εβδομάδα και έφθασε στα 914,72 εκατ. ευρώ. Μικρό μεν βήμα αλλά προς τα πάνω, και αυτό κρατάει η αγορά.

Εύλογη η επιμονή μας στον πολύπαθο κλάδο- τον οποίο εξακολουθούμε να θεωρούμε μη επενδύσιμο κλαδικά/αλλά με διαφοροποίηση πλέον μεταξύ των τεσσάρων- καθώς από το ενδεχόμενο κίνησης προς τις 400-410 μονάδες θα κερδηθεί (ή χαθεί) το στοίχημα για τις 650-660 του ΓΔ.

Στο σχετικό διάγραμμα (του Ηλία Ζαχαράκη) φαίνεται, πως με την κατοχύρωση των 403 δίνεται σήμα long (σε ημερήσιο), ενώ από τις τέσσερις μόνον η μετοχή της Eurobank είναι long. Στα υπόψη, για όσους συνεκτιμούν την τεχνική ανάλυση.

Για τον FTSE25 τώρα, τέταρτη συνεχόμενη συνεδρίαση με κλείσιμο πάνω από τις 1.675 χωρίς ωστόσο να έχουμε την ανοδική διαφυγή που θα μας έδινε long τάση (σε εβδομαδιαίο). Η κατοχύρωση, την Παρασκευή, των 1.969 ενισχύει το ενδεχόμενο της συνέχισης προς τις 1.749 αλλά θα χρειαστούμε και το κλείσιμο της Δευτέρας, ενδεχομένως και της Τρίτης για να είμαστε πιο σίγουροι. Πάντως ο δείκτης με λίγη... βοήθεια μπορεί να αλλάξει σε τάση που θα ευνοεί τους long.

Το πως είναι ένα ερώτημα: για τη μετοχή του ΟΤΕ "έτρεξε" ένα 15,44% σε μηνιαίο, για την Coca Cola ένα 10,66% οπότε από την δυναμική αυτών των δύο και την διακύμανση των Motor Oil, ΟΠΑΠ, ΤΙΤΑΝ, ΕΛΠΕ, Jumbo, Μυτιληναίος θα ενισχυθεί (ή μειωθεί ) η τάση.

Ο ΟΠΑΠ έχει ενισχυθεί 12,18% σε διάστημα μηνός, η Motor Oil 4,16%, o TITAN 2,27%, τα ΕΛΠΕ 4,61%, η Jumbo 13,99% και 14,54% ο Μυτιληναίος. Θα συνεχίσουν τα βαριά χαρτιά του δείκτη την καλή πορεία του Ιανουαρίου; μπορεί να ειπωθεί πως το January Effect έκανε τον κύκλο του; θυμίζω, πως πέρυσι η κορύφωση για ΓΔ και FTSE25 πραγματοποιούνται στις πρώτες 1-2 συνεδριάσεις του Φεβρουαρίου. Θα πείτε, διαφορετικές οι συνθήκες τότε, άλλα τα δεδομένα τώρα με σημαντικό ότι η Wall Street δεν έχει δώσει σήμα αναστροφής/εισόδου σε πτωτικό κύκλο. Αλλά και για τον DAX επιβεβαιώθηκε η κρίσιμη στήριξη των 11.060 μονάδων. Συνεπώς, την εβδομάδα που ξεκινά αύριο οι διεθνείς αγορές μάλλον δεν θα δώσουν σήμα αναστροφής, κάτι που θα διευκόλυνε τους long στο ΧΑ.

Στην περίπτωση που διατηρηθεί το momentum (εβδομάδος) και εάν συνεχιστεί η αντίδραση του τραπεζικού (μετά το «γύρισμα» της Παρασκευής) τότε η μόχλευση, που όλο και διευρύνεται, στη μεσαία- χαμηλότερη κατηγορία θα έχει συνέχεια. Με τα μέχρι τώρα θετικά αποτελέσματα να δικαιώνουν όσους, πέραν του FTSE25 και του ΓΔ, "ψάχνουν" στα χαμηλότερα της αγοράς, επιλέγοντας μετοχές και όχι δείκτες. Ενδεικτικά: ΕΛΤΕΧ-Ανεμος, AsCo, ΕΚΤΕΡ, ΕΛΤΟΝ, Ευρωπαική Πίστη, ΙΑΣΩ, Ιατρικό, Ικτίνος, ΙντραΚάτ, Καράτζης, Quest, ΚΡΙ ΚΡΙ, Τεχν. Ολυμπιακή, Παπουτσάνης, Πετρόπουλος, Πλαστικά Θράκης, ΠΛΑΙΣΙΟ, Profile, Flexopack, Frigoglass κ.α. με long τάση.

Ενα από τα ενδιαφέροντα στοιχήματα, στα οποία ποντάρει μερίδα της αγοράς μας επισημαίνει ο φίλος (Νίκος Σακκάς) είναι αυτό της προκήρυξης για το Καζίνο στο Ελληνικό. Σύμφωνα με τις αιτιάσεις των δανειστών (πέραν του μείζονος προβλήματος των τραπεζών) θα πρέπει να μέχρι τα μέσα Φεβρουαρίου να έχουν ρυθμιστεί 2-4 εκκρεμότητες.

Για να δούμε εάν στο δρόμο προς το επόμενο EwG (28 Φεβρουαρίου) η Αθήνα θα προχωρά προς την υλοποίηση ενός-δύο προαπαιτούμενων που ζητήθηκαν από τους δανειστές. Κάτι τέτοιο, πέραν της δεδομένης εστίασης στον τραπεζικό θα αναδείκνυε και άλλους έναν- δύο κλάδους/τομείς δραστηριότητας στο προσκήνιο.

Στα υπόψη, και αυτό.