Επιφυλακτικό το ξεκίνημα του Σεπτεμβρίου στις αγορές. Χωρίς ισχυρούς καταλύτες- ακόμη- στο Χρηματιστήριο Αθηνών traders και επενδυτές συνέχισαν να ενεργούν σε στενό εύρος διακύμανσης.

Ενθαρρυντικές ενδείξεις, ωστόσο, από την για δεύτερη σερί εβδομάδα μικρή υπερίσχυση των αγοραστών έναντι των πωλητών, την αναθεώρηση προς τα άνω των τεχνικών σημείων στήριξης, την περαιτέρω ενίσχυση των εισροών στην ευρύτερη αγορά κεφαλαίων καθώς στα Αμοιβαία Κεφάλαια οι διαχειριστές κάνουν λόγο για χρονιά ρεκόρ.

Στις 915,05 μονάδες, για τον Γενικό Δείκτη με οριακή άνοδο (0,07%) σε διάστημα εβδομάδος, ικανοποιητική (2,25%) σε μηνιαίο και συνολικά 13,11% για το 2021.

Επίσης ενθαρρυντική- για τους αγοραστές- ένδειξη η νέα μικρή ανοδική αντίδραση για τον τραπεζικό κλάδο, με τον ΔΤΡ στις 572,26 μονάδες. Με 2,79% στην εβδομάδα, με 4,06% στο μήνα και 10,26% από την αρχή του έτους.

Μάλιστα στην συνεδρίαση της Παρασκευής ήταν για τον κλάδο-κλειδί που συντελέστηκε η επαναφορά, με οδηγό την Eurobank (στα 0,848 με 2,22% και συναλλαγές 8,61 εκατ. τμχ) ανεβάζοντας τον πήχη προς τις 580 μονάδες. Στις 572,26 το "κλείσιμο" για τον ΔΤΡ με αυξημένες συναλλαγές και για Alpha Bank (1,165), Πειραιώς (1,388) και Εθνική (2,60).

Με την ολοκλήρωση της ανακοίνωσης των οικονομικών αποτελεσμάτων δευτέρου τριμήνου, η αγορά έχει καλύτερη εικόνα για το πρώτο ήμισυ του έτους, με τους αναλυτές να αποτιμούν τα δεδομένα-εκτιμώντας για τη συνέχεια. Ενδεικτική η προσέγγιση της Euroxx, προτάσσοντας δύο στοιχεία που στήριξαν την κερδοφορία των συστημικών, όπως αναλυτικά αναφέρεται σε σχετικό θέμα του Γιώργου Φλώκα.

Εύλογο το ερώτημα, κατά πόσον ο κλάδος θα μπορούσε να κάνει την διαφορά, να αποβεί "εργαλείο" ανόδου στα χέρια των αγοραστών, από την στιγμή-που καλώς ή κακώς- άνοδος για ΓΔ χωρίς τράπεζες δεν γίνεται.

Ο Ηλίας Ζαχαράκης (Fast Finance) εστιάζει στο γεγονός της θετικής τάσης, για ακόμη μία εβδομάδα,

για να εκτιμήσει πως ενεργοποιείται σήμα long σε ενδεχόμενη υπέρβαση των 580 μονάδων. Με στήριξη στις 559 το stop για τις long θέσεις οι αγοραστές θα επιχειρήσουν να κινηθούν υψηλότερα.

Κοινή εκτίμηση, στην αγορά, πως σε σημαντικό βαθμό οι ενεργοί επενδυτές θα επηρεαστούν και από τις όποιες ανακοινώσεις της Κριστίν Λαγκάρντ, στην συνεδρίαση της ΕΚΤ την Πέμπτη 9 Σεπτεμβρίου.

Στο επίκεντρο η συζήτηση, που έχει ανοίξει (από αρχές Ιουνίου, στην Ουάσιγκτoν) για την προοπτική μείωσης των αγορών ομολόγων από την Fed. Ο οίκος Moody's δεν βλέπει η ΕΚΤ να "φρενάρει" τις αγορές, οι του Bloomberg έχουν αντίθετη άποψη. Κοντός ψαλμός...που λένε.

Σημασία θα έχει ακόμη και η παραμικρότερη διατύπωση από την επικεφαλής της Κεντρικής Τράπεζας, σε μία συγκυρία που τα "γεράκια" της Φρανκφούρτης (δλδ το γερμανικό μπλοκ πιέζει ασφυκτικά για δραστικό περιορισμό της χαλάρωσης). Σε "ανοιχτή γραμμή" Λαγκάρντ- Ντράγκι και με το τραπεζικό σύστημα της Ιταλίας υπό πίεση η κόντρα στα εντός της ΕΚΤ έχει πολλαπλό ενδιαφέρον.

Με την εκτίμηση, πως η Γαλλίδα δεν θα αιφνιδιάσει (αρνητικά) τις αγορές, οι long μάλλον έχουν το προβάδισμα, στον τραπεζικό κλάδο, κάτι που μένει να επιβεβαιωθεί την Πέμπτη.

Νωρίτερα, όμως, θα έχει προηγηθεί η ΕΛΣΤΑΤ, με την ανακοίνωση των στοιχείων για το ΑΕΠ δευτέρου τριμήνου, στην συνεδρίαση της Τρίτης. Και σε αυτή την περίπτωση η αγορά προεξοφλεί, πως οι προβλέψεις θα είναι κατά τι καλύτερες, απ' ότι είχε εκτιμηθεί. Αισιοδοξία, που (υπό) στηρίζεται και από την-σε γενικές γραμμές- ικανοποιητική πορεία του τουρισμού αλλά και καίριων κλάδων της εγχώριας παραγωγής.

Τα μέχρι τώρα μεγέθη των εισηγμένων (για το δεύτερο τρίμηνο) επιβεβαιώνουν την ανθεκτικότητα των μεγάλων ομίλων, την ευελιξία των μεσαίων και την ισχυροποίηση των μικρών. Πράγματι τα στοιχεία στην παραγωγή, στον κύκλο εργασιών κ.α. παραπέμπουν-σχεδόν- στα αντίστοιχα του 2019 (σύμφωνα με το ΙΟΒΕ) γεγονός, που αποτυπώνεται (και) χρηματιστηριακά.

Ωστόσο, βραχυπρόθεσμα, κατ' αρχήν για τους traders σημείο αναφοράς είναι ο διαγωνισμός για την πώληση του 49% του ΔΕΔΔΗΕ. Τέσσερις οι υποψήφιοι (CVC Capital, Macquarie, First Sentler Investors και KKR Group), "κλειδί" το τίμημα, σε μία εβδομάδα το αργότερο σε δέκα ημέρες θα έχουν αποσφραγισθεί οι δεσμευτικές προσφορές, σημειώνει σχετικά η Αθηνά Καλαϊτζόγλου. Για μερίδα παραγόντων της αγοράς η "σφήνα" των αμερικανών του KKR ανεβάζει το ενδιαφέρον για τον επικρατέστερο, ενός διαγωνισμού που "τρέχει" η Goldman Sachs.

Θα δούμε..., με τη μετοχή της ΔΕΗ σε νέα υψηλά, μεν, των 10,26 ευρώ-την Παρασκευή- αλλά και μερική κατοχύρωση θέσεων με πτωτικό "γύρισμα" στα 10,03 ευρώ, χαμηλό ημέρας.

Απρόσμενη, ως προς την έκταση της (μείον 2,27%), η διόρθωση για τη μετοχή του ΟΤΕ και "προσγείωση" της μόλις 0,02 πάνω από το χαμηλό ημέρας των 15,88 ευρώ. "Κλειδί" (και) λόγω βαρύτητας στην διαμόρφωση στάθμισης η διακύμανση της μετοχής.

Τεχνικά, σύμφωνα με το διάγραμμα στο εύρος των 15,76-15,92 ευρώ είναι διαμορφωμένη περιοχή στήριξης.

Τα stops είναι στα 15,55 (ημερήσιο) και 15,59 (ωριαίο) ενώ τα 16,50 ευρώ είναι σημαντική αντίσταση.

Στις 2.200,59 μονάδες ο FTSE25, με εμφανές "κράτει" σε αρκετά blue chips (TITAN, Mytilineos, Jumbo, Motor Oil, Lamda Development, Τέρνα Ενεργειακή κ.α. ) μένει να επιβεβαιωθεί (ή όχι) άμεσα, στις συνεδριάσεις αυτής της εβδομάδος.

Αλλωστε δεν διαφεύγει της προσοχής μας, πως για μετοχές του δείκτη έχουν καταγραφεί τελευταία πολυετή υψηλά γεγονός, που δικαιολογεί ένα μικρό "κλείδωμα" κερδών.

Ανάλογα και στα mid-small caps, όπου ενεργούν κυρίως εγχώριες επενδυτικές δυνάμεις, με τους επενδυτές να συνεκτιμούν τα αποτελέσματα δευτέρου τριμήνου, να προεξοφλούν την ανακοίνωση τους, να παρακολουθούν τις εξελίξεις σε επιχειρηματικό/κλαδικό επίπεδο.

Εβδομάδα με τοπικά υψηλά, για αρκετές μετοχές αυτών των κατηγοριών (Πλαστικά Θράκης, Profile, ΕΛΓΕΚΑ, Performance, EpsiloNet κ.α. ) τάση που, κατά πάσα βεβαιότητα, θα έχει συνέχεια και την δεύτερη εβδομάδα Σεπτεμβρίου. Κριτήριο (κυρίως) τα μεγέθη εξαμήνου αλλά και οι όποιες επιχειρηματικές διεργασίες θα λειτουργήσουν, για ακόμη έναν κύκλο 5 συνεδριάσεων.

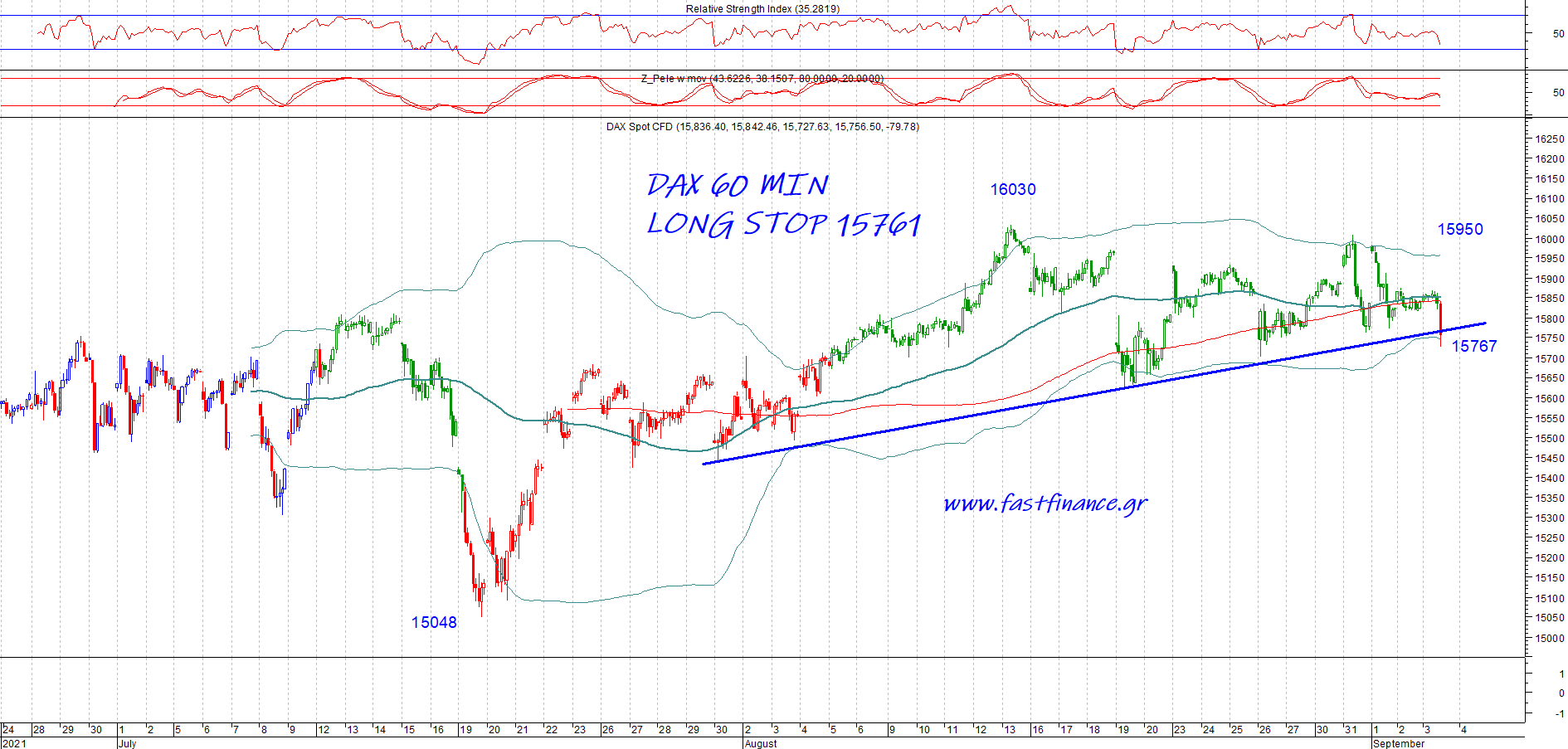

Κλείνοντας, θα αναφερθούμε και στην γερμανική παράμετρο (των εκλογών της 26/9), καθώς για τον DAX δοκιμάζονται-πλέον- σημαντικές στηρίξεις.

Στις 15.779,25 μονάδες (που εμπλουτίζεται με επιπλέον μετοχές/εισηγμένες) με πρώτη στήριξη στις 15.767 μονάδες.