Παρά το ήπια ανοδικό ξεκίνημα, σε αρνητικό βηματισμό και ευδιάκριτες απώλειες, έχουν γυρίσει οι κύριες Ευρωπαϊκές Αγορές, καθώς οι ενεργοί επενδυτές δείχνουν αδυναμία να τιμολογήσουν τις πιθανολογούμενες εξελίξεις στην Ουκρανική κρίση και επιλέγουν να παρακολουθήσουν την τρέχουσα ειδησεογραφία, με μειωμένες θέσεις.

Σύμφωνα με αναλυτές, “η τρέχουσα εβδομάδα ξεκίνησε με αργία στο NYSE και θα συνεχιστεί με την ανακοίνωση των δεικτών PMI σε Ευρωζώνη, Ηνωμένο Βασίλειο και ΗΠΑ, την Τρίτη. Την Τετάρτη υπάρχει η σημαντικότερη ανακοίνωση της εβδομάδας που είναι ο πληθωρισμός στην Ευρωζώνη, την Πέμπτη ανακοινώνεται το Αμερικανικό ΑΕΠ και την Παρασκευή έχουμε Eurogroup”.

Την κίνηση των Ευρωπαϊκών Χρηματιστηρίων, ακολούθησε και ο Γενικός Δείκτης του Ελληνικού Χρηματιστηρίου, που ξεκίνησε την εβδομάδα με ανοδικές διαθέσεις και με κύριο εκφραστή τον Βαρύδεικτο Τραπεζικό κλάδο, μετά την μη αναμενόμενη αναβάθμιση από την Fitch, όμως στη συνέχεια, έχασε όλα τα αρχικά κέρδη, υποκύπτοντας στο επιφυλακτικό διεθνές κλίμα.

Στα χαρακτηριστικά της σημερινής συνεδρίασης, η παραμονή των συναλλαγών σε σχετικά χαμηλά επίπεδα, έστω και αν υπάρχει το “άλλοθι” της σημερινής αργίας στην Wall Street (Presidents Day), οι άμυνες που βγήκαν στα χαμηλά ημέρας, παρά τις κινήσεις “stop long”, που ενεργοποιήθηκαν μόλις ο ΓΔΧΑ δοκίμασε τιμές χαμηλότερα της πρώτης στήριξης στις 950 – 949 μονάδες. και η απόσυρση των αγοραστών από την συντριπτική πλειονότητα των τίτλων μεσαίας και μικρότερης κεφαλαιοποίησης, κάτι που επιβεβαιώνεται και από την τελική αναλογία ανοδικών – πτωτικών μετοχών.

Από την άλλη, δεν μπορεί να μην αναφερθεί ότι την ώρα που ο Γερμανικός DAX, πλησίαζε σε απώλειες τις τρεις ποσοστιαίες μονάδες, στο χαμηλό ημέρας, οι απώλειες του ΓΔΧΑ έφθασαν στο -0,99%.

Παίρνοντας τα πράγματα με την χρονική τους σειρά, σε αναβάθμιση της πιστοληπτικής αξιολόγησης των τεσσάρων Ελληνικών συστημικών Τραπεζών προχώρησε η Fitch. Αναβάθμισε την Alpha Bank κατά δυο βαθμίδες σε “B” και την Πειραιώς σε “Β-” με θετικό outloοk, ενώ αναβάθμισε Εθνική και Eurobank σε “Β+”, από “B-”, με σταθερό outlook.

Εν τω μεταξύ και σύμφωνα με την αναδιάρθρωση των δεικτών FTSE Russell, οι τίτλοι που εισέρχονται στους δείκτες FTSE / Russell Emerging Europe Small Cap είναι οι Autohellas (+2,97%) και η Quest Συμμετοχών (+2,45%). Στον δείκτη micro cap θα περιληφθούν οι τίτλοι των Τράπεζα Αττικής (+1,20%), Ιντεάλ (+2,96%), Space (-0,63%). Αντίθετα, η Epsilon Net (-3,58%) εξέρχεται από το δείκτη.

Στον δείκτη FTSE All-Cap εισέρχονται οι μετοχές των Autohellas και Quest Συμμετοχών και αντίθετα η Epsilon Net εξέρχεται από το δείκτη. Στον δείκτη FTSE Total-Cap εισέρχονται οι τίτλοι των Autohellas, Quest Συμμετοχών, Τράπεζα Αττικής, Ιντεάλ και Space, ενώ η Epsilon Net εξέρχεται από το δείκτη.

Το rebalancing στις μετοχές θα λάβει χώρα την Παρασκευή 18 Μαρτίου (συμπίπτει με το triple witching Μαρτίου), ενώ οι αλλαγές θα ισχύσουν από 21 Μαρτίου 2022.

Ήπια αποκλιμάκωση των αποδόσεων, παρατηρείται στην Αγορά ομολόγων, με την απόδοση του Ελληνικού 10ετους να υποχωρεί στο 2,529%.

Επιστρέφοντας στο Χ.Α. και σύμφωνα με τις συγκλίνουσες εκτιμήσεις Εγχώριων αναλυτών, “η αναβάθμιση των Ελληνικών Τραπεζών από τον Οίκο Fitch, θα διατηρήσει τους Δεικτοβαρείς Τραπεζικούς τίτλους στο επίκεντρο του ενδιαφέροντος, ενώ η γεωπολιτική ένταση θα συνεχίσει να δίνει μεταβλητότητα στην Αγορά”.

“Σταδιακά το ενδιαφέρον θα μεταφερθεί και στις ανακοινώσεις εταιρικών αποτελεσμάτων, για το σύνολο της χρήσης 2021. Entersoft και Coca Cola (πριν την έναρξη της συνεδρίασης) την Τρίτη ανοίγουν την αυλαία, ενώ την Πέμπτη ακολουθούν οι ΟΤΕ (πριν την έναρξη) και τα Ελληνικά Πετρέλαια”, υπενθυμίζει η Beta Sec.

Περιήγηση στους “πάνω ορόφους” της Αγοράς

Στην πρώτη θέση των κεφαλαιοποιήσεων του Χ.Α., η ΕΕΕ (κεφαλαιοποίηση 10,5 δισ. ευρώ) και ακολουθούν οι ΟΤΕ (8 δισ. ευρώ), ΟΠΑΠ (4,8 δισ. ευρώ), Eurobank (4,2), Εθνική (3,3), ΔΕΗ (3,3), Alpha Bank (3,2) και Μυτιληναίος (2,2 δισ. ευρώ).

Ξεκινώντας από το Βαρύδεικτο Τραπεζικό ταμπλώ και τα δύο πρόσημα άλλαξαν οι μετοχές των τεσσάρων αυστημικών Τραπεζών, με την τελική εικόνα να επιβεβαιώνει την ευδιάκριτη υποχώρηση από τα πρωινά υψηλά.

Να σημειωθεί ότι ο τίτλος της Alpha Bank (-2,03%) βρέθηκε να αναρριχάται μέχρι τα 1,411 ευρώ (+2,25%), της Εθνικής (-1,59%) μέχρι τα 3,83 ευρώ (+2,98%), της Eurobank (+0,66%) μέχρι τα 1,159 ευρώ (+1,89%) και της Πειραιώς (-0,13%) μέχρι τα 1,619 ευρώ (+3,52%).

Τεχνικά και ξεκινώντας από την ΑΛΦΑ, οι στηρίξεις στα 1,348, 1,342 (ημερήσιο “stop long”), 1,30 και 1,19 – 1,17 ευρώ και οι αντιστάσεις στα 1,42, 1,456 και 1,50 ευρώ.

Για την ΕΤΕ η πρώτη στήριξη στα 3,63 και οι αμέσως επόμενες στα 3,57 (ημερήσιο “stop long”) και 3,45 ευρώ (εκθετικός ΚΜΟ 30 ημερών) και οι αντιστάσεις στα 3,85 και 4,00 ευρώ.

Για την ΕΥΡΩΒ, η πρώτη στήριξη στα 1,10 και οι επόμενες στα 1,07 (ημερήσιο “stop long”) και 1,00 ευρώ 9εκθετικός ΚΜΟ 60 ημερών). Αν η μετοχή υπερβεί με “αυτοπεποίθηση” τα 1,20 ευρώ, θα μπορεί να ελπίζει σε κίνηση προς τα 1,50 ευρώ.

Για την ΠΕΙΡ, οι στηρίξεις στα 1,54 (ημερήσιο “stop long”), 1,536 (εκθετικός ΚΜΟ 90 ημερών) και 1,46 – 1,43 (ζώνη που υπερασπίζονται ο εκθετικός ΚΜΟ 60 ημερών και ο απλός ΚΜΟ 200 ημερών). Οι αντιστάσεις στα 1,62 και 1,70 ευρώ.

Και τα δύο πρόσημα άλλαξε ο κλαδικός δείκτης των Τραπεζών, κινούμενος μεταξύ 744,52 (+2,14%) και 720,52 μονάδων (-1,16%). Πριν τις τελικές δημοπρασίες βρέθηκε στις 724,68 (-0,59%) και ολοκλήρωσε τις συναλλαγές στις 722,87 μονάδες, με ημερήσιες απώλειες 0,83%.

Για τον εν λόγω δείκτη οι στηρίξεις στις 706 (ημερήσιο “stop long”), 690, 658 (εκθετικός ΚΜΟ 60 ημερών), 628 και 588 – 584 μονάδες (σπεύδουν οι δύο ΚΜΟ 200 ημερών). Θέλει επιβεβαιωμένο κλείσιμο υψηλότερα της ζώνης 755 – 770, για να κινηθεί προς τις 800 μονάδες.

Δεν είναι εντυπωσιακά καλύτερη, η τελική εικόνα στον μη Τραπεζικό 25αρη, όπου με θετική μεταβολή ολοκλήρωσαν τις συναλλαγές οι ΔΕΗ (+1,16%), ΕΛΛΑΚΤΩΡ (+1,83%), ΕΛΧΑ (+0,21%), ΚΟΥΕΣ (+2,45%), ΜΟΗ (+0,50%), ΟΤΕ (+0,23%) και ΤΕΝΕΡΓ (+0,15%). Αμετάβλητες οι μετοχές των ΕΛΠΕ και ΛΑΜΔΑ.

Σύμφωνα με ανακοίνωση της Εισηγμένης, “οι πωλήσεις του Ομίλου Jumbo, τον Ιανουάριο, μειώθηκαν κατά 14,8%. Καιρικά φαινόμενα, αλλά και η περσινή ισχυρή ζήτηση επηρέασε το αποτέλεσμα. Ο Φεβρουάριος είναι θετικός, αλλά πέρυσι 30 από τα 52 καταστήματα ήταν κλειστά στην Ελλάδα. Η Διοίκηση περιμένει πως στο δίμηνο οι πωλήσεις του Ομίλου θα είναι σταθερές, ή και λίγο ανοδικές σε σχέση με το περσινό δίμηνο, με τις πληθωριστικές πιέσεις να επηρεάζουν περισσότερο τις Βαλκανικές Χώρες”.

Να σημειωθεί ότι η μετοχή της Jumbo (-1,49%) κινήθηκε μόνιμα με αρνητικό πρόσημο, αλλά ολοκληρώνοντας τις συναλλαγές σχετικά μακριά από τα χαμηλά ημέρας των 13,08 ευρώ (-2,46%).

Χάθηκε η πρώτη στήριξη στα 13,30 ευρώ (εκθετικός ΚΜΟ 60 ημερών), ενώ επιβεβαιωμένο κλείσιμο χαμηλότερα των 13,12 ευρώ, θα δώσει ημερήσιο σήμα εξόδου, το οποίο αναιρείται με επιστροφή και κλείσιμο υψηλότερα των 14,00 ευρώ, με ενδιάμεση αντίσταση στα 13,60 – 13,70 ευρώ (συγκλίνουν οι δύο ΚΜΟ 200 ημερών). Αν ο τίτλος συνεχίσει πλαγιοκαθοδικά, η επόμενη σημαντική στήριξη στα 12,17 ευρώ.

Το “καρέ” πτωτικών συνεδριάσεων απέφυγε η μετοχή του Ελλάκτωρα (+1,83%), αν και βρέθηκε να υποχωρεί μέχρι τα 1,29 ευρώ (-1,53%), καθώς ενεργοποιήθηκαν οι αγοραστές στο τελευταίο κομμάτι της συνεδρίασης. Οι επόμενες στηρίξεις στα 1,222 (ημερήσιο “stop long”) και 1,193 ευρώ και οι αντιστάσεις στα 1,356 (συγκλίνουν ο εκθετικός ΚΜΟ 30 εβδομάδων και ο εκθετικός ΚΜΟ 200 ημερών) και 1,386 – 1,404 ευρώ.

Οι τίτλοι που έχουν πάρει προβάδισμα

Στην κούρσα για τις καλύτερες αποδόσεις από την αρχή του χρόνου, προηγείται η ΥΑΛΚΟ (+170%), ακολουθούμενη από ΕΥΠΙΚ (+52,19%), ΒΙΟΤ (+42,08%), ΚΟΡΔΕ (+34,62%), ΤΡΑΣΤΟΡ (+34,08%) ΠΑΙΡ (+33,63%) και ΜΟΤΟ (+30,25%). Με κέρδη μεγαλύτερα του 25% οι ΑΡΑΙΓ (+27,37%) ΑΛΦΑ (+25,53%), ΕΤΕ (24,83%), ΕΥΡΩΒ (+28,45%), CENER (+27,10%) και ΚΥΡΙΟ (+26,56%).

Χαμηλώνοντας σε κεφαλαιοποιήσεις

Από σήμερα εισήχθησαν προς διαπραγμάτευση οι 27.027.028 νέες (ΚO) μετοχές της Ιντρακάτ που προέκυψαν από την πρόσφατη Α.Μ.Κ. με καταβολή μετρητών και δικαίωμα προτίμησης υπέρ των παλαιών μετόχων. Το νέο σύνολο εισηγμένων μετοχών της εταιρείας που είναι διαπραγματεύσιμες στο Χ.Α. ανέρχεται σε 75.053.899.

Από εκεί και πέρα, σε νέα ιστορικά υψηλά έκλεισε η Cenergy (+1,16%).

Επιστροφή αγοραστών για Entersoft (+0,77%) και Q&R (+0,51%).

Νέα υψηλά 23 ετών για την Autohellas (+2,97%).

Με θετική ημερήσια μεταβολή, αλλά χωρίς πειστικούς αγοραστές οι ΡΕΒΟΙΛ (+3,20%), ΕΛΙΝ (+0,55%), ΝΤΟΠΛΕΡ (+1,82%), ΑΤΡΑΣΤ (+0,97%), ΝΑΚΑΣ (+0,91%), ΜΑΘΙΟ (+3,54%), ΧΑΙΔΕ (+8,66%), ΛΟΥΛΗ (+0,78%), ΚΑΜΠ (+0,91%) και ΝΑΥΠ (+0,93%).

Αξιοσημείωτη εντολή πώλησης στην περιοχή των 2,39 – 2,40 ευρώ για την Μοτοδυναμική (+0,42%).

Παρουσία πωλητών σε ΑΝΕΚ (-1,10%), ΦΒΜΕΖΖ (-0,91%) και ΕΒΡΟΦ (-3,09%).

Τρεις οι συνεχόμενες πτωτικές συνεδριάσεις για Sato (-7,59%), Intralot (-2,63%), Μουζάκη (-1,61%), Πλ. Θράκης (-2,83%) και Άβακα (-2,57%) και τέσσερις για Κέκροπα (-0,82%) και Frigoglass (-1,19%).

Κινήσεις κατοχύρωσης κερδών σε ΤΖΚΑ (-3,23%), ΟΛΘ (-2,17%), ΣΕΝΤΡ (-0,66%) και ΚΛΜ (-1,45%).

Αύξησαν συναλλαγές Logismos (-4,59%) και Premia (-2,59%).

Η τεχνική εικόνα των βασικών δεικτών

Αν ο Γενικός Δείκτης δώσει επιβεβαιωμένα κλεισίματα χαμηλότερα των 950 – 949 μονάδων, οι επόμενες στηρίξεις εντοπίζονται στις 931 (ημερήσιο “stop long”), 928 (εκθετικός ΚΜΟ 60 ημερών) και η ζώνη 902 – 892 την οποία υπερασπίζονται οι δύο ΚΜΟ 200 ημερών. Η πρώτη σημαντική αντίσταση στις 1013 μονάδες.

Για τον δείκτη υψηλής κεφαλαιοποίησης, οι στηρίξεις στις 2318, 2291, 2266 (ημερήσιο “stop long”), 2255 (εκθετικός ΚΜΟ 60 ημερών), 2231, 2225 και 2178 – 2158 μονάδες (συγκλίνουν οι δύο ΚΜΟ 200 ημερών). Οι αντιστάσεις στις 2371, 2390 – 2400 και 2500 μονάδες.

Οι εκτιμήσεις των αναλυτών

“Καθώς η ειδησεογραφία, αναφορικά με την ένταση μεταξύ Ρωσίας – Ουκρανίας, αλλάζει με γρήγορους ρυθμούς, περιμένουμε η μεταβλητότητα να επικρατήσει. Οι Τράπεζες θα βρεθούν στο επίκεντρο, μετά και την αναβάθμιση από τη Fitch”, εκτιμά η Euroxx Sec.

“Οι εξελίξεις στην Ουκρανία και τα αποτελέσματα χρήσης 2022 (Coca Cola 22/2, ΟΤΕ και ΕΛΠΕ 24/2) θα δώσουν τον τόνο στο Χ.Α. αυτήν την εβδομάδα”, αναφέρει στις δικές της εκτιμήσεις η Optima Bank.

“Οι νέες διπλωματικές προσπάθειες για να βρεθεί λύση στην Ουκρανική κρίση, μπορούν να στηρίξουν την Αγορά. Ωστόσο η ψυχολογία παραμείνει εύθραυστη και περιμένουμε επιλεκτικό αγοραστικό ενδιαφέρον. Τα αποτελέσματα χρήσης των Coca Cola, OTE και ΕΛΠΕ θα βρεθούν στο επίκεντρο αυτήν την εβδομάδα”, είναι η άποψη της Piraeus Sec.

“Η αναβάθμιση των Ελληνικών Τραπεζών από τη Fitch και οι ελπίδες για διπλωματική λύση στην Ουκρανία, μπορούν να υποστηρίξουν μία ήπια άνοδο”, εκτιμά η Beta Sec.

Σύμφωνα με την άποψη της Merit Sec., “η μακροπρόθεσμη τάση παραμένει ανοδική, με τον εκθετικό ΚΜΟ 200 ημερών στις 892 μονάδες. Σημείο στήριξης οι 920 μονάδες και σημείο αντίστασης οι 970 μονάδες. Η Coca Cola HBC θα ανακοινώσει αύριο Τρίτη 22/2/2022 τα οικονομικά αποτελέσματα για τη χρήση 2021. Το consensus εκτιμά ότι ο εν. κύκλος εργασιών θα διαμορφωθεί στα €7,1δισ. (15%) το 2021, τα επαναλαμβανόμενα EBIT στα €798 εκατ. (19%) και τα καθαρά κέρδη στα €529 εκατ. (27%). Το consensus προβλέπει επίσης ότι το μέρισμα ανά μετοχή θα ανέλθει σε €0,70 (9% y-o-y)”

“Το κλίμα παραμένει εύθραυστο, με αυξημένη δόση αβεβαιότητας, που καθηλώνει τους μετοχικούς δείκτες. Στο εσωτερικό, θα έχουμε τα πρώτα εταιρικά αποτελέσματα αύριο από την ΕΕΕ (πσ) και Entersoft (μσ), ενώ την Πέμπτη δημοσιεύουν ΟΤΕ (πσ) και ΕΛΠΕ (μσ). Υπενθυμίζουμε ότι κλειστές θα παραμείνουν σήμερα οι Αγορές των ΗΠΑ, γεγονός που ενδέχεται να οδηγήσει σε μια περισσότερο ρηχή συνεδρίαση. Για τον ΓΔΧΑ το εβδομαδιαίο εκτιμώμενο εύρος τιμών, υπό κανονικές συνθήκες, οριοθετείτε μεταξύ των 930 και 990 μονάδων”, σύμφωνα με τις εκτιμήσεις της Leon Depolas Sec.

“Στο Ελληνικό Χρηματιστήριο, η διατήρηση του ΓΔ πάνω από τις 950 μονάδες, συντηρεί την προοπτική του ανοδικού σεναρίου ως πιθανότερου, στο βαθμό μειωθεί η γεωπολιτική αβεβαιότητα”, εκτιμά η Κύκλος ΑΧΕΠΕΥ.

“Ο Τραπεζικός δείχνει να προβληματίζεται, μετά την πληρωμή του μεγάλου στόχου στο 740 και περιμένουμε να μας δώσει νέα δεδομένα. Το ‘stop’ μας ανέβηκε στις 706 μονάδες σε κλείσιμο, όπου εκεί είναι και η επιθετική του τάση”, όπως επισημαίνει ο Ηλίας Ζαχαράκης.

Μιλάμε περισσότερο για τον Τραπεζικό, μιας και είναι αυτός που ουσιαστικά συντηρεί τον ΓΔ, με το μεγαλύτερο μέρος των υπόλοιπων “μεγάλων χαρτιών” να κινούνται, στην καλύτερη των περιπτώσεων, πλάγια.

Εν μέσω σημαντικής ρευστότητας, βλέπουμε και πάλι κάποιες Εταιρείες της Περιφέρειας να δίνουν σημαντικές κινήσεις έχοντας μπροστά τους, όπως όλα δείχνουν και καλά αποτελέσματα.

Είμαστε στην σπάνια φάση που η Ελληνική Αγορά διατηρεί την καλή τεχνική εικόνα της, ενώ οι υπόλοιπες Ξένες Αγορές κάνουν προσπάθεια να συντηρήσουν μέρος των κερδών τους, έχοντας υποχωρήσει από τα πρόσφατα υψηλά τους.

Μπορεί να μην βλέπουμε εκροές, μιας και η Ελλάδα συνεχίζει να είναι “hot”, παρόλα αυτά είναι αρκετά πιθανό, αν οι Ξένοι δεν καταφέρουν να αναχαιτίσουν τις πωλήσεις, να δοκιμάσουμε και εμείς χαμηλότερες τιμές.

Αντίθετα, αν οι Ξένοι καταφέρουν να δώσουν, αντίδραση φαίνεται ότι είμαστε πρώτη επιλογή.

Τα γεωπολιτικά σίγουρα επηρεάζουν την ψυχολογία στις επενδύσεις, παρόλα αυτά πρέπει να το δούμε περισσότερο σαν ένα “πολιτικό παίγνιο”, μιας και οι Αγορές περισσότερο παρακολουθούν τι θα γίνει με πληθωρισμό και επιτόκια και το πόσο μπορεί να επηρεαστεί η ανάπτυξη το επόμενο διάστημα.

Η Ελλάδα φαίνεται να είναι μπροστά από τους Υπολοίπους τους επόμενους μήνες. Οι Εταιρείες δείχνουν ότι μεσοπρόθεσμα θα αυξάνουν τα μεγέθη τους, έχοντας σημειώσει αρκετές φορές ποιοι κλάδοι έχουν τις καλύτερες προοπτικές.

Τεχνικά οι δείκτες μας συντηρούν τα αγοραστικά σήματα τους, με τους ταλαντωτές να δείχνουν ότι μπορεί να υπάρξει μία τουλάχιστον χρονική διόρθωση.

Από την άλλη, περίπου το 50% των τίτλων είναι ανοδικοί, κάτι που ουσιαστικά συντηρεί την Αγορά. Σε “μεγάλη εικόνα” δεν βλέπουμε να αλλάζει κάτι, ακόμα και αν έρθει κάποια διόρθωση.

“Συνεχίζουμε να πιστεύουμε ότι η Ελληνική Αγορά μπορεί να είναι η έκπληξη για το 2022, δείχνοντας ήδη ότι μπορεί. Ουσιαστικά σε κάθε κίνηση των Ξένων Αγορών μπορεί να υπεραποδίδει στις ανοδικές κινήσεις και να είναι σαφώς πιο αμυντική στις πτώσεις. Η ρευστότητα στο Σύστημα συνεχίζει να είναι μεγάλη και σίγουρα θα κυνηγήσει αποδόσεις”, τονίζει ο πρόεδρος και διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ.

Μια ματιά στις Διεθνείς Αγορές

Μόνο ο Αυστραλός ASX 200 (+0,16%) διεσώθη με θετική μεταβολή, από τις μεγάλες Αγορές Ασίας και Ειρηνικού.

Αρνητικό το κλίμα στην Ευρώπη, αργία στην Wall Street.

Κέρδη για το Πετρέλαιο, οριακά ψηλότερα το Ευρώ.

Κάτω από τα $1900 διορθώνει ο Χρυσός και κάτω από τα $24 το Ασήμι, προσπαθεί να επιστρέψει υψηλότερα των $39000 το Bitcoin, πέριξ των $2700 το Ethereum.

Η Λαϊκή Τράπεζα της Κίνας (PBoC) ανακοίνωσε ότι αποφάσισε να διατηρήσει αμετάβλητα τα βασικά επιτόκια τον Φεβρουάριο, σε ευθυγράμμιση με τις προσδοκίες της Αγοράς. Η Κεντρική Τράπεζα διατήρησε το βασικό επιτόκιο δανεισμού ενός έτους στο 3,70%, όπως προβλεπόταν και το πενταετές επιτόκιο δανεισμού στο αναμενόμενο 4,60%.

“Οι τιμές του Φυσικού Αερίου και της Ηλεκτρικής Ενέργειας θα παραμείνουν υψηλές και ασταθείς, τουλάχιστον μέχρι το 2023”, σύμφωνα με μακροπρόθεσμες προβλέψεις που αναφέρονται σε προσχέδιο της ανακοίνωσης της Ευρωπαϊκής Επιτροπής για τις τιμές της Ενέργειας, που πρόκειται να δημοσιευθεί τον επόμενο μήνα.

Την υψηλότερη άνοδο που έχει καταγράψει ποτέ, πραγματοποίησε ο δείκτης τιμών παραγωγού στη Γερμανία τον Ιανουάριο, σε ετήσια βάση, καθώς αυξήθηκε κατά 25% σε σύγκριση με τον αντίστοιχο περσινό μήνα. Σε σύγκριση με τον προηγούμενο μήνα, Δεκέμβριο του 2021, ο συνολικός δείκτης αυξήθηκε κατά 2,2% τον Ιανουάριο.

Κατά 3,5 μονάδες αυξήθηκε ο δείκτης Υπεύθυνων Προμηθειών ΡΜΙ της Ιδιωτικής Εταιρείας IHS Markit τον Φεβρουάριο στην Ευρωζώνη, φτάνοντας σε υψηλό πέντε μηνών, καταγράφοντας τη μεγαλύτερη άνοδο από τον περασμένο Μάρτιο και διαμορφώθηκε στις 55,8 μονάδες, από 52,3 τον Ιανουάριο, σύμφωνα με την προκαταρκτική εκτίμηση της Εταιρείας.

“Η Γερμανία μπορεί να έχει μπει στη δεύτερη ύφεση από τότε που ξέσπασε η πανδημία, καθώς η μετάλλαξη ‘Omicron’ έφερε ρεκόρ λοιμώξεων. που παρέσυραν την οικονομική δραστηριότητα. Η παραγωγή ενδέχεται να μειωθεί αισθητά το πρώτο τρίμηνο, έχοντας ήδη συρρικνωθεί κατά 0,7% τους τελευταίους τρεις μήνες του 2021”, σύμφωνα με την Bundesbank.

Οικονομολόγοι της JP Morgan Chase εκτιμούν ότι η Fed είναι πιθανό να αυξήσει τα επιτόκια κατά 25 μονάδες βάσης, σε εννέα διαδοχικές συνεδριάσεις, σε μια προσπάθεια να μειώσει τον πληθωρισμό.

Επιστροφή στο Χ.Α.

Νέα, υψηλότερη τιμή - στόχο για τη μετοχή της Τέρνα Ενεργειακής στα 18, από 16,5 ευρώ δίνει η Euroxx Sec. σε έκθεσή της στην οποία διατηρεί τη σύσταση “overweight”. Σημειώνει ότι “η Εισηγμένη είναι σε καλή θέση για να καλύψει σημαντικό μερίδιο από την αναγκαία αύξηση των ΑΠΕ, στο ενεργειακό μίγμα της Χώρας. Η νέα τιμή - στόχος συμπεριλαμβάνει, με μεγάλο discount και τα έργα που αναμένεται να ολοκληρωθούν την περίοδο 2024 - 2026”.

Η Χρηματιστηριακή αναμένει μέση ετήσια αύξηση των κερδών ανά μετοχή κατά 5,9%, 17,8% και 24,5% αντίστοιχα, ως το 2024 και γενναιόδωρη μερισματική πολιτική από την Εισηγμένη, με τη μερισματική απόδοση να διαμορφώνεται στο 2,7% - 3,5% ως το 2024.

Ο Γενικός Δείκτης κινήθηκε μεταξύ 964,33 (+0,88%) και 946,45 μονάδων (-0,99%). Στις 17.00 βρέθηκε στις 949,72 (-0,65%) και ολοκλήρωσε τις συναλλαγές στις 949,26 μονάδες, με ημερήσιες απώλειες 0,70%.

Ο τζίρος στα 51,2 εκατ. από τα οποία τα 3,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΙΝΚΑΤ, ΕΥΡΩΒ, ΑΛΦΑ, ΜΟΗ, ΜΥΤΙΛ και ΟΤΕ), ενώ ΑΛΦΑ, ΕΥΡΩΒ, ΕΤΕ, ΔΕΗ και ΠΕΙΡ απασχόλησαν το 52% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές της υψηλής κεφαλαιοποίησης δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΕΛΧΑ, ΜΟΗ και ΚΟΥΕΣ και με το θετικό οι ΜΠΕΛΑ, ΟΠΑΠ και ΣΑΡ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισε η Alpha Bank.

Καλύτερη της ενδοσυνεδριακής, αλλά όχι ικανοποιητική η τελική εικόνα με 37 ανοδικές μετοχές, έναντι 81 πτωτικών, ενώ 9 τίτλοι έκλεισαν με απώλειες μεγαλύτερες του 3%.

----ΧΠΑ

Με αξιοπρόσεκτη διόρθωση, ολοκληρώθηκε η πρώτη συνεδρίαση της νέας χρηματιστηριακής εβδομάδας και στην Αγορά Παραγώγων με τις συναλλαγές να σημειώνουν υτποχώρηση στο συμβόλαιο του δείκτη και αισθητή αύξηση στα Σ.Μ.Ε. επί μετοχών (21.426 συμβόλαια).

Στα 2.442 συμβόλαια του FTSE25 οι ανοιχτές θέσεις (από 1.774 στην αμέσως προηγούμενη συνεδρίαση) για τον πρώτο μήνα (Μάρτιος).

Στα 3 συμβόλαια του ΔΤΡ οι ανοιχτές θέσεις (από 3 στην αμέσως επόμενη συνεδρίαση) για τον πρώτο μήνα (Μάρτιος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 2 ευρώ, χρηματικός διακανονισμός - (συνολικά 806, 781 για τον Μάρτιο και 25 για τον Απρίλιο, τιμή κλεισίματος για τον πρώτο μήνα 2.310), κινήθηκε μεταξύ 2.309,75 και 2.352 μονάδων.

Το συμβόλαιο του ΔΤΡ – μονάδα διαπραγμάτευσης: 1 μονάδα δείκτη Χ 25 ευρώ, χρηματικός διακανονισμός – (συνολικά 0, 0 για τον Μάρτιο και 0 για τον Ιούνιο, τιμή κλεισίματος για τον πρώτο μήνα 733,5).

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (6.313), Εθνική (5.434), Eurobank (2.384), Πειραιώς (2.579), ΔΕΗ (715), Μυτιληναίο (201), MIG (801), Ιντρακόμ (620), Ελλάκτωρα (823), ΑΔΜΗΕ (195), ΕΕΕ (160), Cenergy (121), Fourli (144), Jumbo (148), Lamda Development (244), Viohalco (134), ΟΠΑΠ (126).

Οι μεγαλύτερες ανοιχτές θέσεις - συμβόλαια (Μέγεθος Συμβολαίου: 100 Μετοχές, Φυσική Παράδοση), για τον πρώτο μήνα (Μάρτιος), στα Σ.Μ.Ε. επί μετοχών σε: Alpha Bank 55.031, Πειραιώς 46.359, Εθνική 20.687, MIG 34.771, Cenergy 11.349, Eurobank 29.082, ΔΕΗ 20.488, Ελλάκτωρα 12.105.

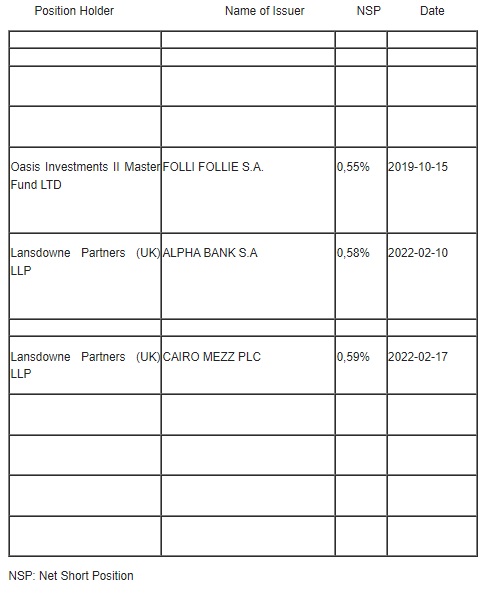

Οι σημαντικότερες καθαρές αρνητικές θέσεις που δημοσιοποιήθηκαν στην Επ. Κεφαλαιαγοράς και ξεπερνούν το 0,5% του συνόλου των μετοχών:

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC (*), καθώς το Χ.Α., στην συγκεντρωτική κατάσταση του ΗΔΤ, δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank 66.984.858 τεμ., (από 66.734.858 τεμ. στην αμέσως προηγούμενη συνεδρίαση), ΔΕΗ 2.123.805 τεμ. (2.123.805), Eurobank 47.049.130 τεμ. (47.049.130), ΟΠΑΠ 1.321.523 τεμ. (1.333.004), Εθνική 6.727.499 τεμ. (6.727.499), Πειραιώς 5.727.888 τεμ. (5.796.590), ΟΤΕ 2.993.225 τεμ. (3.066.658), ΑΔΜΗΕ 1.977.302 τεμ. (1.977.302).

(*) Τα στοιχεία συναλλαγές δανεισμού τίτλων μέσω OTC δηλώνονται από τους Χειριστές ΣΑΤ και αφορούν τις ποσότητες που έχουν καταγραφεί στο ΣΑΤ, έως και τη προηγούμενη εργάσιμη ημέρα.