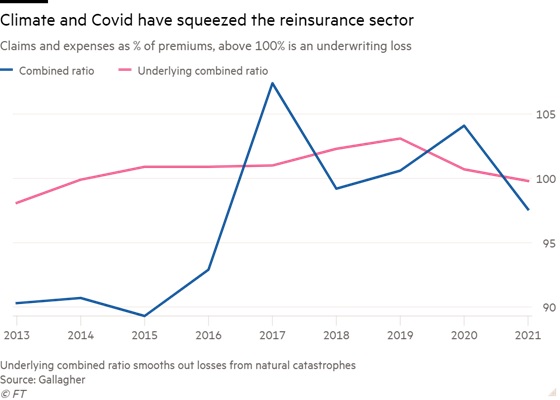

Τα τελευταία χρόνια η ζωή ήταν δύσκολη για τις αντασφαλιστικές εταιρείες. Οι διεκδικήσεις αποζημίωσης για φυσικές καταστροφές και για απώλειες που σχετίζονται με την πανδημία έχουν εξαλείψει μεγάλο μέρος των κερδών τους.

Αλλά τα τελευταία παγκόσμια προβλήματα –ο πόλεμος στην Ουκρανία, ο καλπάζων πληθωρισμός και οι διαρκώς αυξανόμενοι κίνδυνοι της κλιματικής αλλαγής- τις έχουν κινητοποιήσει. Σε ορισμένες περιοχές ανεβάζουν την τιμή κάλυψης, ενώ αποσύρονται παντελώς από άλλες.

«Αυτό που έμοιαζε με… μια σταδιακή αλλαγή μοιάζει όλο και περισσότερο με μια αντανακλαστική αλλαγή», λέει ο Stephen Catlin, βετεράνος του κλάδου και διευθύνων σύμβουλος της ασφαλιστικής Convex.

Οι αντασφαλιστικές παίζουν ζωτικό ρόλο στο εμπόριο και στην παγκόσμια οικονομία, προσφέροντας ασφάλιση σε ασφαλιστές για να μειώσουν τον κίνδυνο να τις εξαφανίσει κάποια μεγάλη αίτηση αποζημίωσης. Αυτό το «μαξιλάρι» έναντι ενός μεγάλου εύρους χρηματοοικονομικών κινδύνων –που στηρίζεται από κεφάλαια ύψους 700 δισ. δολαρίων- δίνει στους ασφαλιστές τη σιγουριά να παράσχουν κάλυψη σε μια πολύ ευρύτερη αγορά.

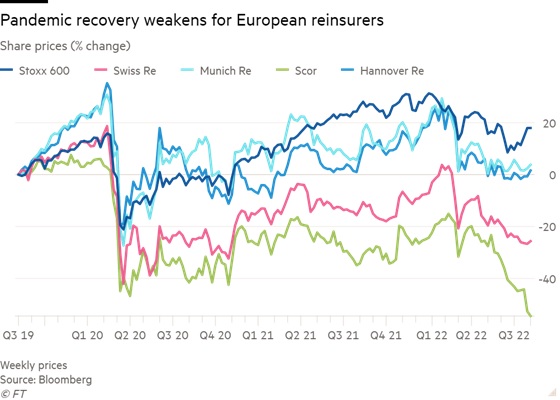

Μεταξύ των μεγαλύτερων αντασφαλιστικών ομίλων είναι οι τέσσερις μεγάλοι ευρωπαϊκοί παίκτες, οι Munich Re, Swiss Re, Hannover Re και Scor, καθώς η Lloyd’s of London και η Berkshire Hathaway του Warren Buffet.

Ο διευθύνων σύμβουλος της Swiss Re, Christian Mumenthaler, δήλωσε στους Financial Times ότι οι «δειλές» αυξήσεις τιμών στην αντασφάλιση φυσικών καταστροφών τα τελευταία χρόνια έχουν πλέον επιταχυνθεί μετά από τρία χρόνια υψηλότερου κόστους λόγω των ζημιών.

Για τις συμβάσεις που ανανεώθηκαν τον Ιούλιο, η Swiss Re εφάρμοσε αύξηση 12% στα ασφάλιστρα στους κλάδους ακινήτων και ατυχημάτων, που περιλαμβάνει κάλυψη φυσικών καταστροφών και άλλα είδη ασφάλισης. «Είναι πολύ μεγάλη, γιατί αφορά στα πάντα»... δεν μπορώ να θυμηθώ άλλη τέτοια αύξηση», είπε ο Mumenthaler.

Τα στελέχη αποδίδουν τη σύσφιξη της αγοράς στην ισχυρή ζήτηση -η οποία τροφοδοτείται από τον πληθωρισμό που ανεβάζει την αξία αυτών που ασφαλίζονται- και την πτώση της προσφοράς μετά την πίεση των επενδυτών που ανάγκασε ορισμένους αντασφαλιστές να αποσυρθούν, ιδίως από τον κλάδο των φυσικών καταστροφών.

Υπήρξε επίσης μειωμένη διάθεση, λένε, από τους θεσμικούς επενδυτές να αναλάβουν αντασφαλιστικούς κινδύνους μέσω τίτλων που συνδέονται με ασφάλειες, εν μέρει μετά τις απώλειες σε αυτού του είδους τις επενδύσεις και εν μέρει επειδή οι αποδόσεις των ομολόγων έχουν αυξηθεί.

«Πιστεύουμε ότι η (αντασφαλιστική) αγορά γυρίζει, τώρα βλέπουμε μια δυναμική», δήλωσε ο Aki Hussain, διευθύνων σύμβουλος της Hiscox, μιας από τις μεγαλύτερες ασφαλιστικές εταιρείες στην αγορά του Λονδίνου, η οποία έχει τη δική της μονάδα αντασφάλισης. «Τα τελευταία πέντε χρόνια οι τιμές (αντασφάλισης) είχαν μείνει πίσω και τώρα για πρώτη φορά ανεβαίνουν πιο γρήγορα από ό,τι για τις ασφάλειες».

Ένας άλλος παράγοντας ανόδου των τιμών σήμερα είναι οι μεγάλες αξιώσεις που προκύπτουν από την εισβολή της Ρωσίας στην Ουκρανία. Οι ασφαλιστικές σε κλάδους όπως η αεροπορία αναμένουν τώρα αξιώσεις αποζημιώσεων ύψους δισεκατομμυρίων δολαρίων από τους ιδιοκτήτες των εκατοντάδων αεροπλάνων που έμειναν καθηλωμένα λόγω του πολέμου.

Οι αντασφαλιστές που μειώνουν την παραγωγική ικανότητα μπορούν να δημιουργήσουν αυτό που ονομάζεται «σκληρή αγορά», όπου η ζήτηση υπερβαίνει σημαντικά την προσφορά και οι τιμές αυξάνονται.

Ορισμένα στελέχη λένε ότι αυτές οι συνθήκες είναι πλέον παρούσες, επικαλούμενοι πρόσφατες εξόδους ορισμένων αντασφαλιστών από τον κλάδο της φυσικής καταστροφής. Οι μεγάλες απώλειες που σχετίζονται με την Ουκρανία θα μπορούσαν να πείσουν περισσότερους παρόχους να μειώσουν την έκθεσή τους.

Μετά από χρόνια αστάθειας και αυξανόμενων απαιτήσεων για αποζημιώσεις, η εισηγμένη στο χρηματιστήριο της Νέας Υόρκης αντασφαλιστική Axis Capital δήλωσε τον Ιούνιο ότι αποχωρεί από την αντασφάλιση ακινήτων, η οποία περιλαμβάνει κάλυψη φυσικών καταστροφών. Ο διευθύνων σύμβουλος Albert Benchimol είπε ότι οι «σημαντικές και αυξανόμενες επιπτώσεις της κλιματικής αλλαγής και οι προκλήσεις που αντιμετωπίζει η αγορά αντασφάλισης καταστροφών» την ανάγκασαν να λάβει αυτή την απόφαση.

Ένα μήνα νωρίτερα, η γαλλική Scor είπε ότι όδευε προς τη μείωση της έκθεσής της σε φυσικές καταστροφές κατά 15%, ενώ η Axa είπε ότι η αντασφαλιστική της μονάδα μείωσε την έκθεσή της σε φυσικές καταστροφές κατά 40% στην αρχή του έτους.

Στελέχη και brokers αποδίδουν ορισμένες από αυτές τις κινήσεις στην πίεση που ασκούν οι επενδυτές στους αντασφαλιστές. «Οι επενδυτές είπαν ότι δεν θέλουμε περισσότερο κίνδυνο καταστροφής», δήλωσε ο Rod Fox, συνιδρυτής του μεσίτη αντασφαλίσεων TigerRisk. «Αυτό διαχύθηκε προς τα κάτω».

Πολλοί βλέπουν το 2022 ως σημείο καμπής. Τα τελευταία χρόνια, μια «αφθονία» αντασφάλισης καταστροφών ακινήτων ξεπέρασε τη ζήτηση και κράτησε χαμηλά τα επιτόκια, δήλωσε η Lara Mowery, παγκόσμια επικεφαλής διανομής στον μεσίτη αντασφαλίσεων Guy Carpenter.

«Τα τελευταία πέντε χρόνια οι αυξημένες απώλειες από καταστροφές οδήγησαν σε κακά αποτελέσματα ασφάλισης, τα οποία έχουν πλέον συμβάλει στη μείωση της προσφοράς αντασφαλιστικής ικανότητας», πρόσθεσε. Αυτό, σε συνδυασμό με την αυξημένη ζήτηση, διευκόλυνε τις αντασφαλιστικές εταιρείες να αυξήσουν τις τιμές, είπε η Mowery.

Μια ένδειξη πως τα πράγματα αλλάζουν ήρθε τον Ιούνιο, μια πολυάσχολη εποχή για τις ανανεώσεις των πολιτικών αντασφάλισης καταστροφών ακινήτων που επικεντρώνονται στην αγορά της Φλόριντα. Η έλλειψη χωρητικότητας ήταν ένας παράγοντας που οδήγησε υψηλότερα κατά 20-30% κατά μέσο όρο το κόστος της αντασφάλισης, σύμφωνα με την TigerRisk.

Η ασφαλιστική Aon είπε σε μια έκθεση σχετικά με τις ανανεώσεις των συμβολαίων τον Ιούνιο και τον Ιούλιο, ότι οι πολυετείς απαιτήσεις αποζημιώσεων για φυσικές καταστροφές που κινήθηκαν «πάνω από το μέσο όρο» μείωσαν την όρεξη των αντασφαλιστών να αναλάβουν κινδύνους καταστροφής.

«Για πρώτη φορά μετά τους τυφώνες των ΗΠΑ του 2004 και του 2005, η ικανότητα ασφάλισης ακινήτων για φυσικές καταστροφές συρρικνώθηκε σημαντικά και ορισμένοι αντασφαλιστές δεν θα έγραφαν ορισμένους κινδύνους... όποιο και αν ήταν το τίμημα», ανέφερε.

Όσοι αναζητούσαν αντασφάλιση σε εξειδικευμένους τομείς όπως η αεροπορία και η ναυτιλία έπρεπε επίσης να αντιμετωπίσουν την «πιο δύσκολη ανανέωση εδώ και μια γενιά, που αντικατοπτρίζει το ενδεχόμενο μεγάλων απωλειών από τη σύγκρουση Ρωσίας-Ουκρανίας», σημειώνει η έκθεση της Aon.

Ο Joe Monaghan, ανώτερο στέλεχος στο τμήμα αντασφαλιστικής διαμεσολάβησης της Aon, δήλωσε ότι ο τομέας των αντασφαλίσεων «ίσως πλησιάζει γρήγορα μια πραγματική σκληρή αγορά».

Η επόμενη βασική περίοδος ανανέωσης την 1η Ιανουαρίου — γνωστή ως 1/1 — θεωρείται ως λυδία λίθος της αγοράς. Ηδη βρίσκεται σε εξέλιξη ένας «πυρετός» ανατιμολόγησης των ασφαλίσεων και αντασφαλίσεων για κινδύνους όπως ο πόλεμος και η πολιτική βία, όπως δήλωσαν αρκετά στελέχη του κλάδου.

Ενώ ορισμένοι αντασφαλιστές κάνουν πίσω, άλλοι μπορεί να επιδιώξουν να καλύψουν το κενό. Σε πρόσφατη εκδήλωση επενδυτών, η Munich Re δήλωσε ότι είναι έτοιμη να επωφεληθεί από τις αυξανόμενες τιμές γράφοντας περισσότερες αντασφαλιστικές δραστηριότητες, σύμφωνα με άτομο που γνωρίζει τις συζητήσεις.

Ωστόσο, μεγάλο μέρος του κλάδου προβλέπει ότι η αντασφαλιστική κάλυψη θα γίνει πιο ακριβή και δυσεύρετη. Κατά τη διάρκεια του έτους, οι κύριοι ασφαλιστές θα «συνειδητοποιήσουν ότι θα πρέπει να διατρέχουν περισσότερο κίνδυνο, να αγοράσουν λιγότερες αντασφάλειες και θα είναι πολύ πιο ακριβό», δήλωσε ο Catlin. «Η (πρωτογενής) αγορά θα βλέπει τη ζωή πολύ διαφορετικά την 1/1 από ό,τι σήμερα».

Το φυσικό συμπέρασμα θα ήταν ότι το κόστος της ασφάλισης, το οποίο ήδη αυξάνεται εδώ και χρόνια σε ορισμένες αγορές, πρέπει να ανέβει ακόμη περισσότερο.

Ο Jerome Haegeli, επικεφαλής οικονομολόγος του ερευνητικού βραχίονα της Swiss Re, συμφώνησε ότι οι αυξανόμενες τιμές των αντασφαλίσεων είναι πιθανό να μετακυλιθούν: «Θα περίμενα ένα ντόμινο».

© The Financial Times Limited 2022. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης