Ωθηση στις ηλεκτρονικές συναλλαγές έφερε η πανδημία, με αποτέλεσμα τους τελευταίους μήνες να καταγράφονται και στην Ελλάδα σημαντικές εξελίξεις στον συγκεκριμένο τομέα. Η ραγδαία ανάπτυξη του ηλεκτρονικού εμπορίου λόγω της καραντίνας, η εξαγορά της Praxia Bank από τη Viva Wallet, που διαθέτει πλέον πλήρη τραπεζική άδεια, οι νέες πρωτοβουλίες που αναμένονται από ισχυρούς παίκτες όπως ο ΟΤΕ (μέσω της θυγατρικής OTE Payments) και ο ΟΠΑΠ (μέσω της θυγατρικής Tora Wallet), είναι μόνο μερικά από τα μέτωπα στο χώρο του FinTech.

Εγχώριοι «παίκτες», από τις τράπεζες μέχρι την Cardlink, που διαχειρίζεται το μεγαλύτερο ανεξάρτητο δίκτυο POS, προσπαθούν να επωφεληθούν, ενώ ισχυροί ξένοι όμιλοι, όπως η Google, η Visa και η Mastercard, αλλά και φιλόδοξοι διεκδικητές όπως η N26 και η Revolute συνεχίζουν να κινούνται και στην Ελλάδα.

Αυτή την περίοδο η Τράπεζα Πειραιώς «τρέχει» διαγωνισμό για την παραχώρηση σε τρίτο του τομέα διαχείρισης των POS με τη διαδικασία να συγκεντρώνει το ενδιαφέρον ισχυρών ομίλων. Στην Ευρώπη καταγράφεται σαφής τάση για παραχώρηση των δικτύων POS σε ανεξάρτητους παρόχους, όπως είναι η SIA και (στην Ελλάδα) η Cardlink, αντικαθιστώντας τον παραδοσιακό ρόλο των τραπεζών, οι οποίες και επικεντρώνονται περισσότερο στην τραπεζική σχέση με τον πελάτη.

Σύμφωνα με τον κ. Αντίγονο Παπαδόπουλο, εμπορικό διευθυντή της Cardlink, του μεγαλύτερου δικτύου ηλεκτρονικών συναλλαγών στην Ελλάδα που ανήκει στον όμιλο Quest, το 2020 παρά την καραντίνα καταγράφεται αύξηση που κινείται μεταξύ 15%-20% σε επίπεδο πλήθους συναλλαγών μέσω πιστωτικών / χρεωστικών καρτών. Σε επίπεδο αξίας συναλλαγών αναμένεται υποχώρηση σε σχέση με την περσινή χρονιά λαμβάνοντας υπόψη και τις επιπτώσεις της πανδημίας στον τουρισμό και τη γενικότερη οικονομική κατάσταση.

Κατά τη διάρκεια της φετινής χρονιάς, λέει ο κ. Παπαδόπουλος, υπήρξε μεγάλη αύξηση στη ζήτηση ασύρματων POS, γεγονός που αποδίδεται στη μεγάλη ανάπτυξη του ηλεκτρονικού εμπορίου, καθώς και γενικότερα στον χώρο του delivery. Τέτοια ασύρματα POS χρησιμοποιούνται από εταιρείες ταχυμεταφορών, διανομείς φαγητού, τους διανομείς των σούπερ μάρκετ κ.ά. Επιπρόσθετα, παρατηρείται και στροφή των επιχειρήσεων στην επιλογή ασύρματου τερματικού, αντί του κλασικού ενσύρματου, για χρήση εντός καταστήματος είτε στο ταμείο είτε σε εξωτερικούς χώρους.

Η εμφάνιση του Covid-19, πέραν της αύξησης των cashless συναλλαγών, «έφερε στο προσκήνιο και την ανάγκη/επιθυμία την καταναλωτών και επιχειρήσεων για paperless συναλλαγές με το απόκομμα της απόδειξης από το τερματικό είτε να μην εκτυπώνεται καθόλου και να αποστέλλεται μέσω sms/email είτε και σε μερικές περιπτώσεις να ενσωματώνεται στην απόδειξη λιανικής».

Ο εμπορικός διευθυντής της Cardlink υπολογίζει πως σήμερα στη χώρα μας λειτουργούν περίπου 750.000 τερματικά POS, με την Cardlink να διαχειρίζεται περίπου 280.000.

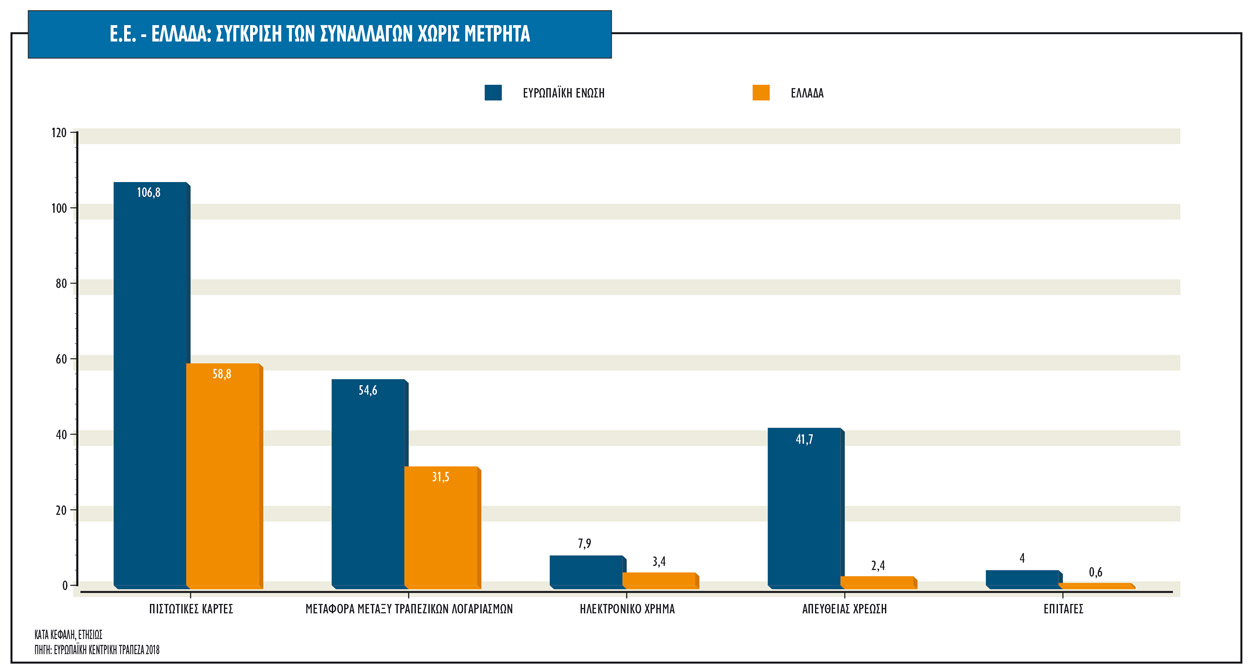

Οι κάρτες

Όσον αφορά στον αριθμό των ενεργών καρτών πληρωμών σε κυκλοφορία, σύμφωνα με την Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζας της Ελλάδος (ΤτΕ), έφτασε τα 18 εκατομμύρια στο τέλος του 2019, με αύξηση 5% σε σχέση με το 2018.

Ο συνολικός αριθμός συναλλαγών με κάρτες πληρωμών το 2019 ανήλθε σε 976 εκατομμύρια από 924 εκατομμύρια συναλλαγές το 2018, παρουσιάζοντας αύξηση κατά 5%. Η συνολική μέση αξία συναλλαγών ανά κάρτα μειώθηκε κατά 5% σε 3.592 ευρώ από 3.768 ευρώ το 2018.

Η στροφή προς το ηλεκτρονικό εμπόριο που επιταχύνθηκε λόγω της καραντίνας, αποτυπώνεται όχι μόνο πλήθος των συναλλαγών, που καταγράφει αύξηση 50% σε σχέση με την περσινή χρονιά, αλλά και στη μέση αξία κάθε συναλλαγής. Όπως εξηγεί ο κ. Παπαδόπουλος, η μέση αξία συναλλαγής με κάρτα στα φυσικά καταστήματα βρίσκεται κοντά στα 30 ευρώ, ενώ η μέση αξία συναλλαγής σε ηλεκτρονικά καταστήματα υποχώρησε σημαντικά σε σχέση με πέρσι και βρίσκεται κοντά στα 60 ευρώ. Αυτό σημαίνει πως οι καταναλωτές χρησιμοποιούν το ηλεκτρονικό εμπόριο και για μικρότερες συναλλαγές, δηλαδή για την αγορά ευρύτερης γκάμας προϊόντων ή υπηρεσιών. Στο παρελθόν, η μέση συναλλαγή στο e-commerce ήταν πολύ υψηλότερη.

Πώς κινούνται οι εταιρείες

Τι κάνουν εταιρείες όπως η Cardlink προκειμένου να εξελιχθούν σε μια αγορά που ωριμάζει, να προσφέρουν προστιθέμενη αξία στους πελάτες τους και να ενισχύσουν τα έσοδά τους; Στην εποχή της πανδημίας οι λύσεις πληρωμών δίνουν την απάντηση στη συνέχιση της λειτουργίας και την ενίσχυση της βιωσιμότητας των επιχειρήσεων. Με λύσεις e-commerce όπως το Cardlink checkout οι επιχειρήσεις μπορούν να κάνουν πωλήσεις από οποιοδήποτε ψηφιακό ή ηλεκτρονικό κανάλι πωλήσεων, είτε έχουν είτε δεν έχουν e-shop!

«Στα φυσικά καταστήματα η νέα γενιά Android Pos, Cardlink POSsible παρέχει ασφαλείς συναλλαγές με εξαιρετική ταχύτητα, αδιάκοπη σύνδεση και χαρακτηριστικά όπως η δυνατότητα μη εκτύπωσης αποδείξεων. Επιπλέον, προσφέρονται εξειδικευμένες λύσεις για κλάδους όπως η εστίαση, όπως το Cardlink maître, ένα προϊόν ασύρματης παραγγελιοληψίας, που παρέχει τη δυνατότητα άμεσης δημιουργίας website και λειτουργίας υπηρεσιών delivery και takeaway για τις ιδιαίτερες συνθήκες της πανδημίας».

«Θέλοντας να βοηθήσουμε τις επιχειρήσεις στην αύξηση των πωλήσεών τους παρέχουμε και προϊόντα analytics, όπως η δωρεάν υπηρεσία Cardlink apollo, που παρέχει omnichannel reporting για την παρακολούθηση των συναλλαγών για το ηλεκτρονικό και τα φυσικά καταστήματα μίας επιχείρησης και τη συνδρομητική υπηρεσία Cardlink pulse που δίνει τη δυνατότητα σε μία επιχείρηση να αξιοποιήσει τα δεδομένα των συναλλαγών της και να μετατρέψει τους αριθμούς σε ευκαιρίες για την ανάπτυξή της αναλύοντας τη συμπεριφορά των πελατών της (συχνότητα αγορών, ώρες επισκεψιμότητας ή περιοχές προέλευσης)».

Ο κ. Παπαδόπουλος προσθέτει πως η εταιρεία υποστηρίζει επίσης δωροκάρτες (Gift Cards), παρέχει λύσεις για προγράμματα πιστότητας πελατών (loyalty) σε εμπορικές επιχειρήσεις.

Πρόσφατα έλαβε και άδεια Ιδρύματος Πληρωμών από την Τράπεζα της Ελλάδος (ΤτΕ) που της επιτρέπει να διευρύνει την γκάμα υπηρεσιών μέσω της διαχείρισης των χρημάτων από τις συναλλαγές σε POS και να προσφέρει ολοκληρωμένες υπηρεσίες στις επιχειρήσεις.

Τα capital controls και η αλλαγή παραδείγματος

«Από το 2015 μέχρι σήμερα ο αριθμός των ηλεκτρονικών συναλλαγών στην Ελλάδα πενταπλασιάστηκε, πρώτον επειδή δεν υπήρχε άλλος τρόπος να πληρώσεις όταν επιβλήθηκαν τα capital controls και, δεύτερον, επειδή υπήρξαν σχετικές ρυθμιστικές αποφάσεις από τις αρχές», υποστηρίζει ο κ. Espen Tranoy, διευθύνων σύμβουλος της New SIA Greece, που ανήκει πλέον στον όμιλο υπό την ιταλική Nexi, τον μεγαλύτερο ευρωπαϊκό όμιλο ηλεκτρονικών συναλλαγών.

Όπως λέει ο κ. Tranoy, την περίοδο των capital controls, το 2015, «εμείς εκδώσαμε 600.000 χρεωστικές κάρτες σε ένα μήνα». Προσθέτει πως «τότε άλλαξαν οι συμπεριφορές και αν δείτε σήμερα τι συμβαίνει με την καραντίνα (που μπορεί ο αριθμός των συναλλαγών να μειώνεται επειδή τα εστιατόρια, τα μπαρ και άλλα καταστήματα είναι κλειστά) οι άνθρωποι αγοράζουν ολοένα και περισσότερο ηλεκτρονικά και αυτά τα Χριστούγεννα θα είναι τα πρώτα Cyber Christmas».

Ο όμιλος SIA διαθέτει ισχυρή παρουσία στην Ελλάδα, μετά την εξαγορά της First Data. Μάλιστα στα τέλη του 2019 δημιούργησε στη χώρα μας Κέντρο Αριστείας με σκοπό την ενδυνάμωση της δραστηριότητας ανάπτυξης καρτών του ομίλου και την παροχή προηγμένων υπηρεσιών επεξεργασίας καρτών στην Ελλάδα και στην υπόλοιπη Ευρώπη. Στο Κέντρο Αριστείας στη χώρα μας θα εργάζονται σύντομα 200 στελέχη.

Τόσο στην Ελλάδα όσο και στην υπόλοιπη Ευρώπη οι ηλεκτρονικές συναλλαγές έχουν μεγάλα περιθώρια ανάπτυξης λέει ο κ. Tranoy. «Σε μεγάλο τμήμα της Ευρώπης τα μετρητά εξακολουθούν να έχουν κυρίαρχο ρόλο στις συναλλαγές. Πολλές φορές λέμε πως στην Ελλάδα κυριαρχούν τα μετρητά, αλλά το ίδιο συμβαίνει στην Γερμανία, στο Ηνωμένο Βασίλειο και πολλές άλλες αγορές. Συνεπώς, οι ηλεκτρονικές συναλλαγές μέσω του πλαστικού χρήματος και όχι μόνο έχουν πολύ σημαντικές προοπτικές ανάπτυξης σε πάρα πολλές αγορές. Υπάρχει και ενδιαφέρον των κυβερνήσεων, καθώς το κόστος διαχείρισης των μετρητών είναι πολύ υψηλή και σε κάποιες χώρες μπορεί να φτάνει και το 3% του ΑΕΠ ενώ οι ηλεκτρονικές συναλλαγές είναι φθηνότερες και μπορούν να εντοπιστούν πιο εύκολα από τις φορολογικές αρχές».

Οι νέοι «παίκτες»

Στον ΟΠΑΠ υποστηρίζουν πως «ο χώρος των πληρωμών τα τελευταία χρόνια εξελίσσεται σημαντικά και παράλληλα αναπτύσσεται αλματωδώς σε παγκόσμιο, αλλά και σε ευρωπαϊκό επίπεδο, βοηθούμενος και από καθοριστικές αλλαγές στο σχετικό κανονιστικό πλαίσιο, το οποίο επέτρεψε την είσοδο νέων παικτών, με το σκεπτικό της ενίσχυσης του ανταγωνισμού, της εμφάνισης καινοτόμων υπηρεσιών και τελικά την ευκολότερη από κάθε άποψη πρόσβαση των καταναλωτών στις υπηρεσίες πληρωμών. Εταιρείες που δεν δραστηριοποιούνταν παραδοσιακά στον χώρο αυτό, τοποθετούνται πλέον δυναμικά στο «οικοσύστημα» των πληρωμών, εκμεταλλευόμενες η καθεμία τα συγκριτικά τους πλεονεκτήματα, ταρακουνώντας τους παραδοσιακούς παίκτες». Παράλληλα, «στη μετά Covid εποχή, οι παραδοσιακοί παίκτες κοιτούν να βελτιστοποιήσουν το λειτουργικό τους μοντέλο και να προσαρμόσουν τα κανάλια εξυπηρέτησης των πελατών τους».

Ο όμιλος ΟΠΑΠ «επεκτείνεται στις ηλεκτρονικές πληρωμές ήδη από τις αρχές του 2018 μέσω της θυγατρικής του εταιρείας Tora Wallet, η οποία έχει αδειοδοτηθεί ως Ίδρυμα Ηλεκτρονικού Χρήματος από την Τράπεζα της Ελλάδος. Η εταιρεία αξιοποιεί τα καταστήματα ΟΠΑΠ, τα οποία αποτελούν το μεγαλύτερο δίκτυο λιανικής στην ελληνική αγορά, έχοντας πιστοποιήσει περισσότερα από 3.000 από αυτά σαν αντιπροσώπους της. Μέσω αυτού του δικτύου, παρέχει στο ευρύ κοινό μια σειρά από υπηρεσίες καθημερινότητας, τις οποίες ο καταναλωτής επιθυμεί να κάνει εύκολα και γρήγορα, νιώθοντας παράλληλα ασφάλεια και σιγουριά, αφού οι περισσότερες εμπεριέχουν κάποια οικονομική συναλλαγή».

Ήδη στα καταστήματα ΟΠΑΠ διατίθενται υπηρεσίες πληρωμής λογαριασμών ιδιωτικών και δημόσιων οργανισμών και μεταφοράς χρημάτων σε όλη την Ελλάδα. Παράλληλα, στα καταστήματα ΟΠΑΠ οι καταναλωτές έχουν την δυνατότητα να ανανεώσουν το χρόνο ομιλίας και δεδομένων για όλους τους παρόχους κινητής τηλεφωνίας.

«Επιλέγοντας πολύ προσεκτικά τις στρατηγικές της συνεργασίες, η εταιρεία αποβλέπει να εμπλουτίσει περαιτέρω την γκάμα των παρεχόμενων υπηρεσιών καλύπτοντας τις ανάγκες του Έλληνα καταναλωτή, που αφορούν στην καθημερινότητά του και μπορούν να γίνουν στη γειτονιά του σε ένα κατάστημα ΟΠΑΠ, αποφεύγοντας περιττές μετακινήσεις και ταλαιπωρία».

Πέραν τούτου, η Tora Wallet «έχοντας επενδύσει σημαντικά στην ανάπτυξη των σχετικών υποδομών, διαθέτει μια σειρά B2B υπηρεσιών καλύπτοντας διάφορές ανάγκες που έχουν οι επιχειρήσεις, όπως η συλλογή εισπράξεων σε μετρητά, η πληρωμή με μετρητά σε περιβάλλοντα ηλεκτρονικού εμπορίου κ.ά.».

Οι άμεσες πληρωμές

Μια αγορά που γνωρίζει ταχεία ανάπτυξη είναι οι άμεσες πληρωμές (instant payments), δηλαδή συναλλαγές από πρόσωπο σε πρόσωπο ή από πρόσωπο σε επιχείρηση χωρίς να χρησιμοποιείς κάρτες αλλά από IBAN σε ΙΒΑΝ, κατευθείαν από τον έναν τραπεζικό λογαριασμό στον άλλο. Όπως λέει ο κ. Tranoy «στην Ελλάδα συζητούμε με τις τράπεζες ώστε να εφαρμοστούν οι άμεσες συναλλαγές όπως στην Πορτογαλία. Υπάρχει μια επιτροπή στην Ελληνική Ένωση Τραπεζών που μελετά το θέμα. Ελπίζουμε πως σύντομα θα μπορούμε να το κάνουμε, όπως συμβαίνει στην Ιταλία, όπου έχουμε σήμερα 10 εκατομμύρια πελάτες σε αυτή την υπηρεσία».

Αυτό που αποκαλούμε άμεσες πληρωμές σημαίνει πως οι τράπεζες παίρνουν τα χρήματά τους την ίδια μέρα από την Visa ή τη Mastercard, δηλαδή την ίδια ημέρα που γίνεται η αγορά βλέπει τα χρήματά στο λογαριασμό του ο έμπορος - πελάτης της τράπεζας. Για να προχωρήσει αυτό το σχέδιο πρέπει να συμφωνήσουν οι τράπεζες για τις προμήθειες τέτοιων συναλλαγών. «Σήμερα ξέρουμε πόσα χρεώνουν οι δύο μεγάλοι των καρτών (Visa, Mastercard), αλλά πρέπει να βρούμε πώς θα γίνονται οι χρεώσεις όταν οι συναλλαγές γίνονται κατευθείαν από ΙΒΑΝ σε ΙΒΑΝ. Σε αυτό πρέπει να συμφωνήσουν οι τράπεζες, κάτι που έγινε στην Ιταλία, ενώ δεν έχει γίνει ακόμα στην Ελλάδα».