Συνεχίστηκε και τον Μάιο η ταχεία αύξηση της εγχώριας ασφαλιστικής παραγωγής, επιβεβαιώνοντας τις εκτιμήσεις των παραγόντων της αγοράς ότι φέτος αναμένουμε ρυθμό ανάπτυξης στον κλάδο, ο οποίος θα υπερβεί τον αντίστοιχο του ΑΕΠ.

Το γεγονός ότι η παραγωγή τόσο πέρυσι όσο και φέτος κινείται αρκετά καλύτερα από το ΑΕΠ ευχαριστεί μεν τους παράγοντες του κλάδου, οι οποίοι ωστόσο αντιλαμβάνονται πως αυτό οφείλεται σε δύο κατηγορίες προϊόντων:

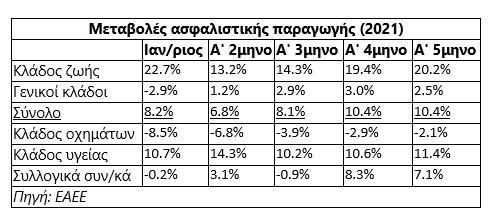

Πρώτον, στα συμβόλαια του κλάδου υγείας, τα οποία συνεχίζουν και φέτος να εμφανίζουν διψήφιο ποσοστό ανάπτυξης (+11,4% στο πρώτο πεντάμηνο σε σύγκριση με το αντίστοιχο περυσινό διάστημα). «Η έλευση της πανδημίας έπεισε πολλούς από τους συμπολίτες μας το πόσο σπουδαίο αγαθό είναι η υγεία. Φέτος λοιπόν παρατηρούμε πολλούς πελάτες να παίρνουν οι ίδιοι την πρωτοβουλία και να τηλεφωνούν στους ασφαλιστές ζητώντας να συνάψουν ένα συμβόλαιο υγείας, ενώ συνήθως κατά το παρελθόν, η διαδικασία ξεκινούσε αντίστροφα, δηλαδή η πρώτη κίνηση γινόταν από την πλευρά του ασφαλιστή», δηλώνει στο Euro2day.gr γνωστός παράγοντας από τον χώρο της διαμεσολάβησης.

Και δεύτερον, στα ασφαλιστικά συμβόλαια του κλάδου ζωής (+10,8% στο πρώτο πεντάμηνο), αλλά και στα συμβόλαια του ίδιου κλάδου, τα οποία είναι συνδεδεμένα με επενδύσεις (+62,2%).

Είναι προφανές ότι καταλυτικό ρόλο στη συγκεκριμένη διαδικασία παίζει το περιβάλλον των σχεδόν μηδενικών επιτοκίων που προσφέρουν οι τράπεζες στους προθεσμιακούς καταθέτες, οπότε αρκετοί αποταμιευτές στρέφονται προς τα μακροπρόθεσμης διάρκειας ασφαλιστικά-επενδυτικά προϊόντα, παρά το γεγονός ότι αναλαμβάνουν οι ίδιοι το όποιο ρίσκο μιας ενδεχόμενης αρνητικής απόδοσης (συνήθως οι πελάτες κατευθύνονται σε μακροχρόνια, μικτά χαρτοφυλάκια περιοδικών καταβολών, έτσι ώστε να περιορίζουν σημαντικό τον επενδυτικό κίνδυνο).

Οι παράγοντες της ασφαλιστικής αγοράς πιστεύουν ότι σημαντικό ρόλο για την ανάπτυξη της αγοράς θα μπορούσαν να διαδραματίσουν τα φορολογικά κίνητρα που θα μπορούσε να θεσπίσει η Πολιτεία. Η σημερινή κυβέρνηση είχε υποσχεθεί τέτοια μέτρα από την προεκλογική κιόλας περίοδο, χωρίς ωστόσο αυτά να έχουν υλοποιηθεί μέχρι σήμερα (η μη τήρηση της υπόσχεσης έχει αποδοθεί στην έλευση της πανδημίας και στη δημοσιονομική εκτροπή που έχει προκαλέσει).

Πάντως, ο σημερινός υπουργός Εργασίας Κωστής Χατζηδάκης έχει υποσχεθεί, μετά την αντιμετώπιση της πανδημίας, τη λήψη φορολογικών κινήτρων για την ασφάλιση κατοικιών (βλέπε αντιμετώπιση του προβλήματος των ολοένα και περισσότερων και εντονότερων φυσικών καταστροφών), ενώ από το περιβάλλον του υπουργείου Οικονομικών διαρρέεται η θέσπιση φορολογικών κινήτρων για τη μακροχρόνια αποταμίευση μέσα από τη δημιουργία ειδικών επενδυτικών λογαριασμών, κίνηση που αν πραγματοποιηθεί, θα ευνοήσει πιθανότατα και τις ασφαλιστικές εταιρείες.

Σε κάθε περίπτωση, η ασφαλιστική διείσδυση στην Ελλάδα παραμένει σε πολύ χαμηλά επίπεδα, με το επίπεδο της παραγωγής να κυμαίνεται μόλις κοντά στο 2% του ΑΕΠ και μάλιστα επί ενός ΑΕΠ που έχει μειωθεί δραστικά από το 2008 έως σήμερα.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης