Οι ελληνικές τράπεζες δημοσίευσαν συνολικά αποδοτικότητα ιδίων κεφαλαίων 1% (ROTE - εξαιρουμένης της απομείωσης των € 500 εκατ. για τις ασφαλιστικές εργασίες της Εθνικής Τράπεζας), σύμφωνα με τις εκτιμήσεις τους, εξηγεί η Goldman Sachs.

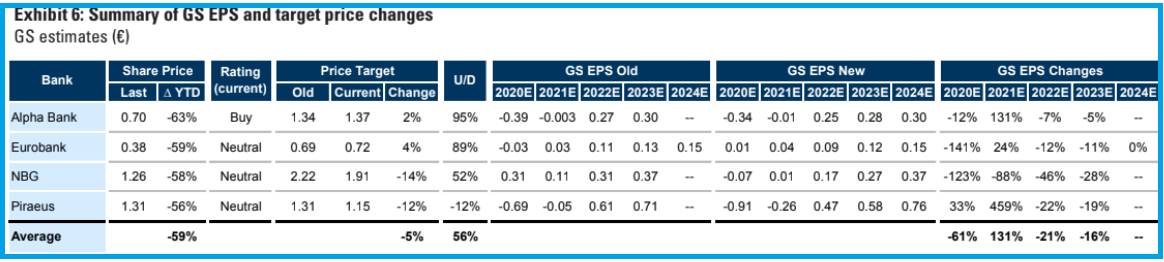

Μετά τα αποτελέσματα του 2019, οι νέες συστάσεις και τιμές-στόχοι για τις εγχώριες τράπεζες είναι σύσταση αγοράς για την Alpha Bank με στόχο το 1,37 ευρώ από 1,34 ευρώ πριν, Eurobank ουδέτερη με στόχο το 0,72 ευρώ από 0,69 ευρώ πριν, Εθνική Τράπεζα ουδέτερη με στόχο το 1,91 ευρώ από 2,22 ευρώ πριν και τέλος, Τράπεζα Πειραιώς, ουδέτερη με στόχο το 1,15 ευρώ από 1,31 ευρώ πριν.

Σημειώνεται ότι είναι η δεύτερη φορά σε διάστημα δέκα ημερών που ο οίκος μειώνει τις εκτιμήσεις για τα αποτελέσματα των τραπεζών στις επόμενες χρήσεις.

Πιο αναλυτικά για την Αlpha Βank, ο οίκος παραμένει με θετική σύσταση αγοράς. Αναφέρει ότι το υψηλότερο κόστος των προβλέψεων και οι πιο αδύναμες προοπτικές για τα έσοδα που προκαλεί η κρίση λόγω του ιού την οδηγούν να προβλέπει πλέον αρνητικά κέρδη ανά μετοχή (EPS) για το 2020 και για το 2021, ενώ το 2022 μειώνει την καθαρή κερδοφορία κατά 7%. Ωστόσο αυξάνει οριακά την τιμή-στόχο.

Για την Εθνική Τράπεζα, η σύσταση είναι ουδέτερη λόγω του υψηλότερου κόστους προβλέψεων και των πιο αδύναμων εκτιμώμενων εσόδων. Ταυτόχρονα μειώνει τις εκτιμήσεις της για τα καθαρά κέρδη του 2021 σε ζημιές και κατά 23% για το 2022. Φέτος τοποθετεί τα κέρδη να αυξάνονται στα 475 εκατ. ευρώ. Την τιμή-στόχο τη μειώνει στο 1,91 ευρώ από 2,22 ευρώ πριν.

Για την Τράπεζα Πειραιώς, η σύσταση παραμένει ουδέτερη και για τα έτη 2020 και 2021 προβλέπει ζημιές στην τελική γραμμή των αποτελεσμάτων, ενώ μειώνει τις εκτιμήσεις της για τα κέρδη του 2022 κατά 20%. Η τιμή-στόχος για την Τράπεζα Πειραιώς μειώνεται στο 1,15 ευρώ από 1,35 ευρώ.

Τέλος, για τη Eurobank, η σύσταση παραμένει ουδέτερη και τα κέρδη ανά μετοχή φέτος αναμένεται να είναι αρνητικά της τάξεως του 1,447 δισ. ευρώ αλλά αναμένεται να εμφανίσει κέρδη της τάξεως των 115 εκατ. ευρώ και 308 εκατ. ευρώ τη διετία 2021-2022. Τα νέα μεγέθη είναι αυξημένα κατά 35% σε σχέση με πριν για το 2021 και μειωμένα κατά 13% σε σχέση με πριν για το 2022. Η τιμή-στόχος για την τράπεζα τοποθετείται πλέον στο 0,72 ευρώ από 0,69 ευρώ.

Βασικά μεγέθη και σημεία διαφοροποίησης των τραπεζών

H Goldman Sachs επισημαίνει ότι:

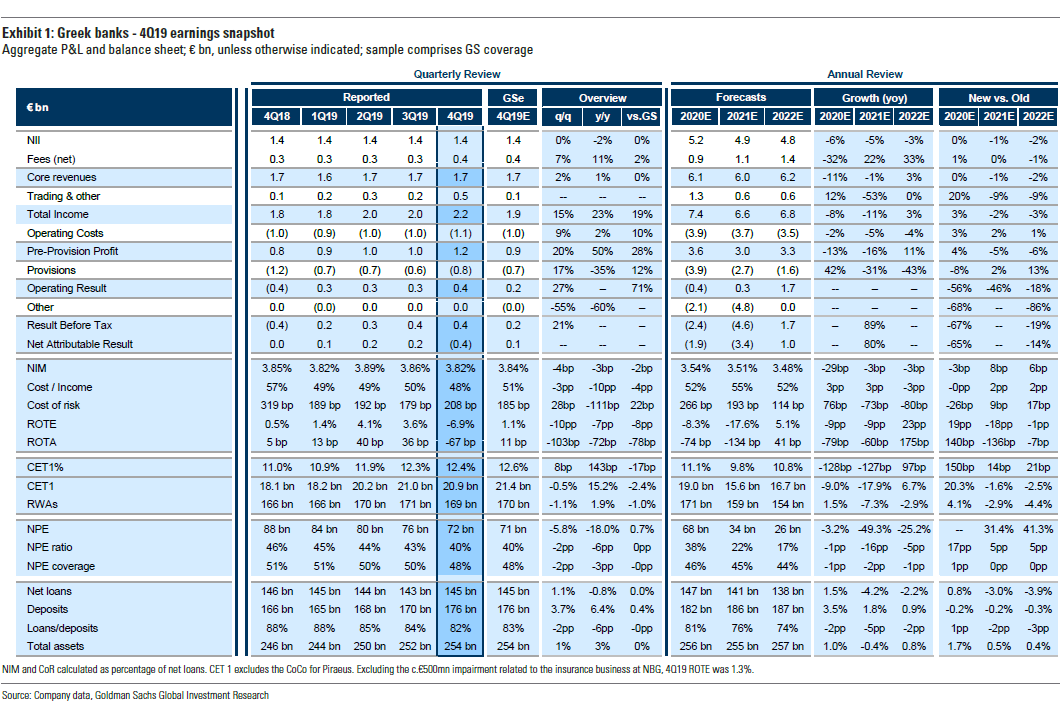

• Τα έσοδα ήταν +19% υψηλότερα από τα αναμενόμενα έναντι των εκτιμήσεών της, γεγονός που οφείλεται κυρίως στην Πειραιώς και την Αlpha Βank.

• Το κόστος ήταν επίσης υψηλότερο κατά +10% έναντι των εκτιμήσεών της, λόγω κυρίως των έκτακτων μεγεθών της Αlpha Βank.

• Τα NPEs ήταν σύμφωνα με τις εκτιμήσεις της αλλά οι προβλέψεις ήταν υψηλότερες λόγω υψηλότερων διαγραφών και πωλήσεων NPE από την Τράπεζα Πειραιώς.

• Η παραγωγή οργανικών κεφαλαίων ήταν πιο αδύναμη από την αναμενόμενη (-17 μ.β. έναντι των εκτιμήσεων της Goldman Sachs, με τα μηνύματα να είναι μεικτά. Η ΕΤΕ ενώ κατόρθωσε να αποκομίσει ισχυρά κέρδη από συναλλαγές στο πρώτο τρίμηνο του έτους, έχει επίσης αναφέρει ότι βάζει σε αναμονή το σχέδιο να πωλήσει την Εθνική Ασφαλιστική.

Το βασικό σενάριο της Goldman Sachs

Όπως αναφέρει η Goldman Sachs, έχει ενσωματώσει τα αποτελέσματα του 4ου τριμήνου και τις πρόσφατες τάσεις του 2019 στις εκτιμήσεις της, ιδιαίτερα τις προσδοκίες για μια πιο αργή και καθυστερημένη πορεία μείωσης των NPEs, δεδομένης της αβεβαιότητας γύρω από τις οικονομικές επιπτώσεις της Covid-19.

Αναμένει ότι η συμφωνία για το Cairo της Eurobank θα ολοκληρωθεί το πρώτο εξάμηνο του έτους, αλλά τώρα αναμένεται ότι όλες οι άλλες σημαντικές συμφωνίες τιτλοποίησης θα αναβληθούν για το 2021.

Συνολικά, προβλέπει ότι ο τραπεζικός τομέας θα εμφανίσει ζημιές το 2020-21, λόγω της ασθενέστερης δυναμικής του πυρήνα των προ προβλέψεων κερδών και πολύ μεγαλύτερων προβλέψεων.

Μετά τα αποτελέσματα του 4ου τριμήνου του 2019, η Goldman Sachs:

1. μείωσε τις εκτιμήσεις της για τα κέρδη ανά μετοχή κατά -16% το 2023 επιπρόσθετα σε σχέση με το report στις 31 Μαρτίου

2. μετακύλισε τις εκτιμήσεις της κατά 1ο έτος, έως το 2024, και

3. αποτιμάει πλέον τις ελληνικές τράπεζες με 50% συμμετοχή των κερδών του 2023 και 50% συμμετοχή του 2024 στο μείγμα αποτίμησής της.

Αποτιμήσεις και κίνδυνοι

Οι βασικοί αρνητικοί κίνδυνοι περιλαμβάνουν:

1. ενδεχόμενες υποβαθμίσεις των κρατικών χρεογράφων

2. υλοποίηση των κινδύνων εκτέλεσης γύρω από το σχέδιο «Ηρακλής» (HAPS)

3. αρνητικές κεφαλαιακές εκπλήξεις

4. υποβάθμιση της μακροοικονομικής προοπτικής της χώρας

5. περαιτέρω συμπίεση περιθωρίου (έναντι προσδοκιών).