Η εγχώρια Χρηματιστηριακή Αγορά ερχόταν από τρεις συνεχόμενες πτωτικές συνεδριάσεις, με τον Γενικό Δείκτη να αθροίζει απώλειες 8,78% και τον κλαδικό δείκτη των Τραπεζών απώλειες 16,68%.

Επόμενο ήταν σήμερα, παρά το αρνητικό διεθνές περιβάλλον και για την "τιμή των όπλων", να επιχειρηθεί προσπάθεια ανοδικής αντίδρασης, έστω και τεχνικού χαρακτήρα.

Η προσπάθεια σχετικής ανάνηψης των βασικών δεικτών, βρήκε έναν αναπάντεχο "σύμμαχο", που δεν ήταν άλλος από την είδηση σύμφωνα με την οποία η Ελληνική Πλευρά υπέβαλε νέα βελτιωμένη πρόταση τριών σελίδων (καλύπτει θέματα δημοσιονομικών στόχων καθώς και την κατάργηση των πρόωρων συντάξεων), ενώ δόθηκε και ένα συμπληρωματικό σημείωμα αντίστοιχου μεγέθους το οποίο ζητά να χρησιμοποιηθούν κεφάλαια του ESM για την αποπληρωμή των ομολόγων ύψους 6,7 δισ. ευρώ που κατέχει η ΕΚΤ, και τα οποία λήγουν τον Ιούλιο και τον Αύγουστο. Παράλληλα, η Ελλάδα ζητά πρόσβαση στα κεφάλαια που απέμειναν στο ΤΧΣ προκειμένου να χρησιμοποιηθούν για την αγορά βραχυπρόθεσμου χρέους και να επιτραπεί στις Τράπεζες να απορροφήσουν μεγαλύτερες εκδόσεις εντόκων.

Ο αρχικός "ενθουσιασμός" ώθησε τον Γενικό Δείκτη μέχρι τις 787,2 μονάδες (+2,95%) και τον Τραπεζικό δείκτη μέχρι τις 639,08 μονάδες (+5,32%). Αξίζει να σημειωθεί ότι στα υψηλά ημέρας, σύσσωμος ο 25αρης ήταν με θετικό πρόσημο, ενώ τα μεγαλύτερα ενδοσυνεδριακά κέρδη βρέθηκε να σημειώνει ο τίτλος της Alpha Bank (αναρριχήθηκε μέχρι τα 0,308 ευρώ, +8,07%). Κέρδη μεγαλύτερα του 6%, βρέθηκαν να σημειώνουν οι Πειραιώς, ΟΛΠ και ΟΠΑΠ.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Πολύ γρήγορα, όμως, επικράτησαν και δεύτερες σκέψεις, στους λίγους δραστήριους παίκτες, καθώς διαπίστωσαν ότι η ενδοσυνεδριακή άνοδος δεν συνοδευόταν με αξιοπρόσεκτη αύξηση των συναλλαγών, ούτε με αποκλιμάκωση των αποδόσεων στην Αγορά ομολόγων.

Αντίθετα, μάλιστα, στην πιο "επαγγελματική" Αγορά ομολόγων, συνέχισαν, έστω και στα σημεία, να υπερτερούν οι πωλητές, κάτι που είχε σαν αποτέλεσμα την νέα αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους, κοντινής λήξης: 10ετες (11,02%), 5ετες (17,26%) και 3ετες (24,88%).

Σαν να μην έφταναν αυτά, άρχισαν και τα πρώτα δημοσιεύματα με εκτιμήσεις διεθνών αναλυτών, σύμφωνα με τις οποίες "το νέο αυτό κείμενο ήταν ένα 'αναμάσημα' προηγούμενων προτάσεων, δεν καλύπτει τις απαιτήσεις των Δανειστών και δεν κρίνεται επαρκές για να προχωρήσει η διαδικασία".

Τα δημοσιεύματα αυτά προκάλεσαν την αντίδραση από την πλευρά του εκπροσώπου της Κομισιόν, με τoν Μαργαρίτη Σχοινά να τονίζει ότι "οποιοσδήποτε Ευρωπαίος Αξιωματούχος μιλάει για απόρριψη των Ελληνικών προτάσεων δεν μιλά εκ μέρους της Κομισιόν".

Άλλες πληροφορίες που έκαναν τον γύρο της Αγοράς ανέφεραν ότι η νέα πρόταση που "είδε το φως της δημοσιότητας" ήταν χθεσινό κείμενο, το οποίο "απορρίφθηκε μετά πολλών επαίνων" και σήμερα η Ελληνική Πλευρά υπέβαλε νέες προτάσεις, που ακόμα παραμένουν άγνωστες για την εγχώρια Χρηματιστηριακή Αγορά.

Σε κάθε περίπτωση και εν όψει της αυριανής, καθ΄ όλα κρίσιμης Τετάρτης, το μόνο που δείχνει σίγουρο είναι ότι θα συνεχιστεί η "νηοπομπή" εγγράφων - προτάσεων, προκειμένου να μειωθεί η απόσταση που χωρίζει τις δύο Πλευρές, όμως η Αγορά, κουρασμένη από τις συνεχείς απογοητεύσεις, - διαψεύσεις προσδοκιών, είναι αμφίβολο αν θα σπεύσει να προεξοφλήσει θετικές εξελίξεις, αν δεν δει κάτι πιο "χειροπιαστό" και με το διεθνές κλίμα να δείχνει τάσης σχετικής επιδείνωσης.

Από την άλλη, ο σημερινός τζίρος μπορεί να ήταν αρκετά υψηλότερος από αυτόν που σημειώθηκε το χθεσινό μίνι "sell off", όμως δεν μπορεί να κριθεί σαν ικανοποιητικός και παραπέμπει περισσότερο σε ανακωχή πωλήσεων και πολύ λιγότερο σε ουσιαστική επιστροφή αγοραστικού ενδιαφέροντος.

Αυτό το τελευταίο ήλθαν να ενισχύσουν τα τελευταία λεπτά της συνεδρίασης, αλλά και οι τελικές δημοπρασίες, όπου οι εν δυνάμει πωλητές, σε ρόλο "big brother" έκαναν περισσότερο "αισθητή την παρουσία τους".

Το αποτέλεσμα ήταν οι βασικοί δείκτες του Ελληνικού Χρηματιστηρίου να ολοκληρώσουν την συνεδρίαση στο κάτω εύρος της ημερήσιας διακύμανσης, ενώ τέσσερις μετοχές του FTSE25 (αναλυτική αναφορά θα γίνει στην συνέχεια του σχολίου) έκλεισαν στο χαμηλό ημέρας.

Επίσης, παρά το αρχικά "καταπράσινο" ταμπλό του FTSE25, στο "κουδούνι" της λήξης δεν ήταν λίγα τα "κόκκινα σημάδια". Πιο συγκεκριμένα, με αρνητικό πρόσημο έκλεισαν οι ΕΤΕ (-1,83%), ΓΕΚΤΕΡΝΑ (-4,05%), ΓΡΙΒ (-0,54%), ΕΕΕ (-0,31%), ΕΛΠΕ (-1,54%), ΕΥΔΑΠ (-4,66%), ΕΧΑΕ (-1,46%), ΤΕΝΕΡΓ (-2,54%), ΦΦΓΚΡΠ (-1,74%) και ΛΑΜΔΑ (-1,26%). Η τελευταία συμπλήρωσε μισή ντουζίνα συνεδριάσεις στο ταμπλώ του FTSE25 και αν εξαιρεθεί η συνεδρίαση της 3/6, όλες οι άλλες είχαν αρνητικό πρόσημο σαν τελικό αποτέλεσμα!

Συμπερασματικά, όλα τα βλέμματα θα παραμείνουν στραμμένα στην αυριανή ημέρα, καθώς η Αγορά θα περιμένει τα μηνύματα από την Σύνοδο Κορυφής και τις επιμέρους συναντήσεις, αλλά και την στάση που θα κρατήσει η ΕΚΤ στο θέμα των Ελληνικών Τραπεζών (ELA και Τραπεζικά collaterals).

Σε περίπτωση που κάτι πάει στραβά, πολύ δύσκολα θα αντέξει η επόμενη στήριξη στις 755 μονάδες.

Σαφώς λιγότερες οι δηλώσεις των Αξιωματούχων που εμπλέκονται στις διαπραγματεύσεις για το Ελληνικό ζήτημα, καθώς είναι κοινό μυστικό ότι ο χρόνος πιέζει και κάθε "ανάποδη" δήλωση μπορεί να έχει άμεσο αντίκτυπο στις Αγορές.

"Δεν συμφωνούμε πλήρως με την Αθήνα για το τι πρέπει να συμβεί μέχρι το τέλος του μήνα" δήλωσε ο επικεφαλής του Eurogroup Γερούν Nτάισελμπλουμ σύμφωνα με το πρακτορείο Reuters. Ο Ολλανδός πολιτικός σημείωσε πως το συνταξιοδοτικό σύστημα της Χώρας θα πρέπει να εκσυγχρονιστεί και παράλληλα τόνισε ότι από την πλευρά της Αθήνας υποτιμάται η πολυπλοκότητα του θέματος που αφορά το Δημόσιο χρέος.

"Η επίτευξη συμφωνίας με την Ελλάδα είναι απολύτως απαραίτητη και καμία Πλευρά δεν έχει το δικαίωμα να εκβιάζει ή να στέλνει τελεσίγραφα. Οι Εταίροι της Ελλάδας δεν μπορούν να υπαγορεύουν ποια μέτρα θα πάρει, αλλά και η Ελληνική Κυβέρνηση πρέπει να αναλάβει τις ευθύνες της, καθώς η Ελλάδα δεν μπορεί να συνεχίσει να ζει με δάνεια, περιμένοντας να πάρει την επόμενη μεγάλη βοήθεια από την υπόλοιπη Ευρώπη" δήλωσε ο Γάλλος Υπουργός Οικονομικών κ. Σαπέν.

Τεχνικά και όσον αφορά τον δείκτη υψηλής κεφαλαιοποίησης, σύμφωνα με τα ημερήσια διαγράμματα " Daily position is short" με "stop" τις 254 μονάδες.

Σε "intraday" γράφημα, το "stop" στο "short" έχει κατέβει στις 236,50 μονάδες. Στήριξη κοντινή στο 230 και κύρια 225 επίπεδο.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η άγονη διαδικασία ανταλλαγής σχεδίων ανάμεσα στην Ελληνική Κυβέρνηση και τους Δανειστές - Εταίρους επιβάρυνε περαιτέρω το κλίμα στην Ελληνική Οικονομία, σύμφωνα με την εκτίμηση του Δημήτρη Τζάνα.

Έτσι, οι καταθέσεις των Τραπεζών συνεχίζουν να φυλλορροούν και η εκπλήρωση των οικονομικών υποχρεώσεων ολοένα και περισσότερων προς περισσότερους δεν τηρείται και μετατίθεται χρονικά, καθώς οι συνθήκες ρευστότητας στην Αγορά επιδεινώνονται. Παράλληλα, εξαντλείται ο διαθέσιμος χρόνος για την επίτευξη κάποιας συμφωνίας ώστε να διευθετηθούν οι κολοσσιαίες δανειακές υποχρεώσεις της Χώρας για τους αμέσως επόμενους μήνες, ενώ επικρέμαται η απειλή διακοπής της διαδικασίας άντλησης ρευστότητας από την ΕΚΤ μέσω του ELA και το ενδεχόμενο "κούρεμα" των εξασφαλίσεων που προσφέρονται γι’ αυτή τη διαδικασία, καθιστώντας τότε ορατό το ενδεχόμενο θεσμοθέτησης κεφαλαιακών ελέγχων (capitalcontrols) στο Τραπεζικό Σύστημα.

Το μίγμα των εξελίξεων αυτών έχει ήδη τον αρνητικό απόηχό του και στο Χρηματιστήριο, με τη διαδικασία συσσώρευσης περί την περιοχή των 800 μονάδων να αποτελεί παρελθόν μετά την προηγούμενη Παρασκευή, καθώς οι πωλητές έχουν πλέον επικρατήσει έναντι των αγοραστών και ενώ οι αποδόσεις των δεκαετών ομολόγων κινούνται πλέον στην περιοχή του 11,5%, αποτυπώνοντας το αυξημένο "countryrisk".

Αυτό είναι το αναμενόμενο αποτέλεσμα της συστηματικής διάψευσης των προσδοκιών όσων θεωρούσαν ότι η επίτευξη μιας συμφωνίας είναι πιθανή σε προηγούμενες φάσεις και βλέπουν ότι η προσέγγιση του τέλους Ιουνίου καθιστά ολοένα και μεγαλύτερη την πιθανότητα να συμβεί "κάτι διαφορετικό", καθιστώντας πιθανό το ενδεχόμενο ενός "Grexit" σε επόμενο χρόνο.

Έτσι, το σενάριο για επαναλαμβανόμενα "sell-off" των θέσεων σε Ελληνικούς τίτλους είναι πιθανό τις επόμενες ημέρες, οδηγώντας σε πλαγιοκαθοδική κίνηση το Γενικό Δείκτη, καθώς οι συνθήκες ρευστότητας μάλλον θα χειροτερεύσουν, πριν αρχίσουν να βελτιώνονται σε συνέχεια επίτευξης κάποιας συμφωνίας.

Η εξέλιξη αυτή συντελείται εν μέσω γενικότερης αυξημένης μεταβλητότητας στο διεθνές περιβάλλον καθώς οι εκτιμήσεις του ΟΟΣΑ για τη διεθνή Οικονομία είναι συγκρατημένα αισιόδοξες, ο Μάριο Ντράγκι δηλώνει ότι "η μεταβλητότητα στα ομόλογα ήλθε για να μείνει" και το G7 συνεχίζει τις κυρώσεις προς τη Ρωσία διαμορφώνοντας περιβάλλον που ευνοεί μάλλον τη χρηματιστηριακή καθίσχυση "των αρκούδων" για τη συνέχεια.

"Των διεθνών traders, δηλαδή, που μέσω της υποτιμητικής κερδοσκοπίας οδηγούν πτωτικά τις Αγορές με την Ελληνική Αγορά να έχει ήδη καταλάβει θέση αρνητικού πρωταθλητή, καθηλώνοντας σε απαξιωτικά χαμηλά επίπεδα μετοχές εταιρειών με ιδιαίτερα ελκυστικά θεμελιώδη, όπως αυτά αποτυπώθηκαν στα τριμηνιαία αποτελέσματα" τονίζει ο σύμβουλος επενδύσεων της TecGroup.

Οι διεθνείς οικονομικές εξελίξεις

Απόλυτη επικράτηση του "κόκκινου" στις μεγάλες Ασιατικές Αγορές, με τις μεγαλύτερες απώλειες για Nikkei (-1,76%) και Hang Seng (-1,2%). Πτωτικές οι διαθέσεις και στην Ευρώπη, ενώ με μικτά πρόσημα ξεκίνησε η σημερινή συνεδρίαση στην Wall Street.

Μικρά κέρδη για τα πολύτιμα μέταλλα, μεγαλύτερα για το πετρέλαιο, ενώ σε χαμηλότερα επίπεδα υποχωρεί το ευρώ.

Τεχνικά, στην περίπτωση του Nikkei και αν παραβιαστεί καθοδικά το ψυχολογικό όριο των 20000 μονάδων, η επόμενη τεχνική στήριξη εντοπίζεται στις 19920 - 19917 μονάδες.

Για τον Γερμανικό DAX, η απώλεια του ψυχολογικού ορίου των 11000 μονάδων, ανοίγει τον δρόμο προς τις 10970 και 10828 - 10810 μονάδες.

Ξεκινώντας εξ Ανατολών και την Κίνα, ο ετήσιος πληθωρισμός έπεσε στο 1,2% το Μάιο, όπως έδειξαν τα στοιχεία της Κινεζικής Εθνικής Στατιστικής Υπηρεσίας, μικρότερος τόσο από τις προβλέψεις (1,3%), όσο και σε σχέση με τον προηγούμενο μήνα (1,5%).

Ο PPI (δείκτης τιμών για παραγωγούς) έμεινε αμετάβλητος στο -4,6%, δείχνοντας ότι οι τιμές του βιομηχανικού τομέα στην Κίνα βρίσκονται για τέταρτη χρονιά σε ύφεση και αναγκάζοντας τους αναλυτές να μιλούν για απαιτούμενη, δραματική, μείωση των επιτοκίων.

Μεταφερόμενοι στις ΗΠΑ, τα αποθέματα χονδρικής σημείωσαν αύξηση 0,4% τον Απρίλιο. Σύμφωνα με το Marketwatch, οι αναλυτές προέβλεπαν ότι τα αποθέματα χονδρικής θα ενισχυθούν κατά 0,2%. Την ίδια ώρα οι πωλήσεις χονδρικής αυξήθηκαν 1,6%, μετά από πτώση 0,3% τον προηγούμενο μήνα.

Τα ανοίγματα θέσεων εργασίας αυξήθηκαν σε ιστορικά υψηλό επίπεδο στις ΗΠΑ τον Απρίλιο και ανήλθαν στα 5,38 εκατομμύρια από 5,11 εκατομμύρια τον Μάρτιο. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του Bloomberg έκαναν λόγο για αύξηση στις 5,04 εκατ. τον Απρίλιο.

Επιστροφή στο ΧΑ

Επιστρέφοντας στην σημερινή συνεδρίαση και όπως προαναφέρθηκε, τόσο ο Γενικός, όσο και ο Τραπεζικός δείκτης κινήθηκαν μόνιμα με θετικό πρόσημο. Στις 17.00 ο Γενικός Δείκτης βρέθηκε στις 769,71 μονάδες (+0,66%) και ο κλαδικός δείκτης των Τραπεζών στις 616,58 (+1,61%). Μέσω των τελικών δημοπρασιών, ο Γενικός Δείκτης έκλεισε στις 769,37 (+0,62%) και ο Τραπεζικός δείκτης στις 613,45 μονάδες με κέρδη 1,10%.

Ο τζίρος αναρριχήθηκε στα 68,7 εκατ. από τα οποία τα 7,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΠΕΙΡΤΠ, ΟΠΑΠ, ΑΡΑΙΓ, ΜΠΕΛΑ, ΑΛΦΑ, ΕΤΕ). Μόλις πέντε τίτλοι (ΕΤΕ, ΠΕΙΡ, ΑΛΦΑ, ΕΥΡΩΒ, ΟΠΑΠ) απασχόλησαν το 68% της συνολικής μικτής αξίας συναλλαγών.

Ξεκινώντας από το ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΑΛΦΑ, ΕΥΡΩΒ, ΜΕΤΚ, ΜΟΗ, ΜΥΤΙΛ, ΟΛΠ, ΟΠΑΠ, ΟΤΕ και ΤΙΤΚ. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Εθνική, ΓΕΚΤΕΡΝΑ, ΕΥΔΑΠ και ΟΠΑΠ.

Χαμηλότερα του 25αρη, ο Fourlis (+6,45%) προσπάθησε να αντιδράσει από το χθεσινό -8,15%, ενώ κινητικότητα και ιδιαίτερα υψηλές συναλλαγές σημειώθηκαν στην Frigoglass (+3,32%).

Ο τίτλος ξεκίνησε υπό σημαντική πίεση και με εμφανή την παρουσία πωλητή, πιθανότατα και από τον απόηχο αλλαγής στην διοικητική πυραμίδα. Πιο συγκεκριμένα, ο κ. Torsten Tuerling ενημέρωσε το Διοικητικό Συμβούλιο για την απόφασή του να παραιτηθεί από τη θέση του Διευθύνοντος Συμβούλου με ισχύ από την 31η Αυγούστου 2015 για προσωπικούς λόγους. Την θέση από την 1η Σεπτεμβρίου 2015 αναλαμβάνει ο κ. Νικόλαος Μαμουλής, μέχρι τώρα οικονομικός διευθυντής του Ομίλου. Η μετοχή υποχώρησε μέχρι τα 2,03 ευρώ (-3,79%), όμως η προσφορά απορροφήθηκε και ο τίτλος έκλεισε στο υψηλό ημέρας (βλ. διάγραμμα).

Το ημερήσιο διάγραμμα της Frigoglass

---ΧΠΑ

Συνεδρίαση που συνδυάστηκε με προσπάθεια ανοδικής αντίδρασης και στην Αγορά Παραγώγων, όμως και εδώ οι αγοραστές έμειναν, στο τέλος, από δυνάμεις.

Μειωμένες οι συναλλαγές στο συμβόλαιο του δείκτη, ενώ αξιοπρόσεκτη αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (61.557 συμβόλαια).

Μειώθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 39.725 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.180, 6.576 για τον Ιούνιο και 604 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 231) κινήθηκε μεταξύ 229 και 237,75 μονάδων και έκλεισε με υπερτίμηση 0,25%, σύμφωνα με την τιμή εκκαθάρισης.

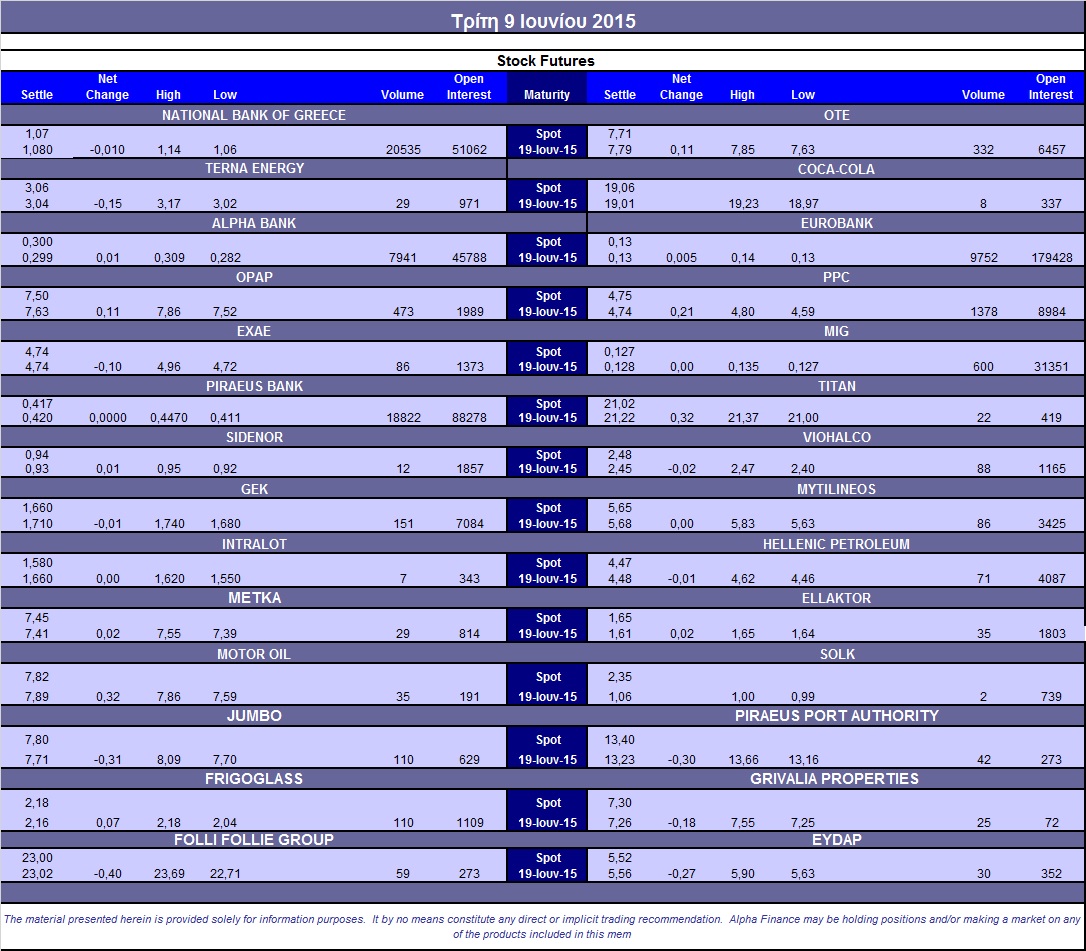

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (350.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.407), Alpha Bank (7.945), Εθνική (20.888), Πειραιώς (18.954), Eurobank (9.767), ΟΤΕ (337), MIG (665), ΟΠΑΠ (475), Μυτιληναίο (111), ΓΕΚ (155), Frigoglass (110), Jumbo (117).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap αυξήθηκε στο 67%, ενώ ο όγκος συναλλαγών ήταν και πάλι χαμηλός στα 262 δικαιώματα (133 calls και 129 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (60.182.980 τεμ.), Eurobank (33.861.410 τεμ.), Πειραιώς (17.396.990 τεμ.), Εθνική (7.937.678 τεμ.), Folli Follie Group (1.237.460 τεμ.).

Πηγή: Alpha Finance