H εικόνα της ελληνικής χρηματιστηριακής αγοράς το τελευταίο τρίμηνο, ήταν μάλλον αποκαρδιωτική. Αν και δεν έλειπαν οι… συγκινήσεις σε συγκεκριμένες μετοχές, η γενική εικόνα έδειχνε ουσιαστική απουσία επενδυτικού ενδιαφέροντος. Οι εξηγήσεις πολλές και άκρως εύλογες, όμως η αντίθεση με τα τεκταινόμενα στις διεθνείς αγορές ήταν έντονη.

Το τελευταίο διάστημα, όμως, πληθαίνουν οι φωνές που ισχυρίζονται ότι το Χ.Α. μπορεί να αποκτήσει ανοδική τάση. Βασικά τους επιχειρήματα το γεγονός ότι τα χειρότερα όσον αφορά τις οικονομικές επιπτώσεις της πανδημίας είναι πίσω μας, ότι υπάρχει ισχυρό πλαίσιο στήριξης από την Ε.Ε. (τόσο στην οικονομία όσο και στα γεωπολιτικά), ότι σταδιακά αυξάνεται η ορατότητα για το 2021, ότι οι εισηγμένες εταιρείες σε γενικές γραμμές έχουν αντεπεξέλθει ικανοποιητικά στη δύσκολη περίοδο.

Ασφαλώς, είναι πολύ νωρίς και πολλά τα ανοιχτά μέτωπα για να δούμε κάποια θεαματική μεταστροφή στο Χρηματιστήριο, όμως κανείς δεν μπορεί να παραβλέπει ότι καταγράφονται, έστω και μικρά, βήματα προόδου.

Παρότι η ελληνική αγορά μετοχών παραμένει επί της ουσίας σταθερά γύρω από τη ζώνη των 630-650 μονάδων, η τάση αύξησης στους όγκους συναλλαγών είναι μια πρώτη ένδειξη, μετά τη θερινή ραστώνη, ότι κάτι προσπαθεί να αλλάξει προς το καλύτερο. Είναι χαρακτηριστικό ότι μετά την πτώση που ακολούθησε από την εμφάνιση της πανδημίας, οι τιμές των εγχώριων μετοχών δεν μπόρεσαν ποτέ να συγχρονιστούν με:

- τη μεγάλη ανοδική κίνηση στις αγορές μετοχών και των δύο πλευρών του Ατλαντικού,

- την καλύτερη αντιμετώπιση της πανδημίας από τη χώρα σε σχέση με άλλες χώρες,

- τη μείωση των αποδόσεων των ομολόγων, που είθισται να βοηθούν την πορεία των μετοχών παραδοσιακά, και

- την πολύ υψηλή διαθεσιμότητα πόρων για την εγχώρια οικονομία από τα ευρωπαϊκά προγράμματα τα επόμενα έτη.

Η αγορά των μετοχών το προηγούμενο πεντάμηνο εστίασε μονίμως στον αρνητικό πόλο που είχε ως πυρήνα:

- το δυσμενέστερο μακροοικονομικό περιβάλλον από αυτό που υπήρχε προ πανδημίας,

- την επίδραση στη βιομηχανία του τουρισμού,

- τους φόβους για την τελική επίδραση των αρνητικών εξελίξεων στις τράπεζες, ενώ

- προσφάτως προστέθηκε και το έντονο γεωπολιτικό σκηνικό.

Οι συγκρατημένα αισιόδοξοι βλέπουν σημάδια σχετικής αφύπνισης και προσπάθεια διασύνδεσης της ελληνικής αγοράς με το διεθνές χρηματιστηριακό κλίμα, στον απόηχο και της νέας εξόδου της χώρας στις αγορές.

Σε μία όχι και τόσο ευνοϊκή συγκυρία, τόσο από πλευράς μακροοικονομικών μεγεθών όσο και γεωπολιτικών εξελίξεων, είναι θετικό ότι η Ελλάδα όχι μόνο διατηρεί ανοιχτή την πρόσβαση στις γραμμές χρηματοδότησης, αλλά κατάφερε να αντλήσει με ευκολία σε μακροπρόθεσμο ορίζοντα 2,5 δισ. ευρώ, με συνολικές προσφορές πάνω από 18 δισ. ευρώ και τελική αποτίμηση του τίτλου στα χαμηλότερα επίπεδα που πέτυχε ποτέ η χώρα. Αυτή τη θετική πορεία των ομολόγων είναι πιθανό να προσπαθήσει να εκμεταλλευθεί το Χρηματιστήριο, σε συνδυασμό με την καλύτερη ορατότητα που έχει πλέον η οικονομία, ο τουρισμός και ο τραπεζικός κλάδος.

Τα μάκρο και οι ελπίδες του 2021

Όσον αφορά το μακροοικονομικό περιβάλλον, η ύφεση στο δεύτερο τρίμηνο (στο 15,2%) είναι το χειρότερο ποσοστό που έχει ποτέ σημειωθεί, αλλά πλέον τα χειρότερα ίσως είναι πίσω μας: οι εκτιμήσεις τοποθετούν στο -12% την ύφεση του τρίτου τριμήνου και στο -9,2% το τέταρτο τρίμηνο, κάτι που αθροιστικά για το έτος διαμορφώνει τη επίδοση στο -8%.

Το θετικό στοιχείο είναι ότι οι τραπεζίτες συνεχίζουν να πιστεύουν ότι συνολικά η ύφεση στη διετία 2020-2021 θα είναι στο 2,5% και ότι η ανάκαμψη του 2021 θα είναι ισχυρή. Με την ελληνική οικονομία να έχει σημειώσει ήδη τη χειρότερη επίδοσή της, τα επόμενα τρίμηνα θα είναι καλύτερα από το δεύτερο.

Παράλληλα, το στοιχείο που δεν έχει ακόμα μπει δυνατά στις εκτιμήσεις για την εγχώρια οικονομία για τους ρυθμούς ανάπτυξης τα επόμενα χρόνια, είναι η ισχυρή ανάσα από το Ταμείο Ανάκαμψης, αφού η Ελλάδα αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation», πάνω από 17% του ΑΕΠ, και οι αρχικές εκτιμήσεις της Τράπεζας της Ελλάδος κάνουν λόγο για μέση άνοδο του ΑΕΠ κατά 2% την περίοδο 2021-2026.

Ο τουρισμός και η... μαγιά του 2021

Είναι σαφές πως το φετινό καλοκαίρι και η εικόνα στον τουρισμό ήταν πολύ διαφορετική από κάθε άλλη χρονιά και οι επιχειρήσεις του κλάδου έδωσαν σκληρή μάχη για πετύχουν μικρό μέρος των εσόδων των προηγούμενων ετών. Από τα 18,2 δισ. ευρώ έσοδα το 2019, οι εκτιμήσεις κάνουν λόγο για μια επίδοση της τάξεως των 3 δισ. ευρώ.

Η δυναμική που ξεκίνησε να αναπτύσσεται σταδιακά τον Ιούλιο και κάποιες ενθαρρυντικές ενδείξεις για τη ζήτηση από το εξωτερικό, φαίνεται να είχαν συνέχεια τον Αύγουστο, αλλά λόγω της έξαρσης του ιού παγκοσμίως το τελικό αποτέλεσμα θα είναι χειρότερο των αρχικών εκτιμήσεων και μένει να φανούν τα αποτελέσματα έως και το επόμενο δίμηνο, οπότε ουσιαστικά ολοκληρώνεται η τουριστική σεζόν.

Τα έσοδα του Ιουλίου εκτιμώνται στα 800 εκατ. ευρώ, ποσό που αντιστοιχεί στο 20% των περσινών τουριστικών εσόδων, και τον Αύγουστο οι πληρότητες στα ξενοδοχεία δεν φαίνεται να ξεπέρασαν το 50%-55%.

Η εικόνα όμως για το 2021 μπορεί να είναι πολύ διαφορετική και αυτό είναι ένα στοιχείο που μπορεί να προκαλέσει θετικές εκπλήξεις για την εγχώρια οικονομία, αλλά και τις ελληνικές μετοχές. Οι κρατήσεις που μετατέθηκαν χρονικά για το επόμενο έτος, μπορεί υπό προϋποθέσεις μπορεί να αποτελέσουν τη μαγιά για μια ιδιαίτερα καλή χρονιά. Ειδικά αν στο διάστημα που μεσολαβήσει υπάρξει έλεγχος της πανδημίας και θετικές εξελίξεις στα εμβόλια και τις θεραπείες κατά της Covid-19.

Ο διπλός ρόλος των τραπεζών

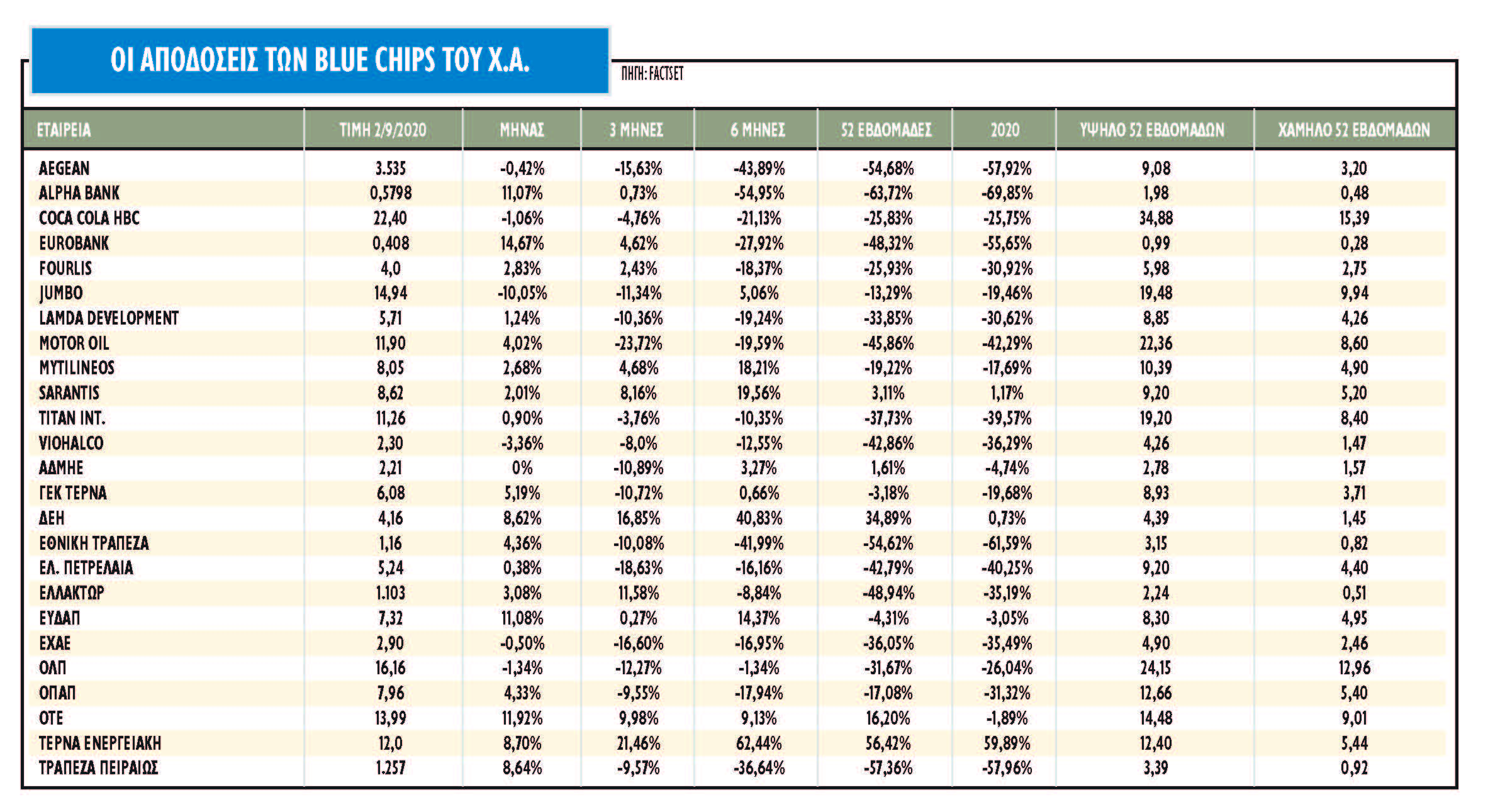

Η συντηρητική ή και αρνητική σύσταση για τις ελληνικές μετοχές φαίνεται να αλλάζει. Ειδικά για τους τραπεζικούς τίτλους, μετά το -5% τον Ιανουάριο, το -32% τον Φεβρουάριο, το -38% τον Μάρτιο, το -5% τον Απρίλιο, το -3% τον Μάιο, ο Αύγουστος έδωσε το δεύτερο σημαντικό θετικό πρόσημο μετά τον Ιούνιο.

Σε ετήσια βάση οι απώλειες των τραπεζών είναι στο 60%, αλλά πλέον υπάρχει ορατότητα για το δεύτερο εξάμηνο του έτους και οι τράπεζες δείχνουν πιο ανθεκτικές απ’ ό,τι είχε εκτιμηθεί αρχικά.

Οι αποτιμήσεις στις μετοχές των τραπεζών εμφανίζονται φθηνές, με τον δείκτη τιμής προς ενσώματη λογιστική αξία (P/TBV) να είναι ο χαμηλότερος στην Ευρώπη. Αν και οι τράπεζες αποτελούν υψηλού ρίσκου επιλογές, οι επενδυτές θα ποντάρουν μόλις αυξηθεί η ορατότητα και το παράδειγμα της Eurobank είναι ικανό να δείξει στους διαχειριστές πιο καθαρά ποιος είναι δρόμος για τις άλλες τρεις.

Αυτή τη φορά, οι τιτλοποιήσεις προχωρούν (αν και το πρόβλημα της ποιότητας των κεφαλαίων παραμένει), οι ευνοϊκές συνθήκες χρηματοδότησης από την ΕΚΤ διατηρούνται, η αύξηση των χορηγήσεων φέτος και οι προσπάθειες μείωσης του κόστους συνεχίζονται.

Οι νέοι στόχοι για τα μη εξυπηρετούμενα ανοίγματα (NPEs) μέχρι το τέλος Σεπτεμβρίου, οπότε και θα υποβληθούν στον SSM τα επικαιροποιημένα επιχειρησιακά σχέδια μείωσης των NPEs από τις εγχώριες τράπεζες, θα αυξήσουν περαιτέρω την ορατότητα, ενώ για παράδειγμα ο στόχος της Alpha Bank είναι για τους δείκτες NPE και NPL στην Ελλάδα να υποχωρήσουν κάτω από το 15% και 10% αντίστοιχα στο τέλος του 2022.

Από την άλλη πλευρά, όμως, υπάρχει ισχυρός αντίλογος αφού το πρόβλημα των εγχώριων τραπεζών, αν ολοκληρωθούν επιτυχώς οι τρέχουσες τιτλοποιήσεις της Alpha Βank (Project Galaxy) της Τράπεζας Πειραιώς (Vega και Phoenix) και της Εθνικής Τράπεζας (Frontier), ο δείκτης των NPE θα είναι και πάλι υψηλός (περίπου 25% σύμφωνα με την ΤτΕ), χωρίς να υπολογίζονται τα νέα κόκκινα δάνεια από την πανδημία, ενώ θα έχουν μειώσει κατά μέσο όρο 300 μονάδες βάσης από τα κεφάλαιά τους για τη ζημιά των τιτλοποιήσεων, όπως φάνηκε και στην περίπτωση του Cairo της Eurobank.

Ταυτόχρονα, η επιβάρυνση των μεταβατικών διατάξεων από την εφαρμογή του IFRS 9 θα έχει ως αποτέλεσμα οι νέες τιτλοποιήσεις, αν η κυβέρνηση αποφασίσει να επεκτείνει το πρόγραμμα εγγυοδοσίας «Ηρακλής, να είναι ιδιαίτερα σφιχτές σε όρους κεφαλαίων.