Όπως σημείωνα την περασμένη εβδομάδα, οι συγκρούσεις για το πώς να προσαρμοστούν οι εξωτερικές ανισορροπίες επανέρχονται περίπου κάθε δύο δεκαετίες, αρχής γενομένης από τη δεκαετία του 1980. Θα έπρεπε να είχα προσθέσει τη δεκαετία του 1920 και του 1960.

Η τελευταία έληξε με την κατάρρευση του συστήματος Bretton Woods για τις σταθερές αλλά προσαρμόσιμες συναλλαγματικές ισοτιμίες και, τελικά, με έναν κόσμο κυμαινόμενων συναλλαγματικών ισοτιμιών (πλην της ευρωζώνης).

Η πρώτη έληξε με μια παγκόσμια οικονομική ύφεση και έναν παγκόσμιο πόλεμο και έτσι, μεταξύ άλλων, με τη δημιουργία του συστήματος Bretton Woods το 1944. Ένα από τα παράγωγά του ήταν η γέννηση του ΔΝΤ, δουλειά του οποίου είναι να βοηθά στη διαχείριση τέτοιων ανισορροπιών σήμερα.

Γιατί είναι τόσο δύσκολη και τόσο σημαντική η διαχείριση των ανισορροπιών του παγκόσμιου ισοζυγίου πληρωμών; Η σύντομη απάντηση είναι πως βρίσκονται στο επίκεντρο σχεδόν όλων όσων έχουν σημασία στα παγκόσμια οικονομικά και πολιτικά: την εθνική εξουσία, την πλήρη απασχόληση, τη βιομηχανική ισχύ, τη χρηματοπιστωτική σταθερότητα, τις δημοσιονομικές και νομισματικές πολιτικές και τη διαχείριση των συναλλαγματικών ισοτιμιών.

Εν ολίγοις, διαμορφώνουν ένα μεγάλο μέρος των διεθνών σχέσεων.

Βρισκόμαστε τώρα σε μια «νεομερκαντιλιστική» εποχή. Η μερκαντιλιστική εποχή του 17ου και του 18ου αιώνα –μια εποχή κατά την οποία τα εμπορικά πλεονάσματα θεωρούνταν μέτρο οικονομικής ισχύος -ήταν επίσης μια εποχή συνεχών πολέμων. Σήμερα, καθώς ο πρόεδρος των ΗΠΑ συναντάται με τον ηγέτη της Κίνας, οι εξωτερικές ισορροπίες αποτελούν και πάλι ισχυρή πηγή προστριβών.

Οι δεκαετίες του 1920 και του 1930 ήταν παράδειγμα του πώς τα πάντα μπορούν να πάνε εντυπωσιακά στραβά. Μετά τον Α’ Παγκόσμιο Πόλεμο, οι ΗΠΑ έγιναν η κυρίαρχη οικονομική δύναμη παγκοσμίως και κυριότερη πιστώτρια χώρα. Αυτό δημιούργησε οικονομική και χρηματοπιστωτική ευθραυστότητα σε χώρες εταίρους.

Το Ηνωμένο Βασίλειο επέστρεψε στον κανόνα του χρυσού με την προπολεμική ισοτιμία το 1925. Το αποτέλεσμα ήταν αποπληθωρισμός. Εν μέρει για να βοηθήσει, η Federal Reserve, υπό την επιρροή του Μπέντζαμιν Στρονγκ, επικεφαλής της Fed της Νέας Υόρκης, χαλάρωσε τη νομισματική πολιτική το 1927.

Αυτό με τη σειρά του ενίσχυσε τη χρηματιστηριακή και χρηματοπιστωτική φούσκα των ΗΠΑ. Το 1929 ήρθε το Κραχ, ο δασμός Smoot-Hawley το 1930 και, εν μέσω της Μεγάλης Ύφεση, αναδύθηκε ο Αδόλφος Χίτλερ ως καγκελάριος της Γερμανίας το 1933.

Το σίριαλ είναι μοναδικά τρομακτικό. Αλλά έχει και επακόλουθη «ηχώ».

Η μια «ηχώ» είναι πως οι πλεονασματικές χώρες δεν είναι σε τέτοια θέση ελέγχου όσο θα πίστευε κανείς. Μια πηγή αδυναμίας είναι πως υπόκειται σε πιέσεις (εξωτερικές και εσωτερικές) να επεκτείνουν την εγχώρια ζήτηση (όπως συνέβη στις ΗΠΑ τη δεκαετία του 1920) και να μειώσουν έτσι τις αποπληθωριστικές πιέσεις στους εταίρους τους.

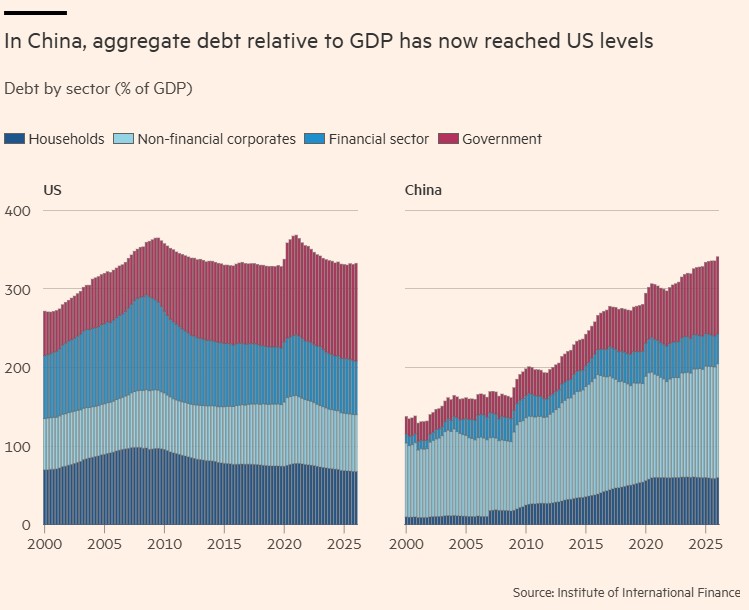

Ακριβώς αυτό συνέβη στην Ιαπωνία τη δεκαετία του 1980 και στην Κίνα μετά τη χρηματοπιστωτική κρίση του 2007-2009. Και στις δυο περιπτώσεις, το αποτέλεσμα ήταν μια μη βιώσιμη φούσκα στον κλάδο των ακινήτων, η οποία έσκασε.

Η Γερμανία βρέθηκε σε παρόμοια κατάσταση κατά τη διάρκεια της κρίσης της ευρωζώνης. Αλλά, στο πλαίσιο της νομισματικής ένωσης, η επιλογή ήταν είτε να χρηματοδοτήσει τις χώρες που είχαν πληγεί από την κρίση ή να αφήσει τη νομισματική ένωση να διαλυθεί. Επέλεξε το πρώτο, εν μέρει μέσω των λεγόμενων «στοχευμένων ισοζυγίων» εντός της νομισματικής ένωσης: η Bundesbank έγινε τεράστιος πιστωτής.

Η επίπτωση ήταν πως οι ελλειμματικές χώρες, αν και κατά τα φαινόμενα βρίσκονται σε πιο αδύναμη θέση, ωστόσο έχουν και δύναμη. Ναι, μπορούν να κοπούν οι πιστώσεις προς αυτές. Αλλά οι χώρες με διαρθρωτικά πλεονάσματα αποταμιεύσεων έναντι επενδύσεων και ως εκ τούτου με εξωτερικά πλεονάσματα (όπως η Κίνα, η Γερμανία και η Ιαπωνία) έχουν οικοδομήσει τις οικονομίες τους γύρω από την υπερβάλλουσα προσφορά εμπορεύσιμων προϊόντων και υπηρεσιών. Αν ξαφνικά τα χάσουν αυτά, μπορεί να υποστούν κάμψη. Οι ηθικολόγοι στις πλεονασματικές χώρες διαμαρτύρονται για τη σπατάλη των ελλειμματικών χωρών.

Αλλά τις χρειάζονται.

Η δυσκολία είναι να βρεθούν ελλειμματικές χώρες που δεν έχουν απλά επαρκή πιστοληπτική ικανότητα, αλλά που την διαθέτουν σε επαρκώς μεγάλη κλίμακα. Πολλές αναδυόμενες και αναπτυσσόμενες χώρες έχουν δοκιμάσει τον δανεισμό σε μεγάλη κλίμακα. Αλλά στη συνέχεια έπρεπε να δανειστούν κυρίως σε υποχρεώσεις εκφρασμένες σε ξένο νόμισμα. Αυτό είναι ρίσκο για αυτές επειδή, σε μια κρίση, οι κεντρικές τους τράπεζες δεν μπορούν να δημιουργήσουν το χρήμα που θέλουν οι πιστωτές: επομένως, χρειάζονται έναν εξωτερικό διασώστη. Δυστυχώς, το ΔΝΤ δεν είναι πάντα σε θέση να φέρει εις πέρας αυτό το έργο.

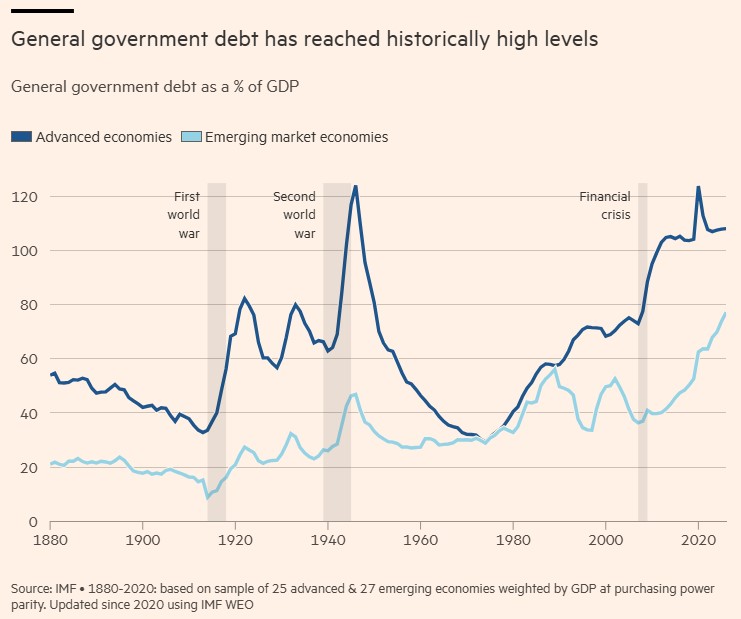

Άρα, μετά την καταστροφή λόγω της κρίσης της ευρωζώνης του αξιόχρεου των ελλειμματικών της χωρών, οι κυρίαρχες ελλειμματικές χώρες έχουν γίνει οι ΗΠΑ και (σε πολύ μικρότερο βαθμό) το Ηνωμένο Βασίλειο, που και οι δυο μπορούν (μέχρι στιγμής) να δανείζονται ελεύθερα στο δικό τους νόμισμα. Πρακτικά, οι ΗΠΑ έχουν γίνει ο κυρίαρχος ισορροπιστής του παγκόσμιου ισοζυγίου πληρωμών: τα ελλείμματά τους αντισταθμίζουν τα πλεονάσματα αλλού.

Οι ελλειμματικές χώρες, ωστόσο, τείνουν να έχουν δυο προβληματικά χαρακτηριστικά: υπερβολική συσσώρευση εγχώριου χρέους και αποδυναμωμένη παραγωγή εμπορεύσιμων προϊόντων (και υπηρεσιών).

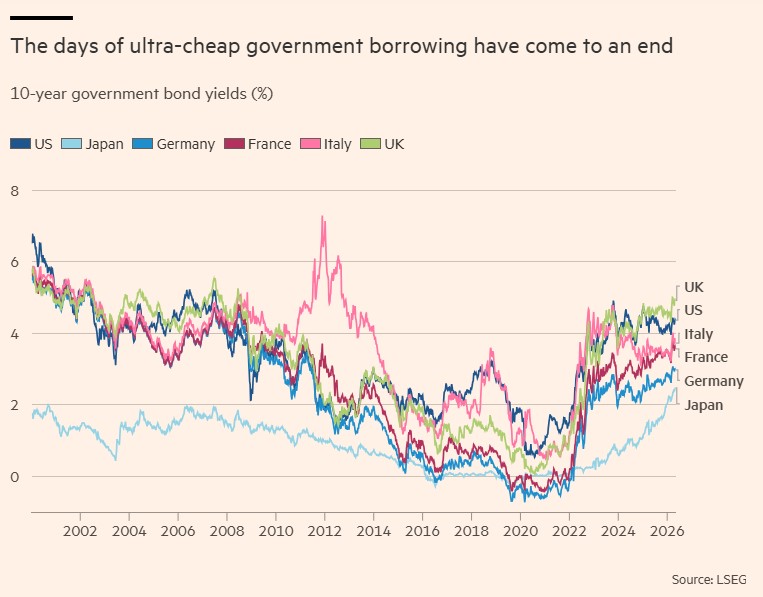

Αυτό δημιουργεί πολιτικά προβλήματα στο εσωτερικό. Σήμερα, αυτά τα προβλήματα επικεντρώνονται στις ΗΠΑ. Η προεδρία του Ντόναλντ Τραμπ, οι επιθετικοί του δασμολογικοί πόλεμοι και οι προσπάθειες του Σκοτ Μπέσεντ, του υπουργού Οικονομικών, να διατηρήσουν την παγκόσμια ζήτηση αμερικανικών κρατικών ομολόγων, είναι όλα συμπτώματα αυτών των δυσκολιών. Το ίδιο και η διάχυτη χρηματοπιστωτική ευθραυστότητα που σημειώνουν οι ανήσυχοι παρατηρητές.

Το θεμελιώδες σημείο, όπως επέμενε ο Τζον Μέιναρντ Κέινς, είναι πως καμιά από αυτές τις προκλήσεις δεν θα τύχουν αυτόματα διαχείρισης από τις αγορές, εν μέρει επειδή οι χρηματαγορές είναι τόσο εύθραυστες και εν μέρει επειδή οτιδήποτε επηρεάζει και ταυτόχρονα αντανακλά την εσωτερική και παγκόσμια ευημερία αποτελεί πάντα σημείο εστίασης για την πολιτική εξουσία. Ανέκαθεν έτσι συνέβαινε: ακόμα και ο 19ος αιώνας, που ήταν η εποχή του laissez-faire, ήταν επίσης μια εποχή αυτοκρατοριών.

Αν η εποχή του φιλελεύθερου καπιταλισμού έχει πλέον τελειώσει, κάτι πρέπει να την αντικαταστήσει το οποίο επίσης δεν θα ανατινάξει την παγκόσμια οικονομία. Επί του παρόντος ωστόσο, οδεύουμε προς χρηματοπιστωτικές κρίσεις που σχετίζονται εν μέρει με την επίμονη διατήρηση ανισορροπιών και με τους μοναδικούς και, κατά τη δική μου άποψη, μη βιώσιμους ρόλους των ΗΠΑ (και του Ηνωμένου Βασιλείου) ως εξισορροπιστών του παγκόσμιου συστήματος.

Τελικά, αυτό θα αλλάξει και πρέπει να αλλάξει. Το πώς θα γίνει αυτό, δεν το γνωρίζουμε ακόμα.

© The Financial Times Limited 2026. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation