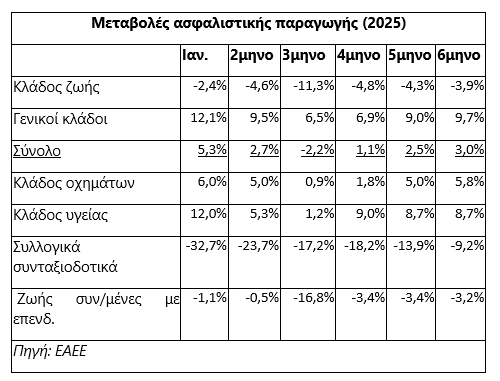

Χαμηλότερα σε σχέση με τις αρχικές προσδοκίες κινήθηκε κατά το πρώτο φετινό εξάμηνο η εγχώρια ασφαλιστική παραγωγή, καθώς έτρεξε με μόλις 3%, παρά το ότι επιβλήθηκαν αξιοσημείωτες αυξήσεις τιμολογίων στους γενικούς κλάδους και κόντρα στο γεγονός ότι η αγορά περίμενε τις ευνοϊκές επιδράσεις από τα μέτρα που ανακοίνωσε η κυβέρνηση το φθινόπωρο του 2024.

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, η υποχώρηση οφείλεται στον κλάδο ζωής (-3,9%) και ειδικότερα στο -3,2% της παραγωγής στα συμβόλαια που είναι συνδεδεμένα με επενδύσεις (παρά το γενικότερα θετικό κλίμα που επικράτησε στις διεθνείς αγορές μετοχών και ομολόγων) και στο -9,2% των συλλογικών συνταξιοδοτικών προγραμμάτων (δεύτερη συνεχόμενη χρόνια σημαντικής υποχώρησης, λόγω της επιδείνωσης στη φορολογική τους αντιμετώπιση από το θεσμικό πλαίσιο που ψηφίστηκε τον Ιανουάριο του 2024).

Στους γενικούς κλάδους τώρα, η παραγωγή των συμβολαίων υγείας εμφανίζεται μεν ανοδική λόγω των υψηλότερων τιμολογίων, χωρίς ωστόσο να εκτιμάται ότι η εξέλιξη αυτή συνδυάζεται και με αύξηση του αριθμού των συμβολαίων.

Στον κλάδο αστικής ευθύνης οχημάτων, η αύξηση της παραγωγής οφείλεται τόσο στα υψηλότερα τιμολόγια, όσο και στην διεύρυνση του αριθμού των ασφαλισμένων οχημάτων, καθώς αρκετοί οδηγοί φαίνεται πως έσπευσαν να συμμορφωθούν με το νόμο υπό το φόβο των ηλεκτρονικών διασταυρώσεων και της επιβολής αυστηρών κυρώσεων.

Επιπλέον, κανένα μέτρο υπέρ της ιδιωτικής ασφάλισης δεν ανακοινώθηκε στη φετινή ομιλία του πρωθυπουργού στη ΔΕΘ, οπότε ο κλάδος θα κληθεί τους επόμενους μήνες να λάβει σημαντικές αποφάσεις σε ότι αφορά τα συμβόλαια υγείας.

Παρόλα αυτά, οι περισσότεροι παράγοντες της ασφαλιστικής αγοράς εκτιμούν ότι η γενικότερη τάση της παραγωγής είναι ανοδική και πως αυτό θα ξεκινήσει να φαίνεται και από το δεύτερο φετινό εξάμηνο. Για παράδειγμα, η υποχρεωτική ασφάλιση έναντι φυσικών καταστροφών των οχημάτων και των επιχειρήσεων με ετήσιο κύκλο εργασιών άνω των 500.000 ευρώ ξεκίνησε να εφαρμόζεται από το φετινό Ιούλιο.

Επίσης, υπάρχει αισιοδοξία ότι η αύξηση του ποσοστού των ασφαλισμένων κατοικιών θα συνεχιστεί, όχι μόνο γιατί σταδιακά τα νοικοκυριά ενημερώνονται για τα υπάρχοντα φορολογικά κίνητρα, αλλά και εξ’ αιτίας του ότι ολοένα και περισσότεροι πολίτες -λόγω των συχνών πλέον καταστροφικών φαινομένων- αντιλαμβάνονται πως ο κίνδυνος των φυσικών καταστροφών αφορά και τους ίδιους.

Πέραν αυτού, οι κατοικίες που εκμισθώνονται βραχυχρόνια (Airbnb) υποχρεώνονται από τον Οκτώβριο να είναι ασφαλισμένες έναντι αστικής ευθύνης για ζημιές ή ατυχήματα που μπορεί να προκληθούν.

Σε ότι αφορά τα ομαδικά-συνταξιοδοτικά συμβόλαια, οι ελπίδες στρέφονται σε μια πιθανή βελτίωση του φορολογικού καθεστώτος στο πλαίσιο του νέου θεσμικού πλαισίου που βρίσκεται σε επεξεργασία και αφορά τα Ταμεία Επαγγελματικής Ασφάλισης και τα ομαδικά συνταξιοδοτικά συμβόλαια του τρίτου πυλώνα.

Τέλος, σε ότι αφορά τα προϊόντα του κλάδου ζωής που είναι συνδεδεμένα με επενδύσεις, παράγοντες της αγοράς εκτιμούν ότι πρόκειται για μια κατηγορία που συχνά χαρακτηρίζεται από κυκλικότητα και γενικότερα παρουσιάζει διακυμάνσεις κατά χρονικά διαστήματα, ανάλογα με την πορεία των κεφαλαιαγορών, αλλά και ανάλογα με το περιεχόμενο των νέων προϊόντων που λανσάρουν κάθε φορά οι ασφαλιστικές εταιρείες.