Η άνοδος του Γενικού Δείκτη στα επίπεδα των 1.370 μονάδων φέρνει στο προσκήνιο τη συζήτηση για τις αποτιμήσεις των ελληνικών μετοχών και τα περιθώρια ανόδου τους από εδώ και πέρα.

Παρά τη σημαντική άνοδο όμως στην αγορά, αρκετές και σημαντικές μετοχές εξακολουθούν να είναι διαπραγματεύσιμες με χαμηλούς δείκτες λογιστικής αξίας (P/BV) και χρειάζονται περαιτέρω... διερεύνηση. Αυτό αποτυπώνεται και στο ταμπλό του Χ.Α., αφού παρατηρείται «διακριτικό» rotation θέσεων προς αυτές τις μετοχές.

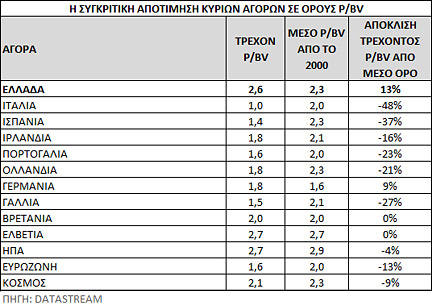

Συνολικά, η συγκριτική αποτίμηση του MSCI Greece σε σχέση με τις υπόλοιπες ευρωπαϊκές αγορές, αναδυόμενες και ανεπτυγμένες, δείχνει τις δυνάμεις, αλλά και τις πιθανές αδυναμίες της εγχώριας αγοράς μετοχών.

Το στοιχείο που ανησυχεί περισσότερο τους διαχειριστές είναι η υψηλή αποτίμηση σε όρους εσωτερικής αξίας (P/BV) του δείκτη MSCI Greece που διαπραγματεύεται με τρέχοντα δείκτη 2,6 φορές έναντι 2,3 φορών που είναι ο 10ετής μέσος όρος του και το σημαντικό premium σε σχέση με τις ευρωπαϊκές μετοχές.

Πιο συγκεκριμένα, οι δείκτες τιμής προς κέρδη (P/E) του MSCI Ελλάδας για το 2014 και το 2015 εκτιμώνται σε 30,8 και 14,1 φορές τα καθαρά κέρδη, έναντι 10,1 και 9,2 για τον MSCI Emerging Markets Europe, premium δηλαδή της τάξεως του 50% για το 2015.

Ταυτόχρονα, το δυνατό «χαρτί» που εμφανίζει η εγχώρια αγορά σε επίπεδο Γενικού Δείκτη είναι η εκτιμώμενη μεταβολή των κερδών ανά μετοχή: τα ποσοστά ανόδου για τις ελληνικές μετοχές προβλέπονται σε 60% φέτος και 25% περίπου το 2015, έναντι 9% και 6,4% για τις αναδυόμενες αγορές.

Παρά τις απαιτητικές αποτιμήσεις στη γενική εικόνα, μερικές ελληνικές μετοχές παραμένουν στην κατηγορία των χαμηλών δεικτών P/BV σε σύγκριση με τους ευρωπαϊκούς μέσους όρους και μπορεί να ωφεληθούν επιπλέον από αυτό το πλεονέκτημα, σε συνδυασμό βέβαια και με ορισμένες άλλες προϋποθέσεις. Η αιτία που οι δείκτες λογιστικής αξίας θα παραμείνουν στο προσκήνιο είναι ότι η κερδοφορία του 2014 και του 2015 για πολλές εισηγμένες θα εξακολουθεί να υπολείπεται αισθητά από το peak του 2008.

Υπό αυτό το πρίσμα, οι αποτιμήσεις των ελληνικών δεικτών σε όρους κερδών δεν αποτυπώνουν την πραγματική εικόνα της αγοράς, αφού η βαθιά ύφεση έχει επηρεάσει σε μεγάλο βαθμό τα κέρδη.

Οι μετοχές

Πέραν των «προβληματικών» επιχειρήσεων, που παραδοσιακά παρουσιάζουν ιδιαίτερα χαμηλούς δείκτες P/BV, στη λίστα αξιών συγκαταλέγονται και μεγάλες εταιρείες. Από τις πολλές σε αριθμό, ξεχωρίζουν μερικές ενδεικτικές περιπτώσεις για τις οποίες το P/BV μπορεί να αποδειχθεί δείγμα υποτίμησης.

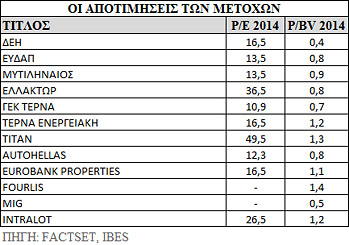

*Η μετοχή της ΔΕΗ είναι διαπραγματεύσιμη με P/BV 0,4 τόσο για το 2013 όσο και με βάση τις εκτιμήσεις για το 2014, ενώ ο ευρωπαϊκός μέσος όρος για τις εταιρείες του κλάδου βρίσκεται στη 1,3 φορά. Ωστόσο, για τον συγκεκριμένο τίτλο η αγορά προεξοφλεί σημαντικό discount και σε όρους P/E, ενώ η απόδοση του τριμήνου είναι 13%, όταν η αγορά σημειώνει άνοδο 19%.

*Για τον τίτλο του Μυτιληναίου ο δείκτης P/BV είναι 0,9 φορά για το 2014 ή λογιστική αξία 7,7 ευρώ ανά μετοχή. Ο μέσος όρος για τις εταιρείες στην Ευρώπη διαμορφώνεται στις 2,2 φορές για το 2013 και στις 2 φορές για φέτος.

*Για τον τίτλο της ΕΛΛΑΚΤΩΡ, οι δείκτες P/BV ήταν αρκετά χαμηλότεροι της μονάδας, ωστόσο το ράλι της τιμής κατά 80% περίπου στο εξάμηνο ανέβασε και την αποτίμηση σε όρους λογιστικής αξίας σε επίπεδα ελαφρώς ανώτερα από τη μονάδα. Ο δείκτης Euro Stoxx διαπραγματεύεται στη 1,2 φορά.

*Οι τίτλοι της ΓΕΚ ΤΕΡΝΑ και της ΤΕΡΝΑ Ενεργειακής, παρά τα υψηλά ποσοστά ανόδου, συνεχίζουν να εμφανίζουν χαμηλές αποτιμήσεις σε όρους λογιστικής αξίας. Σύμφωνα με τους αναλυτές, για το 2014, οι συγκεκριμένες μετοχές είναι διαπραγματεύσιμες στο 0,75 και στο 1,1 αντίστοιχα. Ο ευρωπαϊκός κλάδος των κατασκευών κινείται στη 1 φορά περίπου, ενώ οι εταιρείες παραγωγής ενέργειας με ανανεώσιμες πηγές πάνω από 2,5 φορές.

*Η μετοχή της Τιτάν είναι χαρακτηριστική περίπτωση με δείκτη P/BV περίπου στη 1,3 φορά, ενώ ο Euro Stoxx Construction Materials διαπραγματεύεται στις 2,2 φορές.

*Η Eurobank Properties, παρά την ανοδική της πορεία στο Χ.Α., συνεχίζει να διαπραγματεύεται με discounts, με δείκτη P/NAV που υπολογίζεται στη 1 φορά έναντι 1,2 φοράς για τον Euro Stoxx Real Estate.

*Η MIG, παρά την υπεραπόδοση, στο τελευταίο τρίμηνο έναντι της αγοράς, εξακολουθεί να είναι διαπραγματεύσιμη με δείκτη στη 0,52 φορά για το 2013.

*Ο τίτλος της ΕΥΔΑΠ εξακολουθεί να είναι διαπραγματεύσιμος χαμηλότερα από τη μονάδα. Ο δείκτης P/BV βάσει των εκτιμήσεων του 2014 διαμορφώνεται στη 0,8 φορά, ενώ η απόδοσή της από 1η/1 υστερεί σε σχέση με την αγορά. Ο δείκτης Euro Stoxx Utilities για το 2014 είναι στη 1,2 φορά.

*Ο τίτλος της Fourlis αποτελεί χαρακτηριστικό παράδειγμα με P/BV για το 2014 της τάξεως του 1,4. Στο ταμπλό ενισχύεται κατά 103% στο εξάμηνο, ενώ ο Euro Stoxx Retailing ή ο δείκτης Euro Stoxx Consumer Durables πολύ υψηλότερα.

*Για την Intralot, η εσωτερική αξία ανά μετοχή εκτιμάται στο 1,8 ευρώ ανά μετοχή στο τέλος του 2013 και η αποτίμηση στο ταμπλό οδηγεί σε δείκτη P/BV της τάξεως του 1,4 για το 2013. Η απόδοση στο τελευταίο εξάμηνο υπερβαίνει το 45%, ενώ οι μετοχές του κλάδου «παίζουν» από 2 έως 3,2 φορές την εσωτερική αξία τους.

* H Autohellas με 1 φορά τον δείκτη και σημαντική υπεραπόδοση τους τελευταίους έξι μήνες σε σχέση με την αγορά εξακολουθεί να είναι διαπραγματεύσιμη με δείκτη τιμής προς λογιστική αξία χαμηλότερο από τον αντίστοιχο στην Ευρώπη.

***Αναλυτικός πίνακας με τις αποτιμήσεις των χρηματιστηριακών κλάδων στην Ευρώπη δημοσιεύεται στη δεξιά στήλη "Συνοδευτικό Υλικό".