Οι μηδενικές αποδόσεις που προσφέρουν οι τράπεζες στους καταθέτες τους σε συνδυασμό με τα υψηλά επίπεδα πληθωρισμού έχουν φέρει σε δύσκολη θέση τους καταθέτες, οι οποίοι χάνουν ένα πολύ σημαντικό ποσό ετησίως τόσο από τις καταθέσεις τους όσο και από τον μισθό ή τη σύνταξή τους.

Ως εκ τούτου, πολλοί πολίτες έχουν στρέψει το ενδιαφέρον τους σε επενδύσεις που έχουν ένα είδος κινδύνου, αλλά μπορεί να προσφέρουν και υψηλές αποδόσεις. Μια τέτοια εξαιρετική επιλογή είναι τα Αμοιβαία Κεφάλαια, κυρίως τα διεθνικά, αλλά και αυτά που επενδύουν στην εγχώρια οικονομία, ακολουθώντας τη στρατηγική των τακτικών καταβολών (για παράδειγμα τοποθετώντας κάθε μήνα ένα σταθερό ποσό), επιτυγχάνοντας διαχρονική διαφοροποίηση του κινδύνου.

Το άρθρο αυτό αποτελεί συνέχεια εκείνου που δημοσιεύσαμε στις,27 Απριλίου 2022 στο Euro2day.gr, όπου παρουσιάσαμε τα καλύτερα Μετοχικά Αμοιβαία Κεφάλαια Εσωτερικού για την τελευταία δεκαετία (2017-2021).

Στο παρόν άρθρο παρουσιάζουμε τα καλύτερα Μετοχικά Αμοιβαία Κεφάλαια Εσωτερικού της τελευταίας πενταετίας, για να ελέγξουμε τη διαχρονική συνέπεια των διαχειριστών (consistency). Με τον τρόπο αυτό μπορούμε να ξεχωρίσουμε αν οι διαχειριστές πέτυχαν μια συγκεκριμένη απόδοση από ικανότητα ή τύχη.

Ακολουθώντας τον Eugene Fama (Nobel Οικονομικών, 2013), οι ικανότητες πρόβλεψης ενός διαχειριστή διακρίνονται σε:

α) μικρο-προβλέψεις (micro forecasting) ή επιλεκτικότητα (stock picking /selectivity) και

β) μακρο-προβλέψεις (macro forecasting) ή συγχρονισμός (market timing).

Η επιλεκτικότητα αναφέρεται στην ικανότητα πρόβλεψης εκείνων των μετοχών που θα υπεραποδώσουν του Γενικού Δείκτη σε μια συγκεκριμένη χρηματιστηριακή αγορά και ο συγχρονισμός αναφέρεται στην ικανότητα πρόβλεψης της πορείας των τιμών των μετοχών ως προς την πορεία των ομολόγων, προσαρμόζοντας τη σύνθεση του αμοιβαίου κεφαλαίου με τις κινήσεις της χρηματιστηριακής αγοράς.

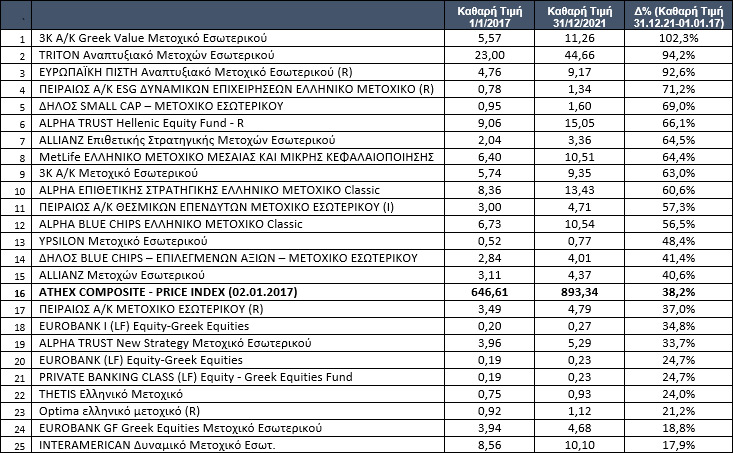

Ας δούμε όμως τι συνέβη την τελευταία πενταετία στην εγχώρια χρηματιστηριακή αγορά. Για την περίοδο 31/12/2017 έως 31/12/2021, ο Γενικός Δείκτης του Χρηματιστηρίου των Αθηνών παρουσίασε ικανοποιητική απόδοση της τάξης του 38,2%. Την ίδια απόδοση περίπου παρουσίασε ο Δείκτης FTSE των Τραπεζών. Να σημειωθεί ότι την ίδια χρονική περίοδο, ο Dow Jones πέτυχε εντυπωσιακή απόδοση 84% και ο δείκτης των καλύτερων μετοχών της Γερμανίας DAX 30 σημείωσε παρόμοια άνοδο με αυτή του Χρηματιστηρίου της Αθήνας (38%).

Κοιτάζοντας προσεκτικά τον πίνακα 1, όπου καταγράφονται οι αποδόσεις των Α/Κ για την εξεταζόμενη περίοδο, παρατηρούμε ότι η συντριπτική πλειονότητα των μετοχικών αμοιβαίων κεφαλαίων (15 σε σύνολο 24) ξεπέρασαν τον Γενικό Δείκτη, προσφέροντας εξαιρετικές αποδόσεις στους μεριδιούχους τους, ορισμένα εκ των οποίων πλησίασαν το 100% σε ένα περιβάλλον μηδενικών επιτοκίων.

Τα τρία κορυφαία Μετοχικά Αμοιβαία Κεφάλαια της πενταετίας ήταν το 3Κ Greek Value με 102,3%, στη δεύτερη θέση βρέθηκε το εξαιρετικά σταθερό σε υψηλές αποδόσεις Α/Κ της Τρίτον με 94,2% και στην τρίτη θέση το ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ Αναπτυξιακό Μετοχικό Εσωτερικού (R) με 92,6%, αρκετά υψηλότερα από τον δείκτη αναφοράς (benchmark portfolio).

Τη χειρότερη απόδοση της περιόδου πραγματοποίησε το Αμοιβαίο Κεφάλαιο της INTERAMERICAN Δυναμικό Μετοχικό Εσωτερικού με μόλις 17,9% και το Αμοιβαίο Κεφάλαιο της EUROBANK GF Greek Equities Μετοχικό Εσωτερικού με 18,8%.

Να θυμίσουμε ότι τα ευρήματα της πενταετίας συμφωνούν σε μεγάλο βαθμό με τα αντίστοιχα της δεκαετίας!

Οι νικητές της περασμένης δεκαετίας (winners) ήταν ίδιοι με τους νικητές της πενταετίας, γεγονός που δείχνει τη σταθερότητα των εξαιρετικών αποδόσεων των συγκεκριμένων διαχειριστών. Το ίδιο ακριβώς παρατηρούμε για τα χειρότερα Α/Κ, τα οποία είναι ακριβώς τα χειρότερα της δεκαετίας, με μόνη διαφορά το μικρό σε μέγεθος Α/ Κ Θέτις, που βελτίωσε οριακά τη θέση του.

Συμπεράσματα

Όπως έχουμε τονίσει πολλές φορές, ο θεσμός των Αμοιβαίων Κεφαλαίων αποτελεί σε παγκόσμιο επίπεδο τον σημαντικότερο θεσμό για τους επενδυτές με μικρά ή μεσαία εισοδήματα, προσφέροντάς τους μοναδικά πλεονεκτήματα όπως διασπορά του κινδύνου, άμεση ρευστότητα, πρόσβαση στις διεθνείς αγορές και επαγγελματική διαχείριση με πολύ χαμηλό αρχικό κεφάλαιο κ.ά.

Παρά το γεγονός όμως ότι τα Αμοιβαία Κεφάλαια τα διαχειρίζονται επαγγελματίες, είναι προφανές ότι πρέπει να αξιολογούνται αφού, όπως είδαμε, δεν είναι όλοι οι διαχειριστές το ίδιο αποτελεσματικοί.

Τα αποτελέσματα της ανάλυσης σε βάθος πενταετίας έχουν ιδιαίτερο ενδιαφέρον. Ο Γενικός Δείκτης του Χρηματιστηρίου των Αθηνών παρουσίασε ικανοποιητική απόδοση της τάξης του 38,2%. Όμως 15 Διαχειριστές σε Μετοχικά Αμοιβαία Κεφάλαια πέτυχαν εντυπωσιακές αποδόσεις που ορισμένα από αυτά πλησίασαν το 100%, προσφέροντας μεγάλα κέρδη στους μεριδιούχους τους.

Ένα άλλο εξαιρετικού ενδιαφέροντος εύρημα είναι ότι οι νικητές της δεκαετίας παραμένουν νικητές και την τελευταία πενταετία. Το ίδιο χαρακτηριστικό έχουν και οι ηττημένοι της περιόδου!

Τα ευρήματα αυτά πρέπει να ληφθούν σοβαρά υπόψη από τους ασκούντες επενδυτική πολιτική, δηλαδή μεταξύ άλλων από τα μέλη των Επενδυτικών Επιτροπών των ΤΕΑ, όπως και από τα ίδια τα μέλη των Διοικητικών Συμβουλίων των Εταιρειών Διαχείρισης, που πλέον έχουν αντικειμενικά και συγκεντρωτικά στοιχεία για την επίδοση των διαχειριστών σε διαφορετικές χρονικές περιόδους.

Όπως γνωρίζουμε από τη θεωρία, η διαχρονική συνέπεια (consistency) και η μακροχρόνια συμπεριφορά των Αμοιβαίων Κεφαλαίων σε σχέση με τα ομοειδή τους αλλά και με τον Δείκτη Αναφοράς αποτελεί καθοριστικό παράγοντα επιλογής τους (fund picking).

Σε επόμενα άρθρα θα αναλυθούν και θα αξιολογηθούν τα Μετοχικά Αμοιβαία Κεφάλαια με συνδυασμένα κριτήρια απόδοσης /κινδύνου αλλά και ποιοτικούς ελέγχους διαφοροποίησης της επικινδυνότητας σε ανοδικές και καθοδικές αγορές.

Η κατάταξη των Ελληνικών Μετοχικών ΑΚ που διατηρήθηκαν το διάστημα της πενταετίας 2017-2021

* O κ. Νικόλαος Δ. Φίλιππας είναι Καθηγητής Χρηματοοικονομικής του Πανεπιστημίου Πειραιώς, Πρόεδρος και Ιδρυτής του Ινστιτούτου Χρηματοοικονομικού Αλφαβητισμού.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.