Διευκολυντική και περιοριστική νομισματική πολιτική επηρεάζουν αναλόγως την οικονομική δραστηριότητα. Υπάρχουν βεβαίως παράγοντες που επίσης επηρεάζουν τόσο τη μετάδοση της πολιτικής αυτής όσο και την αποτελεσματικότητά της. Ίσως το πιο σημαντικό ζήτημα που αντιμετωπίζουν όλα τα εισοδηματικά μέρη της λεγόμενης μεσαίας τάξης, κυρίως στις δυτικές οικονομίες, είναι το ζήτημα της «προσιτότητας», αυτό που διεθνώς ονομάζεται “affordability”. Μερικές φορές, το ίδιο πρόβλημα αναφέρεται και ως «ακρίβεια», δηλαδή η αυξανόμενη απόσταση πραγματικών μισθών -ή και εισοδημάτων- με ένα τυπικό καλάθι τιμών αγαθών και υπηρεσιών.

Σε κάθε περίπτωση, σημαντική είναι και η αίσθηση που υπάρχει ότι σήμερα, περισσότερο από ποτέ, ακόμη και μια σημαντική άνοδος του πραγματικού μισθού δεν επαρκεί ώστε να αμβλύνει μια αίσθηση απαισιοδοξίας που υπάρχει σε όλο το φάσμα της μεσαίας τάξης διεθνώς. Φαίνεται πως οι ανάγκες πολλαπλασιάζονται ακόμη και όταν ένα μέσο νοικοκυριό ανεβαίνει σε υψηλότερο όροφο. Η αίσθηση απουσίας ευκαιριών ή και προοπτικών διαδραματίζει, φαίνεται, ένα σημαντικό ρόλο ιδιαιτέρως στις νέες γενεές, ακόμη και όταν ο μισθός είναι σχετικώς ικανοποιητικός.

Σε κάθε περίπτωση, ιδίως η αδυναμία απόκτησης ιδιόκτητης στέγης ή και η δαπάνη σημαντικού μέρους του εισοδήματος ή του μισθού για ενοίκιο μπορεί να περιορίζει ακόμη και ένα νοικοκυριό με ικανοποιητικό εισόδημα. Αυξημένες δαπάνες για εκπαίδευση, για τρόφιμα ή και για ενεργειακές ανάγκες ροκανίζουν ακόμη και τα σχετικώς ικανοποιητικά εισοδήματα.

Έχει κάποιο ρόλο να διαδραματίσει η νομισματική πολιτική σε όλα τα παραπάνω;

Η νομισματική πολιτική που ασκείται αρμοδίως από την Κεντρική Τράπεζα, ακόμη και στις περιπτώσεις όπου η εντολή αφορά τον διπλό στόχο της στόχευσης πληθωρισμού -στο 2%- και της πλήρους απασχολήσεως, καίτοι παρακολουθεί στενά αγορές όπως αυτή της εργασίας, της εξελίξεως των τιμών επιμέρους αγαθών ή υπηρεσιών ή και της κτηματαγοράς, δεν στοχεύει στη θεραπεία ζητημάτων όπως η «προσιτότητα» ή και παρεμφερή όπως η εισοδηματική ανισότητα ή η ανεργία των νέων για παράδειγμα. Αφήνει, και αυτό είναι το ορθόν, τα ζητήματα αυτά στη δημοσιονομική πολιτική ή και την πολιτική αγορά. Δεν θα μπορούσε άλλωστε να είναι και αρκούντως αποτελεσματική ακόμη και αν της εδίδετο τέτοιου είδους εντολή.

Ωστόσο, η νομισματική πολιτική που ασκείται για παράδειγμα στην προσπάθεια επιβράδυνσης της αυξήσεως των τιμών ή αντιστρόφως στην προσπάθεια αυξήσεως της απασχόλησης, επιδρά αποφασιστικώς στην ένταση ή στον βαθμό της «προσιτότητας».

Χαρακτηριστική επίδραση είναι αυτή της νομισματικής πολιτικής στο κόστος της στέγασης των νοικοκυριών. Είτε αυτό αφορά την αγορά είτε την ενοικίαση. Μια τέτοια επίδραση λαμβάνει χώρα μέσω της επιτοκιακής πολιτικής καθώς η πολιτική αυτή είναι καθοριστική για τα επιτόκια με τα οποία χορηγούνται τα στεγαστικά δάνεια από τις εμπορικές τράπεζες.

Μία άνοδος των επιτοκίων της κεντρικής τράπεζας, ώστε να καταπολεμηθεί ο πληθωρισμός και να αποκατασταθεί η οικονομική σταθερότητα, επιδρά ανοδικώς στο κόστος απόκτησης κατοικίας ενώ δευτερογενώς, μέσω του περιορισμού της οικονομικής δραστηριότητας, ασκεί το ίδιο περιοριστική επίδραση στη δαπάνη και στα εισοδήματα. Σε μια τέτοια περίπτωση, η «προσιτότητα» επιδεινώνεται.

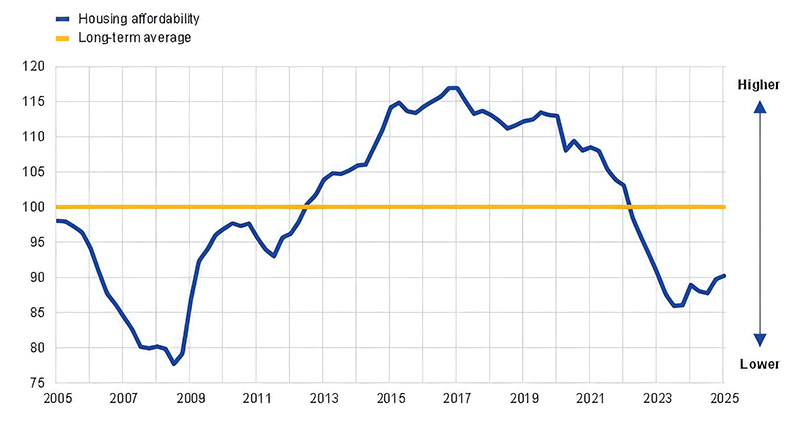

Σε σχετική έρευνα της ΕΚΤ, φαίνεται πράγματι η επίδραση της περιοριστικής νομισματικής πολιτικής από το τέλος του 2022 και εντεύθεν. Αντιθέτως, όλη η περίοδος 2012-2021, εις ό,τι αφορά τουλάχιστον την αγορά κατοικίας, ήταν ευνοϊκή από πλευράς νομισματικής πολιτικής, λόγω των χαμηλών επιτοκίων. Αυτό διακρίνεται καθαρά στο σχεδιάγραμμα 1, όπου οι τιμές κάτω του 100 επιδεινώνουν την «προσιτότητα» κατοικίας (blue line).

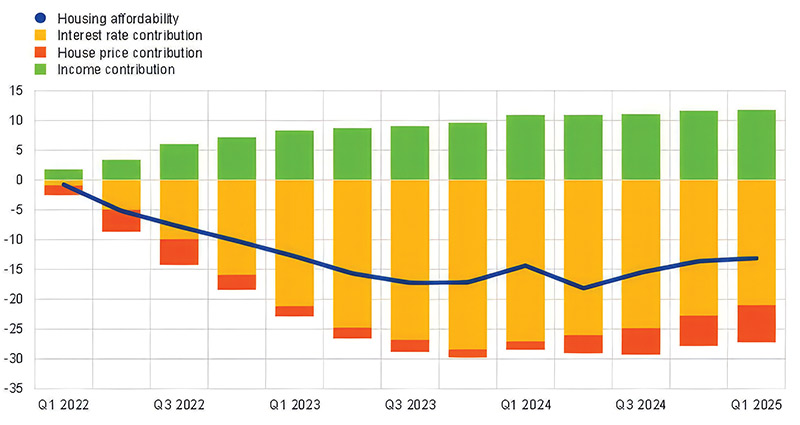

Στο σχεδιάγραμμα 2 διακρίνεται καθαρά η επίδραση στην τάση αυτή των επιτοκίων (κίτρινη στήλη, επίδραση κάτω από το μηδέν).

Σε κάθε περίπτωση, οπωσδήποτε υπάρχουν επιπρόσθετοι παράγοντες που επηρεάζουν τον κρίσιμο παράγοντα της αγοράς κατοικίας όσον αφορά το περιεχόμενο της «προσιτότητας». Στην εισαγωγική μικροοικονομική, γίνεται συνήθως λόγος για τον κρίσιμο παράγοντα της προσφοράς: κατά πόσο υπάρχει διαθέσιμη δυνατότητα επέκτασης του σχεδίου πόλης ή η δυνατότητα αυξημένου συντελεστή για κτήρια σε ύψος.

Το κόστος των υλικών ανακαίνισης σε παλιά διαμερίσματα είναι επίσης ένας άλλος κρίσιμος παράγων, όπως και η ένταση της αστυφιλίας ή και των νοικοκυριών ενός ατόμου, ζητήματα ιδιοκτησιακά, πολύπλοκων (υπερ)ρυθμίσεων, κ.α.

Σε τέτοιες ιδίως περιπτώσεις πάντως, το πρόβλημα δεν δύναται να επιλυθεί βραχυχρονίως, καθώς η επέκταση της προσφοράς απαιτεί μακροχρόνια προσπάθεια.

*Ο κ. Θεόδωρος Πελαγίδης είναι Καθηγητής Οικονομικής Ανάλυσης στο Πανεπιστήμιο Πειραιώς, Υποδιοικητής της ΤτΕ, πρώην Υπουργός Οικονομικών στην υπηρεσιακή κυβέρνηση Μαΐου-Ιουνίου 2023